阿米巴经营模式,由日本京瓷公司的创始人稻盛和夫提出,是一种将企业划分为小集体,实行独立核算和自主经营的管理方式。这种模式强调“全员参与经营”,通过内部交易与独立核算,激发员工的经营意识,提高企业的竞争力和市场反应速度。阿米巴经营可以分为的内容很多,比如:阿米巴经营哲学、阿米巴组织架构、内部交易与独立核算体系、阿米巴的人才培养等。本篇主要跟大家分享的是内部交易与独立核算体系,也把它称为阿米巴经营会计体系。

这部分主要分为四部分内容来介绍:

一:相关概念澄清

1.阿米巴内部交易

是指产品下个环节的阿米巴从前一环节阿米巴购买半成品,进行加工,然后卖给下个环节的阿米巴。阿米巴之间的产品流动不是基于成本价的单纯交付,而是按照双方协商决定的内部价格进行交易,即内部销售和内部采购。

2.单位时间核算制

指能体现单位时间里所产出的附加价值的会计体系(此处的附加值并非通常意义上的同样的价格提供更多的服务,而是特指“以更少的资源做出市场上价值更高的东西”)。

可表示为单位时间附加值 = 总附加值 / 总劳动时间。

单位时间核算制度,是整个阿米巴管理会计的核心。

3.核心思路

类似家庭收支,让员工易于理解,采用现金收付制,用总销售收入扣除花销得出利润,再除以总的劳动时间,作为衡量核算的指标,让员工更加直观的了解自己每小时创造的附加值,从而反映经营状况,评价员工为公司做出的贡献,发挥阿米巴经营的力量。

其要求:部门独立核算、核算透明、内部购销制度、每日核算。

4.对外收入

指企业内部各阿米巴、单位之间产生的服务或提供产品的收入,即收入来源于企业内部其他阿米巴或单位,其形式为内部服务或者提供产品的结算单据确认的收入,相对于接受劳务费、产品的阿米巴、单位为支出,双方形成购销的关系,相对于提供服务或产品方为收入,相对于接受服务或产品方为支出。

5.对内收入

指通过经营活动产生的经济利益流入企业的收入,即收入来源于企业外部,其形式为对外签订合同确认的收入或直接对外的取得的收入。

二、制度保障体系与循环改善体系

1.制度化管理

阿米巴组织需要进行制度化管理,建立一套控制阿米巴单元各种调整动作的保障体系。这包括突破独裁模式,放心、适当地下放权力,让有能力的阿米巴领导人独立经营。

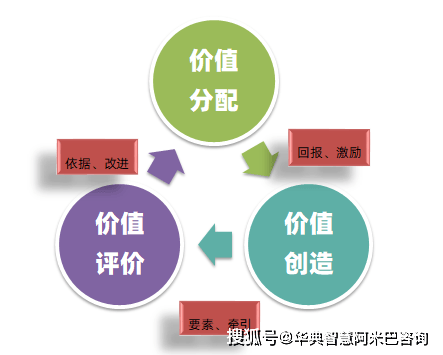

2.循环改善

经营者掌握《单位时间报表》,对单位时间报表中的所有项目制订计划,要求员工在经营过程中了解当前实际业绩如何,时刻把握计划的进展状况,一旦计划出现延误或偏差,就立即采取应对措施。

三:内部交易体系构建

这部分内容主要包括两部分:内部交易会计报表和内部交易定价。

1.内部交易会计报表

依据稻盛和夫的观点企业在不断的追求销售额最大的同时,努力减少费用支出,利润就自然增加,那么企业实现高收益的秘诀在于能够向全员贯彻“销售额-费用=利润”这个异常简单的经营原则。依照稻盛和夫这一思路,将企业划分为小单元的集合体,通过开展“内部交易”和“独立核算”,经营者只要通过检查各阿米巴提交的核算报告就能够一目了然的知道哪个部门盈利,哪个部门亏损,并且能够及时了解公司的运营状况和市场状况,为正确的做出经营判断提供依据,并对公司运营进行细致的管理。

那么内部交易会计的3个核心作用:

1、在企业内部直接传递市场竞争动态,即可作出应对;

2、向全体员工贯彻“销售最大化、费用最小化”的经营原则;

3、培养全员经营意识,实现全员共同参与经营活动。

阿米巴内部交易会计报表剔除了原会计复杂的科目,采用类似家庭收支,即现金收付制,用总收入扣除花销得出利润。让员工都能够看得明白内部交易会计,培养全体员工的经营意识。阿米巴内部交易会计报表中增加“单位时间核算”的内容,一方面提高员工的时间意识,认识时间的宝贵性,另一方面有利于客观公正评价各部门及员工对企业的贡献。

2内部交易定价

内部交易定价的本质:通过定价实现内部交易和独立核算的根本在于实现循环改善,即定价只是一个衡量业绩改善的标准。

内部交易定价的方法:市场倒推定价法和协商定价法。

四:阿米巴独立核算体系构建

阿米巴独立独立核算的三个关键内容:

1、收入的掌握方法——市场价格挂钩;

2、经费开支的掌握方法--把握经营现状,精细化管理;

3、时间的掌握方法--与市场价格挂钩。

1、二维核算矩阵表构建

1)两个原则:销售额最大化,费用最小化。

2)单位时间核算表主要包括两个部分:项目(科目)和金额,项目(科目)主要包括:销售额(外部销售和内部购销)、费用、时间、单位时间核算;金额主要是用来表示目标与成果。

2、收入核算标准构建

1)对外收入与内部收入:对外收入按部门分收入项目进行会计核算,财务会计与管理会计同时处理账务,要求定期对账,帐帐要相符,统计定期在财务部门管理会计取数。内部收入按部门分内部结算项目进行会计核算,相对于提供服务、产品方做收入核算,相对于接受劳务、产品方做支付核算,即“内部交易支出”核算,由管理会计建立明细账,定期与统计对账,帐帐要相符。

2)收入计量:所有收入活动必须通过正式表单反映,收入用“金额”表示,计量单位为“元”,收入确认涉及到数量的,要在交易凭证上同时记载数理与金额。

3、费用核算标准构建

1)费用责任与主体的对应:费用按照“谁受益谁承担”的原则,企业所有费用按部门进行归集,按照费用性质分为阿米巴费用、部门费用和公司费用等;按费用消耗渠道划分为:支现费用、内部交易支出费用、分摊费用等。阿米巴借用其他阿米巴资产通过《内部交易结算单》反映。

2)费用分摊:包括办公场地、人工费用、办公用品设施、事业部费用分摊、公司费用分摊……阿米巴经营的模式决定了间接部门作为一个成本中心而没有收益,因此间接部门所发生的公共经费全部转嫁到直接部门。这时经费按照生产金额、出货金额、人数比例、使用面积、收益频率等进行公平的按照比例分摊。

4、阿米巴工时计算公式

总时间=正常工作时间+加班工作时间+部门公共时间+间接工作时间

1)正常工时时间:指阿米巴开展生产经营活动过程中,在规定作习时间内直接耗用在制造或服务对象上的有效劳动时间。

2)加班工时时间:指阿米巴开展生产经营活动过程中,在规定作习时间外直接耗用在制造或服务对象上的有效劳动时间。

3)部门公共时间:阿米巴开展生产经营活动过程中,没有直接耗用在制造或服务对象上的有效劳动时间,如会议时间、集体活动时间、待工时间、搬运时间等。

阿米巴经营模式通过内部交易与独立核算,不仅提升了企业的经营效率,还培养了具有经营者意识的人才,实现了全体员工共同参与经营的目标。这种模式的成功实施,需要企业在组织划分、内部交易定价、独立核算体系构建以及制度保障与循环改善等方面进行细致的规划和执行。

京公网安备 11011402013531号

京公网安备 11011402013531号