(图片系AI生成)

3月25日晚间,云南铜业(000878.SZ)披露了2024年年报,公司2024年实现营业收入1780.12亿元,同比增长21.11%;归母净利润12.65亿元,同比下降19.9%。

分季度来看,云南铜业2024年下半年利润回落明显,特别是Q4单季度亏损达2.58亿元。2024年铜冶炼行业持续受到矿端资源紧缺和加工费(TC)低迷的冲击,加上铜价波动幅度较大,导致铜冶炼企业盈利承压,云南铜业即典型。虽然今年铜价涨势凶猛,但矿端紧俏致使铜冶炼端减产预期再度升温,这意味着国内铜冶炼企业难受益铜价上涨,反而将进一步承压。

子公司净利大面积下滑

从季度业绩来看,云南铜业去年下半年利润回落明显,到Q4出现亏损。从行情来看,云南铜业去年各个季度的表现跟铜价的走势高度关联。

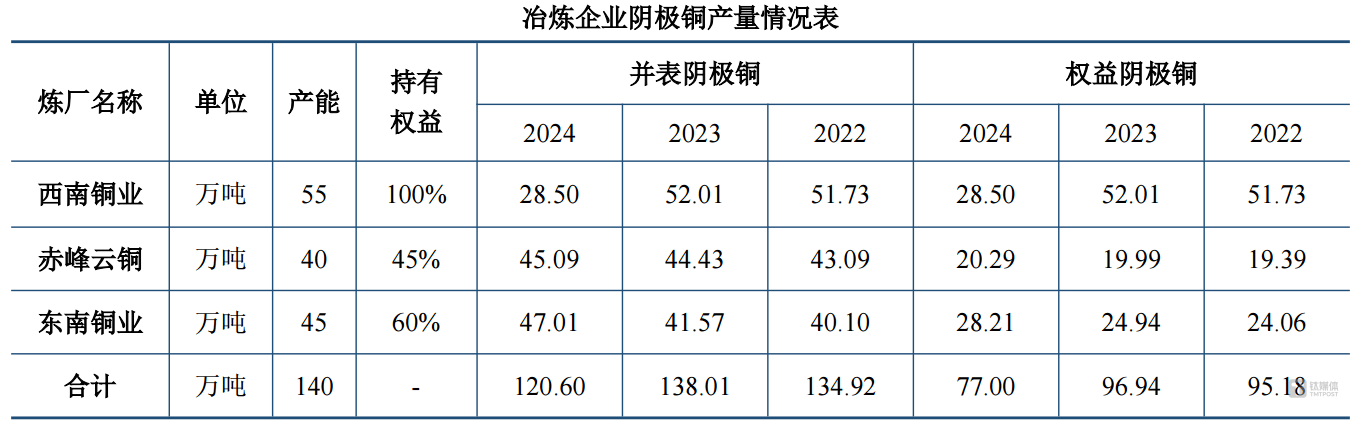

(公司2024年年报,下同)

2024年,铜价波动幅度较大,二季度市场经历了剧烈的价格波动,在此期间铜价稳步上升,主力合约价格一度达到8.9万元/吨的高点,之后铜价回调。另外,2024年铜精矿现货TC大幅下降,甚至在5月中旬降为负值。

这对云南铜业产生的影响颇大。根据财报,2024年云南铜业子公司净利润大面积下滑。其中楚雄矿冶2024年净利润亏损1.46亿元,云南铜业2023年完成并购的子公司迪庆有色在2024年净利润为3.93亿元,较2023年下滑15.67%。其余几家如东南铜业、易门铜业、赤峰云铜、玉溪矿业、中铜国际2024年净利润分别下滑27%、22%、25%、18%、26%。

另外,处于冶炼端的云南铜业原材料自给率低,主要来自外部采购,因此公司利润率一直不高,比如2024年公司营业成本的98.36%用于购买原材料。2024年,云南铜业完成自产精矿含铜5.48万吨,阴极铜120.6万吨,原料自给率不足5%。全年阴极铜占公司营收比例达到74.61%,但毛利率微已降至1.92%。

不过,注意到,虽然公司去年Q4出现亏损,但去库效果明显。财报显示,云南铜业2024年阴极铜库存量从2023年的1.7万吨降至7152.08吨,同比大降58.25%。云南铜业表示,主要是加强销售力度,年底库存量降低。

铜价凶猛,但减产预期下企业将持续承压

2025年以来,美国关税政策不确定性引发“抢铜潮”,叠加全球铜原料供需错配以及产业链传导多因素,铜价进入一轮猛涨行情。

截至3月25日,纽约商品交易所(COMEX)主力铜期货合约持续攀升至5.1470美元/磅,刷新历史高位,3月来市场累计涨幅接近13%,今年来累计涨幅则达28%,远超黄金同期约14%的涨幅。

3月25日,伦交所(LME)铜又短暂站上1万美元/吨这一关键性点位,价格为2024年10月以来的新高,目前铜价在1万美元下方波动。受国际铜价带动,国内铜期货也进入了上涨的快车道,3月成功突破8万元。3月25日,SHFE铜主力合约涨至8.19万元/吨,日涨幅1.17%。

中信证券研报指出,美国加征关税对我国需求的抑制或有限,反而可能会制约我国精炼铜和废铜进口。叠加政策暖风频吹,交易面和基本面加速共振,铜价有望冲击前高。

值得注意的是,冶炼企业难以在此轮铜价上涨行情中收益更多。原因在于2023年以来全球铜矿供应紧缺,矿山价值可随铜价上涨水涨船高,但铜精矿冶炼企业面临的是运营成本增加、利润率下降的风险,因为铜矿减产已导致我国铜精矿冶炼环节加工费大幅下降。

云南铜业在年报中指出,铜精矿TC大幅下降且长期低位徘徊,2025年国内大型冶炼企业签订铜精矿长单加工费(TC/RC)Benchmark降至21.25美元/吨和2.125美分/磅,远低于2024年,现货TC也大幅下降,国内铜冶炼厂面临减产风险,随着海外冶炼产能的释放,铜精矿供应有进一步收紧的趋势,国内铜冶炼企业将进一步承压。

财报显示,云南铜业2024年已明显减产,公司2024年精矿含铜产量按合并报表口径统计为5.48万吨,同比下降13.97%;按权益量统计为5.78万吨,同比下降11.16%。

冶炼铜方面,公司2024年三大冶炼厂权益阴极铜产量为77万吨,较上一年的96.94万吨,下降约20.57%。

公司指出,西南铜业搬迁升级是导致公司2024年冶炼阴极铜产量下降的主要因素,西南铜业当年产量为28.5万吨,同比下降约45.2%。目前,西南铜业搬迁升级项目已进入收尾阶段,财报显示,截至2024年末,该项目工程进度为99%。

根据公司发布的新一年的预算方案,2025年全年预计自产铜精矿含铜5.46万吨,变化幅度为-0.4%。

留意到,国内“矿茅”紫金矿业(601899.SH)也提到冶炼减产的预期,认为2025年铜市将呈现“宏观大年”和“基本面小年”的行情演变。宏观层面,高度不确定的贸易政策加剧市场对贸易流重塑的担忧,叠加美国降息预期反复,铜价波动率将显著抬升。基本面看,2025年全球精炼铜市场预计维持弱平衡,但冶炼加工费降至负值,以及地缘政治冲突对部分铜主产国的影响,铜矿供应扰动和冶炼减产等预期博弈构成短期价格催化。

市场普遍认为,由于当下铜冶炼存量产能仍维持高位,叠加2025—2026年铜精矿供需缺口扩大(S&P预测),TC低迷或成常态。短期来看,铜矿端缺口或在下半年进一步扩大,导致更多冶炼厂因“无矿可买”而被动减产。

(本文首发,作者|杨欢)

京公网安备 11011402013531号

京公网安备 11011402013531号