作者 | 源媒汇 童画

2024年底,招商银行的资产规模首次突破12万亿元大关。但在这份荣耀背后,招商银行却面临着连续两年营业收入下降的冰冷现实。

2025年3月25日晚,招商银行披露2024年年报。报告期内,公司实现营收3374.88亿元,同比下降0.48%,连续第二年出现营收下降的情况;归母净利润1483.91亿元,同比增长1.22%,虽然保持持续增长态势,但是增速较2023年下降。

华泰证券在研报中指出,近期险资增持招商银行H股,彰显公司红利属性吸引力,“鉴于公司零售战略具备护城河效应,我们认为公司经营有望改善”。

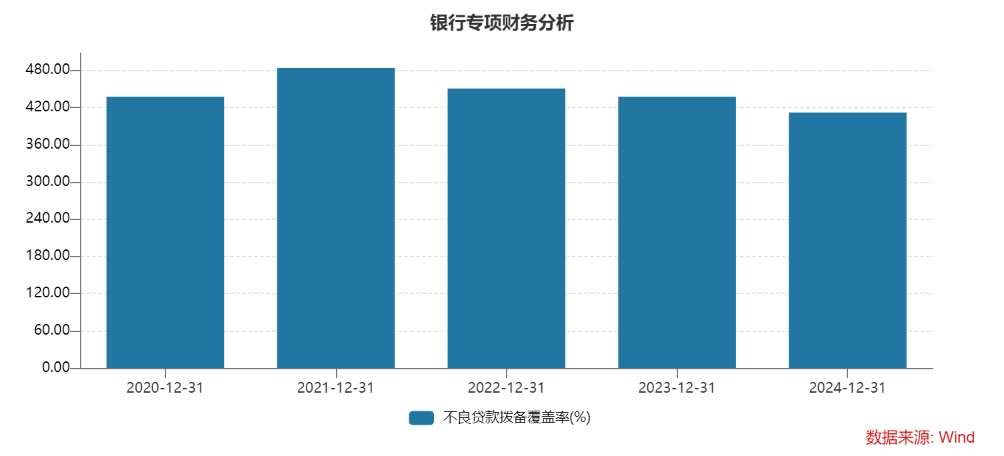

值得注意的是,招商银行2024年拨备覆盖率为411.98%,较2023年末下降25.72个百分点,且已连续下降3年。

作为中国零售银行的标杆,招商银行正面临转型期的严峻拷问:当传统业务增长的引擎失速,“零售之王”能否守住“金字招牌”?

营业收入连续两年下降

天眼查显示,招商银行1987年3月成立于深圳。招商银行不仅是中国大陆境内第一家完全由企业法人持股的股份制商业银行,也是国家从体制外推动银行业改革的第一家试点银行。

2002年4月,招商银行在上交所挂牌上市;四年后即2006年9月,在港交所挂牌上市。

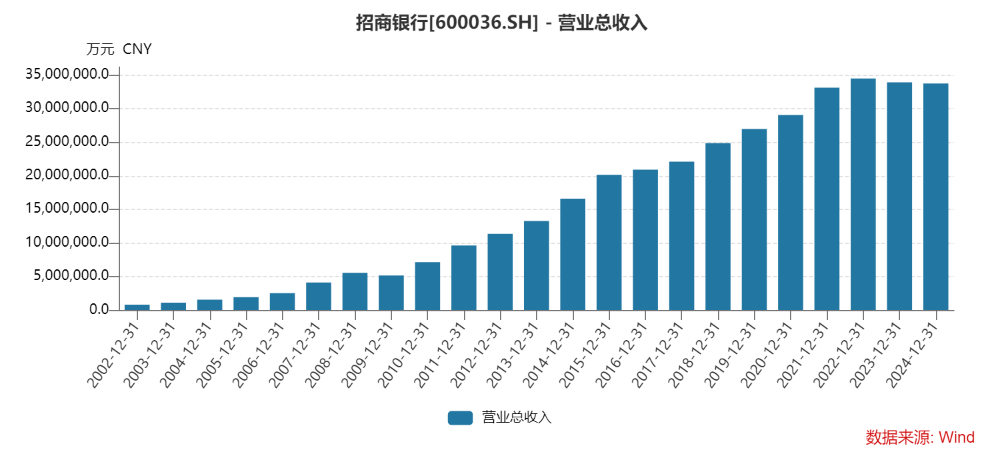

A股上市第一年,招商银行的营收仅为80亿元。但是,招商银行在经历了几次战略转型后,不断开创银行零售业务的先河,被业内誉为“零售之王”,营收不断攀升。

Wind数据显示,2002-2022年,招商银行的营收从80亿元增至3447.83亿元,年复合增长率(CAGR)约为20.70%。

图片Wind

但是,招商银行的营收在2023年首次出现下降,当年实现营收3391.23亿元,同比下降1.64%;2024年,这一数据降至3374.88亿元,同比下降0.48%。

昔日的“零售之王”,为何在行业复苏的预期中失速?对于连续两年出现营收下降的情况,3月25日源媒汇致函招商银行,截至发稿未获回应。

中信建投证券认为,虽然招商银行营收同比下降,但是较其2024年前三季度2.9%的降幅有明显收窄,预计全年营收降幅仍能明显优于股份行同业,超出市场预期。

从营收构成来看,2024年招商银行的净利息收入为2112.77亿元,同比下降1.58%,继2023年之后再次出现下降;非利息净收入为1262.11亿元,同比增长1.41%,增长主要来自债券投资收益增加,以及债券投资和非货币基金投资公允价值增加。

不良贷款余额增加逾40亿

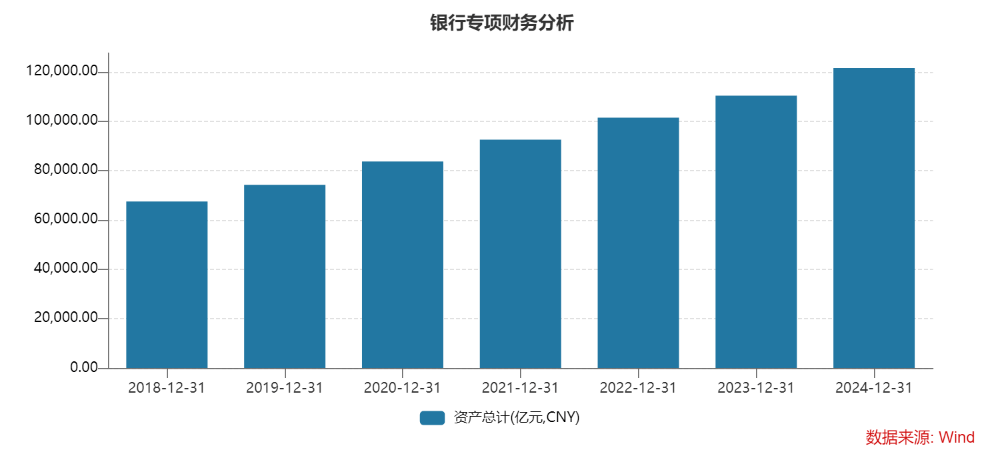

2024年,招商银行全年的资产规模实现双位数高增。

截至2024年12月末,招商银行的总资产达到12.15万亿元,同比增长10.19%。其中,“贷款和垫款总额”约为6.89万亿元,同比增长5.83%;总负债约为10.92万亿元,同比增长9.81%。其中,“客户存款总额”约为9.10万亿元,同比增长11.54%,超过了贷款增速。

目前来看,招商银行2024年第四季度的贷款投放和资产规模投放都有所提速。

这是招商银行的资产总额首次突破12万亿大关。值得一提的是,自2019年以来,招商银行的资产规模几乎是一年突破一个“万亿元大关”。

Wind数据显示,2018-2024年,招商银行的资产总额分别约为6.75万亿元、7.41万亿元、8.36万亿元、9.25万亿元、10.14万亿元、11.03万亿元和12.15万亿元。

图片Wind

从资产质量来看,招商银行2024年的不良贷款率为0.95%——这一数字与2023年持平,自2021年以来一直保持低于1%,成为该行“资产质量标杆”的核心论据。

然而,多个先行指标显示,招商银行贷款“平静水面下暗潮涌动”。

例如,截至2024年12月31日,招商银行的不良贷款余额约为656.10亿元,较2023年末的615.79亿元增加了40.31亿元,同比增长6.55%。

同期,招商银行的正常类贷款为6.73万亿元,占贷款总额比例为97.76%,较2023年的97.95%略有下降;关注类贷款为890.80亿元,较2023年末的713.28亿元增加了177.52亿元,同比增长24.89%,占贷款总额比例也从2023年的1.10%增至1.29%。

关注类贷款是不良率的先行指标,招商银行这一指标的金额与占比同时提升,并非好信号。

但是,招商银行董事长缪建民在2024年年报中认为,该行“强化全面风险管控,积极化解重点领域风险,守牢不发生系统性风险底线,不良贷款率、拨备覆盖率继续保持在上市银行较优水平”。

拨备覆盖率连降三年

众所周知,银行业的拨备覆盖率被称为行业的“利润调节器”,可以通过降低拨备来提高利润。

招商银行2024年末的拨备覆盖率为411.98%,较2023年末下降25.72个百分点,较2024年三季度末环比减少20.17个百分点。

国海证券认为,招商银行拨备覆盖率环比减少,或贡献部分利润。

申银万国证券认为,高拨备成为利润增长的“可靠后备军”。2024年招商银行归母净利润同比增长、超预期转正,除营收降幅收窄支撑外,预计拨备继续反哺正贡献利润增长。

中信建投证券也认为,在资产质量保持平稳的情况下,招商银行在2024年四季度释放了部分拨备回补利润。

但是,2021年至2024年,招商银行的拨备覆盖率分别为483.87%、450.79%、437.70%、411.98%,已经连续三年出现下降的情况,2024年较2021年缩水逾70个百分点。

图片Wind

不知道,未来,“利润调节器”还能为招商银行贡献多少利润。

另外,招商银行2024年的贷款拨备率3.92%,较2023年末下降0.22个百分点。

一般来说,拨备覆盖率、贷款拨备率同时下降,对银行意味着风险抵御能力减弱,可能会影响银行的财务稳健性和贷款回收能力。

华泰证券认为,虽然招商银行“拨备覆盖率下行,但仍维持行业较高水平”。也有观点认为,从绝对值来看,招商银行的拨备覆盖率仍远高于监管要求的120%-150%。但是,如果该行的拨备覆盖率未来继续跌破400%,市场对其资产质量的信任可能会动摇。

营收两连降、拨备三连降、关注类贷款增长——2024年年报折射出招商银行转型期的深层阵痛。当“零售之王”的光环逐渐黯淡,市场不免会追问:净息差收窄趋势下,能否找到第二增长曲线?关注类贷款增加,如何降低风险?拨备覆盖率连降,是未雨绸缪还是风险累积的前兆?

不可否认,目前招商银行仍是国内最优秀的银行之一,但其2024年年报中的微妙变化,或许正预示着中国银行业从“规模扩张”到“存量博弈”的时代转折。

当潮水退去,真正的风险抵御能力才能经受时间的检验。

京公网安备 11011402013531号

京公网安备 11011402013531号