文 | VB动脉网

再生领域风水轮流转,这次终于轮到了PDRN。

先是在今年1月,瑞吉明生物宣布已成功研制出全球首款人工合成PDRN原料,并中试成功。2个月后,也就是近日,江苏吴中也传来好消息,旗下注射用透明质酸钠-多聚脱氧核糖核苷酸(PDRN)复合溶液已完成全部临床受试者入组,预计于今年下半年提交上市申请,届时将向国内首个获批上市的PDRN三类械发起冲击。

图1.PDRN的化学结构(图源:Cardiovascular &Hematological)

事实上,作为再生领域的“液体黄金”,PDRN近些年一直备受市场关注,目前参与布局的国内企业已超过20家,这其中不乏华熙生物、江苏吴中、华东医药、复星医药等行业巨头。而之所以会如此,关键还是在于其功效,因为具有刺激胶原蛋白和弹力纤维增生的能力,PDRN在修复、抗衰老以及改善肤色肤质等方面都有极大的应用价值,再加上其碱基组成与人类DNA相似度高达98%,因此不会引起明显的免疫反应,产品安全性极高。

不过到目前为止,国内还尚无PDRN溶液三类医疗器械产品获批上市,现有产品都是通过进口化妆品备案进行销售。所以,随着当前国产PDRN不断向上市进程迈进,这一领域的市场潜力正逐渐放大,有望为医美领域再造一个爆款产品。

跨界入局,“硬控”医美巨头

与大多数医美原料一样,PDRN的来头同样不小,因为主要是从含有丰富核酸的鳟鱼和鲑鱼精巢中提取,因此在医美市场中又被称为“三文鱼针”,或者是“婴儿针”。但在最开始,PDRN的应用场景并非医美,而是聚焦在创面愈合、骨骼软组织再生等临床场景,直到后续研究才发现,其在抗衰方面也有大功效,于是便逐渐向医美领域迁移。

2008年,意大利鼻祖企业Mastelli率先推出Placentex,这是PDRN全球首次作为组织修复化合物使用。同年,韩国药监局KFDA也正式批准PDRN用于组织修复和皮肤移植创伤治疗,并推动大量相关产品上市,包括丽珠兰、普丽兰等当头部产品都是在这一时期集中获批。

相比于海外,国内市场对于PDRN的探索相对较晚,最初的“导火索”还要追溯到2018年,在这一年,普丽兰正式进入中国市场,并凭借“三文鱼DNA修复”概念迅速走红。这显然吸引了国内企业的高度关注,于是在2019年,双鹭药业就通过投资控股蒙博润生物正式进入医美领域,并于第二年推出国内首个将PDRN应用于医美领域的品牌——舒颜玻尿酸。

从这之后,国产PDRN的竞争序幕就此拉开,包括昊海生科、爱美客、华东医药等都相继通过投资或收并购等方式快速入局。2024年7月,PDRN领域又连续发生两起融资,一起是华熙对于瑞吉明生物的A轮投资;另一起则是江苏吴中对丽徕科技的一笔3000万投资,交易完成之后,江苏吴中将获得旗下注射用透明质酸钠-多聚脱氧核糖核苷酸复合溶液产品的独家权益。

而在巨头疯狂押注的背后,实际上是看中了PDRN巨大的商业价值。先以技术维度为例,PDRN能有效修复受损的DNA,并通过回收整合碱基和核苷的方式,补救DNA受到的损伤,促进细胞修复和再生;同时,PDRN还能够激活腺苷受体,调节炎症反应,控制细胞凋亡,促进成纤维细胞分泌胶原蛋白,从而紧致皮肤、淡化皱纹。再加上其又具有优异的生物相容性和生物降解性,因此完全具备成为爆款产品的潜力。

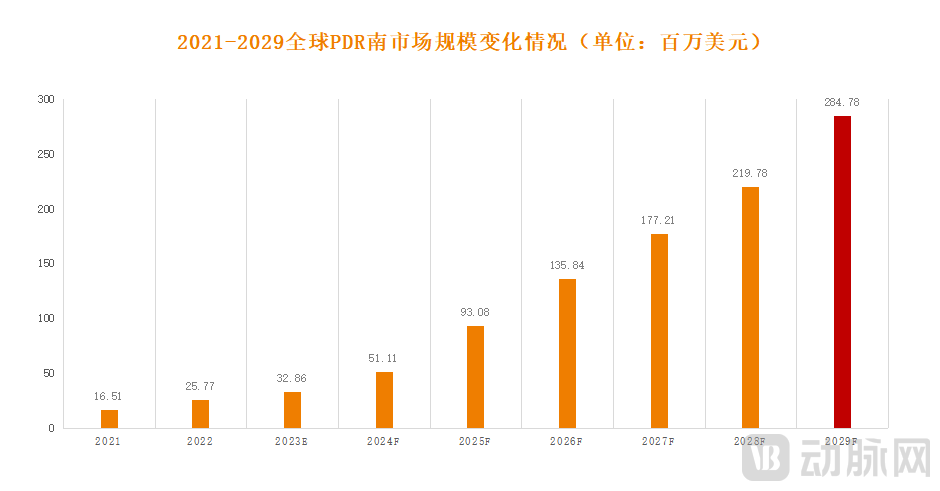

图2.2021-2029全球PDRN市场规模变化情况(数据第三方资料)

另外从市场层面来看,PDRN也是未来不可多得的“淘金”胜地。根据数据显示,未来五年全球PDRN市场销售额将呈现5倍增长,预计2029年将达到2.85亿美元,再进一步细分到地区,中国PDRN市场增速最快,2023-2029年的复合增长率高达49.02%。这对于当下急需寻找新增长点的医美企业来说,无疑是一块巨大的蛋糕,大量赚钱现金流的机会正潜藏其中。

被进口包围,国产PDRN如何后来居上?

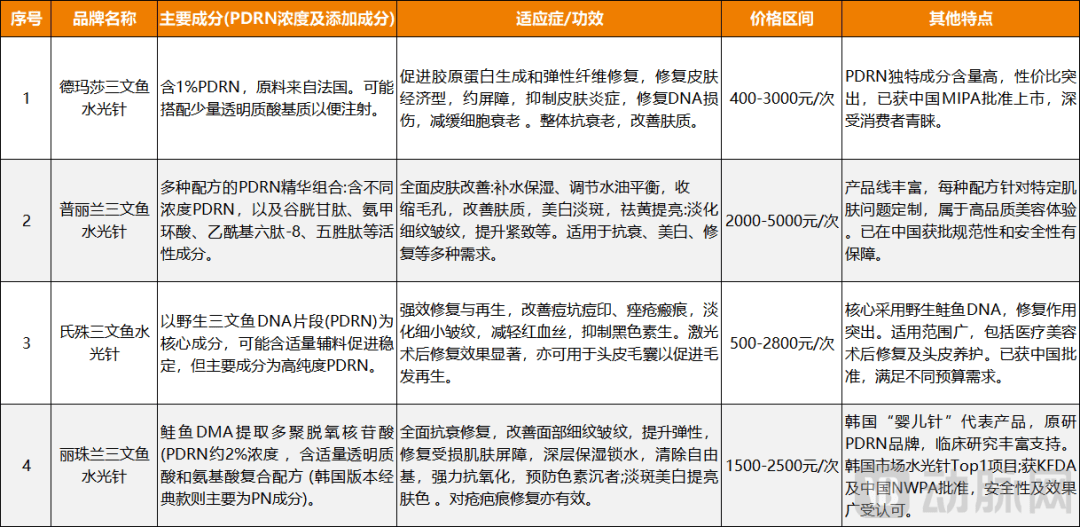

因为国产PDRN当前还处于“空白”状态,所以国内市场现阶段仍然是被海外产品占据,并且主要以韩国品牌为主,典型代表包括普丽兰、氐殊350、丽珠兰以及得玛莎等。

图3.国内市场目前已获批的代表性PDRN产品

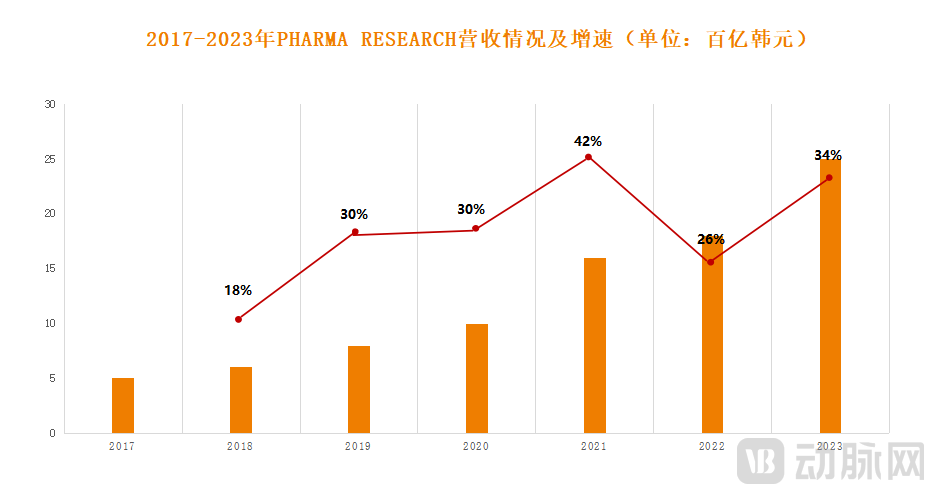

在这之中,表现最为强势的是丽珠兰,据悉,仅靠丽珠兰这一款产品,Pharma Research就已跃升为韩国医美行业中市值第二大的公司。截至2024年12月31日,Pharma Research总市值约为30608亿韩元(折合人民币约153亿元),全年股价涨幅达到83%,大幅跑赢韩国KOSDAQ指数。而在其背后,必然离不开中国市场的推动。

事实上,不只是丽珠兰,其他韩国PDRN品牌近几年也依托于中国市场实现了业绩上的大幅增长,平均涨幅比例超过30%。那么,它们到底是如何攻略中国市场的呢?

这主要有两点,其中一点是在产品的打磨上,针对不同市场需求进行差异化布局。比如BR PHARM旗下产品普利兰为,其拥有包括普丽兰动能素和普丽兰再生等多个产品系列,主要是根据PDRN的含量和成分搭配的不同,呈现不同的功效。比如最受市场关注的HPCELL 普丽兰,其PDRN核心含量为0.7%,主要用于祛皱,而保湿、美白以及修复类产品的PDRN含量分别为0.5%、7%和1%。

图4.2017-2023年Pharma Research营收情况及增速(数据企业年报)

另外一点则是在关键的市场推广方面,主要是靠院内和院外“两条腿”走路。先说院内市场,以当前最卖座的丽珠兰为例,其早早和上海、北京以及深圳等美容机构及医生进行合作并拓展适应症,并且在培训和科普方面都做的非常扎实,最终推动其产品在2022年成功获批械Ⅱ类证,率先占据了大量市场份额。

图5.小红书三文鱼针种草界面

然后是院外市场,这是PDRN真正实现放量的关键。事实上,“三文鱼针”在韩国大受欢迎,近年来更是成为韩国水光针Top1的项目,许多国内求美者为此前往韩国进行体验,并在小红书、抖音等社交媒体上分享自己的经历和效果,从而使得这款产品在国内的知名度不断提升。以小红书为例,目前其平台浏览量超千万,话题度更是排在医美领域前三,这为此给相关产品带来了巨大成交量。据悉,丽珠兰去年收入约14亿人民币,其中5亿来自韩国本土销售,另外一大部分则被中国市场占据。

那么,在海外巨头环绕的情况下,“后发制人”的国产PDRN到底要如何突围呢?

首先就是在技术层面要“推陈出新”。以瑞吉明生物旗下产品为例,作为全球首款人工合成PDRN原料,其绕开了生物提取的限制,在成分纯度、效能一致性和生产可控性上也实现了质的飞跃,确保了生产的稳定性和可扩展性。另外还有佰傲再生,其通过创新微球技术,将PDRN分子包裹到微球中,使其能够有效渗透至肌肤真皮层,这不仅解决了PDRN透皮吸收的难题,还大幅提升了其生物活性,1小时内真皮渗透强度提升44倍。

其次是要抓住“合规化”带来的巨大变现优势。事实上,目前流通在国内市场的PDRN产品均不是以械三证获批,并且在证件方面都存在一定的不合规性。因此,如果有一款合规化PDRN溶液产品上市,将能很快填补国内空白市场需求,有望成为不亚于“嗨体”的潜在大单品。

对此,銘丰资本行业研究负责人何耀表示,“纵观近年医美行业演进路径可见,创新产品的合规化进程一直是企业竞争的战略制高点,因为在其背后,实际是对企业综合实力的系统性检验,这涉及对市场的认知,以及在产品开发端从原料筛选、工艺开发到质量体系建设的全链条把控,也包括适应症选择、临床试验设计等关键节点的科学决策。”

最后一点是要扩大“国产替代”的市场红利。由于尚无正规获批产品,当前市面上流通的PDRN产品在价格和品质上良莠不齐,而本土品牌则可凭性价比和渠道优势,快速下沉至二三线市场,以此满足更大规模的抗衰需求。不难看出,国产PDRN在未来市场竞争中仍然具备“弯道超车”的机会。

童颜or少女or婴儿,谁能“扎”出一个未来?

就在PDRN疯狂出圈的当下,医美行业同时也发生了一件大事,即爱美客以1.9亿美元收购REGEN Biotech,Inc.(简称“REGEN”)85%的股权,这刷新了我国医美行业跨国并购的金额纪录。

但这并不是最重要的,其背后牵扯的利益竞争反而更引人关注。据悉,REGEN旗下产品艾塑菲童颜针在中国的独家代理权归江苏吴中所有,并且有效期长至2032年8月。回溯年报,艾塑菲在去年1月上市之后,为江苏吴中带来了巨额营收,2024年前三季度销售收入约2亿元,这创下了业内最快破亿的销售记录。所以,如果爱美客成功收购REGEN,未来免不了要因代理权的问题与江苏吴中直面交锋。

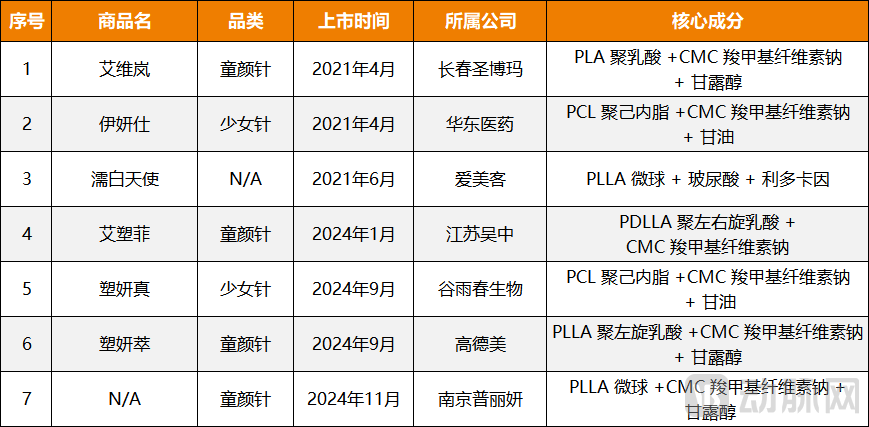

图6.目前国内已获批上市的7款再生类产品

而在这场“隐形战争”背后,实际上就是再生医美领域的激烈竞争。截至目前,市面上主要的“再生材料”针剂包括以PLLA/PDLLA为主的“童颜针”、以PCL/CMC为主的“少女针”以及以PN/PDRN为主的“婴儿针”。相比于还未上市的婴儿针,童颜针和少女针当前都已有成熟产品,并且在市场之中也展现出了强劲的增长潜力,成为了整个医美行业的大爆品。

那么,随着婴儿针的加入,这是否会对其产生冲击呢?

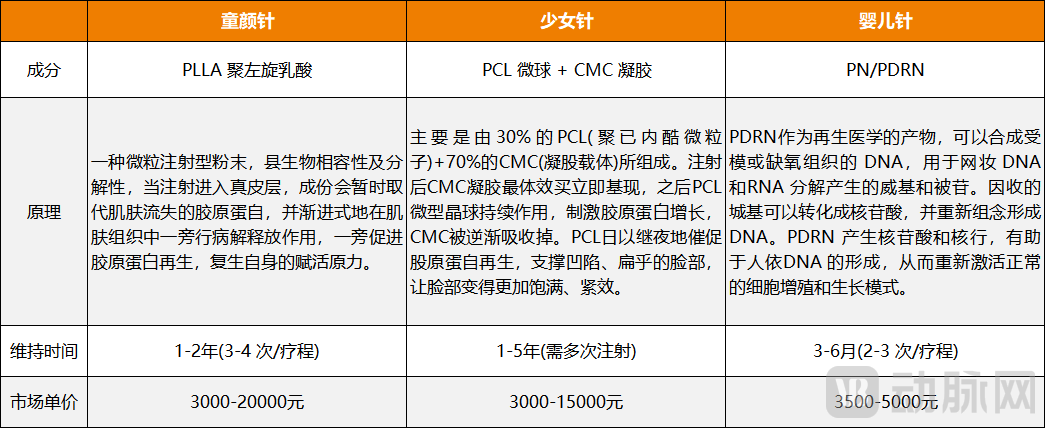

在回答这个问题之前,我们先弄清楚三者的区别。事实上,童颜针、少女针都是“再生类”填充针剂,可简单理解为,产品打进皮肤之后,能够刺激自身组织的再生,从而产生结构重塑和填充的作用,最终实现抗衰老。而婴儿针是水光针剂,主要是通过微针注射、负压针向皮肤真皮层注入不同功效的营养成分,如玻尿酸、肉毒素、胶原蛋白等,从而使皮肤变得紧致且富有弹性,水润且有光泽。

图7.再生类产品成分和技术原理对比

而成分上的不同,也使得三者在价格方面存在明显差异。根据最新市场调研,以艾塑菲为代表的童颜针和以伊妍仕为代表的少女针,单只售价都在15000至20000元之间,而婴儿针的市场单价则保持在3500至5000元左右。因此在相同应用场景下,婴儿针显然更具市场竞争力。

但这并不是绝对的,从当前研发进度来看,首个获批上市的PDRN三类械最快也要到2026年。这意味着,童颜针和少女针仍然保有先发优势,能够在市场之中率先占据有利位置,再加上随着后期渠道和供应链的不断完善,其生产成本也会有所降低,这都将使其在定价上更有主动权。

对此,銘丰资本何耀谈道,“医美企业的远期竞争力或主要在创新产品的合规落地速度及品牌建设能力,这包括市场教育成本、渠道布局效率及产品迭代创新等关键因素。事实上,所有新产品最终都会变成旧产品,而随着赛道竞争加剧,产品定位的精准打磨与营销渠道的强化建设将变得愈发关键,这或许越来越会成为相关企业最终能够脱颖而出的重要筹码。”

所以,当再生医美的时针转向PDRN时,相比于技术本身以及获批时间,后续的“商业规划”显然更为重要,这是当前站在PDRN这一赛道的从业者需要直面解决的核心课题。

京公网安备 11011402013531号

京公网安备 11011402013531号