A股市场再现“A拆H”。

3月25日,诺力股份(603611.SH)发布公告称,拟分拆所属子公司中鼎智能(无锡)科技股份有限公司(以下简称中鼎智能)至香港联交所主板上市。

公告显示,诺力股份的主要业务由智能制造装备业务板块和智慧物流系统业务板块构成。其中,中鼎智能为诺力股份智慧物流系统业务板块的控股子公司,主要为各行业客户提供定制化、智能化的内部物流整体解决方案,目前在全球范围内已累计完成相关物流系统 工程案例超过2000个,客户广泛分布于食品饮料、医药、汽车、机械制造、物流仓储、新能源锂电等多个领域。

诺力股份表示,本次分拆完成后,中鼎智能将进一步深耕智慧物流系统市场(未来业务发展以中鼎智能就本次发行刊发的招股书披露为准),诺力股份进一步重点聚焦智能制造装备业务板块。本次分拆不会对上市公司持续经营构成实质性影响。

事实上,拆分子公司赴港上市一事,诺力股份早在去年开始筹备。2024年12月,诺力股份公告称,为了进一步整合资源,深化在智慧物流系统业务的布局,并充分发挥资本市场优化资源配置的作用,拓宽子公司融资渠道,提升企业持续盈利能力及核心竞争力,拟筹划分拆控股子公司无锡中鼎集成技术有限公司(以下简称中鼎集成)至港交所主板上市。

今年2月,诺力股份将全资子公司中鼎集成按其股份制改造方案进行股份制改造,整体变更为股份有限公司,名称为中鼎智能(无锡)科技股份有限公司。

翻阅过往公告,2016年,诺力股份通过发行股份及支付现金方式购买无锡中鼎90%股权,交易价格为5.4亿元。2019年,诺力股份收购了无锡中鼎其余10%的股权,交易价格为1.02亿元。至此,诺力股份实现对中鼎智能(曾用名中鼎集成)100%控股,共计花费6.42亿元。

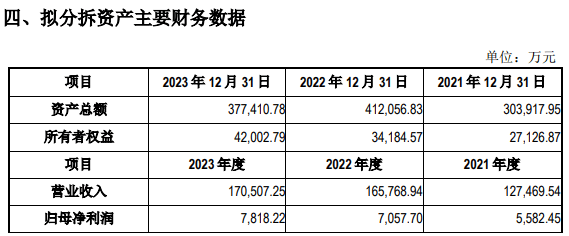

财务数据显示,2021年至2023年,中鼎智能营业收入分别为12.75亿元、16.58亿元、17.05亿元,对应归母净利润为5582.45万元、7057.70万元、7818.22万元。

公告显示,中鼎智能本次发行的初始发行规模为不超过紧接发行后经扩大后总股本的25%(超额配售权行使前),并授予全球协调人/簿记管理人不超过上述H股初始发行规模15%的超额配售权。最终发行比例、发行数量由中鼎智能根据法律规定、监管机构批准或备案及市场情况确定。

值得一提的是,诺力股份在公告中提示,中鼎智能客户集中度高,主要业务收入来自前五大客户,前五大客户大多是新能源领域的公司,对新能源领域的市场表现波动敏感。如果部分或全部大客户减少或取消采购订单,或客户未能及时付款,都可能对业务、经营业绩和财务状况造成不利影响。

公告显示,中鼎智能主要以国内市场为目标销售市场,2023年境内销售收入占比达97.75%,境外销售收入占比仅为2.25%。

今年以来,“A+H”持续升温,不少A股公司筹备或分拆子公司赴港上市。如南山铝业、歌尔股份等上市公司分拆控股子公司赴港股上市;如三一重工、晶澳科技等上市公司正筹划赴港上市。据瑞银证券预计,2025年将有逾30家A股公司赴港上市。

这一热潮背后或得益于政策支持。去年4月,中国证监会表示,支持内地行业龙头企业赴港上市,畅通内地企业利用两个市场、两种资源规范发展的融资渠道。同年10月,香港证监会与香港联交所联合宣布,将优化新上市申请审批流程时间表,加快合资格A股公司审批流程。

中国商业经济学会副会长宋向清曾在接受记者采访时表示,企业赴港上市不仅可以拓宽融资渠道,满足企业战略扩张、技术研发等需求,而且有助于提升企业国际知名度,推进全球化战略。

“不过,在赴港上市过程中,企业也需注意财务标准、公司治理、监管机制、市场与估值等方面内容,加强公司风险管理。”宋向清说。

截至今日午间收盘,诺力股份报收于19.64元/股,涨幅1.97%。

责编:刘安琪 | 审校:李金雨 | 审核:李震 | 监审:万军伟

京公网安备 11011402013531号

京公网安备 11011402013531号