3月17日,蔚来与宁德时代签署战略合作协议。

协议内容明确,将打造全球规模最大、技术最领先的乘用车换电服务网络,并在推动行业技术标准统一、资本和业务层面深入合作。

具体到操作端,宁德时代推进对蔚来能源不超过25亿元的战略投资;

双方在统一电池标准的基础上,深化网络共享;

蔚来旗下萤火虫品牌后续新车型将适时介入宁德时代巧克力换电标准和网络。

最关键一步终于还是来了,双方换电网络将采用“双网并行”模式,共同为用户提供更加高效、便捷的换电体验。

蔚来与宁德时代达成合作,而且深度也够。当然是圈内大事,值得关注。

然而,二者这次达成合作的官宣,只不过是他们之间的“地下情”转为“地上情”的一次广而告之。

01

2023年12月7日清晨,上海安亭国际汽车城的蔚来换电站内,编号NIO-Power-1001的第三代换电站完成了第432次电池更换作业。

与往日不同的是,这次设备运行日志中首次出现了“宁德时代云端电池管理系统介入”的记录。

这串普通的技术参数表明,虽然蔚来和宁德时代有着各自的换电主张,但对此,绝非彼此间的老死不相往来。

在外界看来,宁德时代技术介入蔚来换电网络的契机,来自2023年1月,宁德时代与蔚来签署的一份长达5年的合作协议。

彼时,这份协议涉及新品牌、新项目、新市场的技术合作,供需两端联动,甚至包括海外业务拓展,以及基于长寿命电池的商业模式合作等领域。

唯独,这份达到全面级合作协议,没有从字面上涉及到“换电”事宜。

二者为什么在公开场合,或者正式文本中选择了回避换电?

明面上看,是竞争。

所谓一山不容二虎。

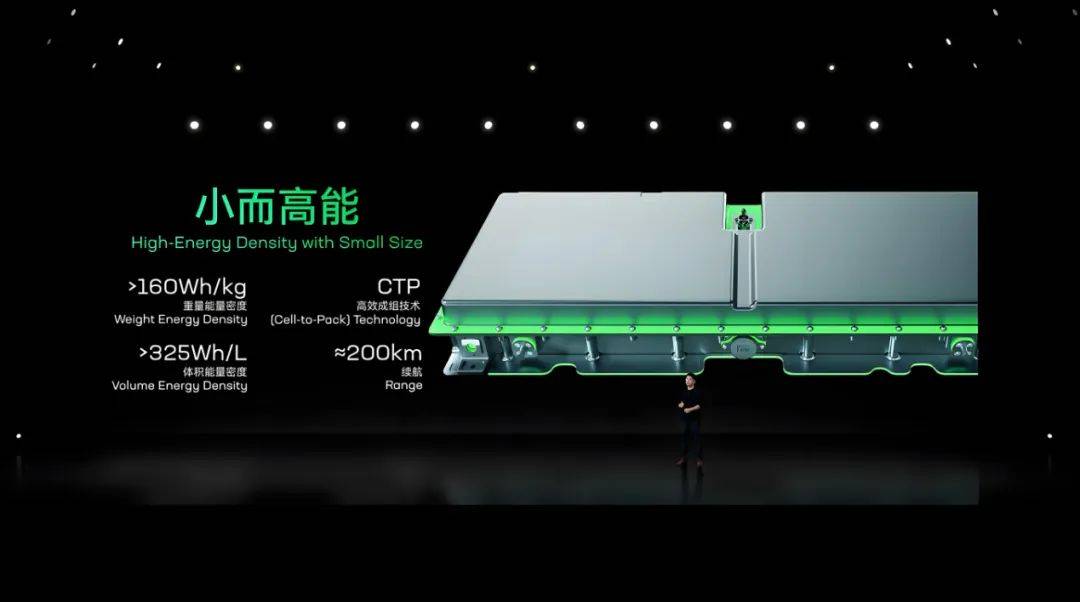

在这份协议签订的1年前,即2022年1月,宁德时代全资子公司时代电服正式发布换电服务品牌EVOGO及组合换电整体解决方案。

在这份协议签订的4年前,即2018年5月,蔚来第一座换电站在深圳投入运营。标志着蔚来换电网络的正式启动。

既然大家都在干同一件事情,当然要证明自己才是干得最好的存在。

蔚来介入换电更早,占位高端,将换电注入到蔚来服务体系中,成为品牌附加值的重要砝码。

宁德时代有强大的研发、制造能力,市场占有率全球居首,对统一换电标准有着天然优势。

不难发现,二者在换电领域的价值呈现其实是有些许冲突的。

蔚来将换电纳入到个性化、差异化竞争的范畴;宁德时代则将换电作为提升电池装机量的重要突破口。

正因为价值诉求的不同,形成的结果也差异明显。

截止2024年底,蔚来已建成换电站3000座,且每月还以超50座以上的速度新增。

在2024年12月18日,宁德时代官宣,正式启动巧克力换电生态。截止当天,宁德时代换电生态合作伙伴已增至近100家,并与30家企业共签订了10.75万块电池订阅。

然而,蔚来与宁德时代在换电领域的竞争,仅限于行业层面的正当竞争,二者之间不存任何敌我矛盾。

首先,宁德时代是蔚来造车供应链中极其重要的一环。蔚来旗下几乎所有车型的电池供应商都有宁德时代的影子,其中ES8、ET9等高端车型宁德时代的比重更大。

其次,换电领域,二者有明显的取长补短效应。

蔚来对于换电的投入太大,拖累了企业整体盈利能力,蔚来需要一些分担;宁德时代换电生态联盟需要快速介入换电网络,自建和接入成熟网络都是可选方案。

所以,二者在换电领域的关联颇有几分“欲说还休”的意思。于是,在过去很长一段时间,“暗通款曲”就在所难免。

他们之间出于各自的利益,有合作的意愿。但同样出于各自利益,又不能毫无顾忌,大大方方地开展合作。

关于换电,在2025年3月17日之前,蔚来和宁德时代的心始终隔着一层窗户纸,彼此隐约可见,但不能真正在一起。

02

回到关键问题上来,是什么力量捅破了窗户纸,让蔚来和宁德时代终于完成了心心相印。

当然是那些来自“生命难以承受之重”的因素。

先看蔚来。

财报显示,蔚来换电业务资产负债率攀升至68%,而同期特斯拉超充网络该指标仅为22%。重资产模式带来的财务压力让蔚来实现盈利的预期从未兑现。

当理想已经实现盈利,当小鹏、零跑、小米在实现盈利的大路上跑步前进时,蔚来彻底坐不住了。

再看宁德时代。

国内市场,比亚迪刀片电池、蜂巢能源短刀电池等竞品在成本端的持续下探,让宁德时代的市场占有率以及既有盈利水准都受到史无前例的挑战。

国际市场,欧盟《新电池法案》要求2030年动力电池回收率达95%,倒逼头部电池供应商必须大幅提升全生命周期管理能力。

宁德时代的价值链延伸焦虑,在2025年到来之际,愈演愈烈。

面对此情此景,二者在换电领域的全面合作如同一剂良方。

蔚来除了获得宁德时代不超过25亿元的战略投资,缓解资金压力之外,还有获益匪浅的好事上门。

蔚来可以通过宁德时代主导的电池管理公司将占固定资产42%的电池资产移除表外,财务报表瞬间美丽多了。

预计可使蔚来资产流动比率从0.9提升至1.5。此举,正好应了时下流行的“资产结构轻量化”的操作办法。

另外,借助宁德时代在储能、电网协同领域更强大的技术积累,蔚来换电站将快速升级为“光储充换”一体化能源节点。这难道不是蔚来的一次完美的生态边界拓展?

宁德时代这边,借助蔚来换电体系对高镍三元电池的刚性需求,可对冲行业磷酸铁锂电池占比超75%带来的利润危机。

同时,践行拿来主义的前提下,宁德时代通过接入蔚来换电站实时运行数据,完善电池健康评估模型,为梯次利用创造了近40%的溢价空间。

另外,双方共建的电池回收网络合并统计之后,覆盖城市超过350个。将在2027年实现90%的材料回收率,有望提前满足欧盟法规要求。

看起来,这个所谓的全面战略合作,仍然是从利益互补、技术互补的角度出发。然而,更深层次去看,已经触发了生态重构的开关键。

比如,如果换电车型被这二位操持到市占率突破30%,将催生出千亿级的电池银行,将一统换电赛道的全球标准。

又如,尽管受制于国家电网,超充技术实现800KW普及还有些磕磕绊绊。但万一实现了呢?

届时,掌握换电话语权的换电联盟,仅仅一项电池健康度评估系统对外授权,创造年50亿元的技术服务收入也不难。而这还不算储能带来的利益回馈。

再如,固态电池量产上车是迟早的事情,换电合体之下,已部署的换电站可通过模块化改造兼容新的固态电池,且规模化效应让改造成本控制在20%以内。

如此,换电站还是那个换电站,但换电站已不仅仅只是换电。

2025年3月17日,双方签订换电战略合作的当日,上海临港新区的数字化工厂内,蔚来第3172座第四代智能换电站正式落成。

这座配备宁德时代最新的“天恒”电池系统的换电站,仅用90秒便完成了一辆电动重卡的电池更换。

同样都是在蔚来+宁德时代的模式下完成了换电。

但与2023年不同的是,这场双方换电合作达成之后的首次换电,标志着动力电池从工业产品向数字化资产进化的正式启动。

所以,这场合作与和解,值得被看好。

京公网安备 11011402013531号

京公网安备 11011402013531号