蓝鲸新闻3月26日讯(记者 孙煜)亚朵、洲际等多家酒店“送物机器人”的供应商云迹科技拟登陆资本市场。

近日,北京云迹科技股份有限公司(简称:云迹科技)正式向港交所递交招股说明书,拟在主板挂牌上市,中信证券和建银国际担任联席保荐人。

招股书显示,云迹科技是一家机器人服务智能体企业,截至2024年底服务超过3万家酒店和100家医院,已在中国329个地级行政区进行部署。2024年,云迹科技机器人完成超过5亿次服务,同时在线机器人数量单日高峰超过3.6万台,其中12月单月执行超过186亿次指令。

市场份额第一,却连续三年亏损

“节省人力、提升顾客好评度……”云迹科技在官网这样描述酒店使用送物机器人的优势。

实际上,酒店作为劳动密集型行业,涉及前台接待、客房服务、保洁等多个环节,人工成本占比在10%-20%左右。聚焦酒店运营情况,每日0-6点、11-15点住客“大进大出”的繁忙时段,最容易出现服务人员不够用的情况。

机器人因此成了众多酒店的“刚需”,使用场景包括物品配送、智能零售、入住退房自动化、清洁维护等。官方资料显示,云迹科技的产品主要针对送物、零售、清洁三大场景,包含“格格”、“润”两个系列的送物机器人,售卖零食、生活用品的机器人自动接驳前置仓,以及用于酒店清洁的机器人“UP”。

招股书显示,云迹科技服务酒店数超3万家,2023年以全球酒店场景的收入计,公司为全球酒店场景机器人服务智能体市场的最大参与者,市场份额为9%。此外,全球市场2-5名的市占率分别为5.4%、2.1%、1.9%、1.7%。

以中国酒店场景的收入计,云迹科技同样市占率最高,为12.2%。官方资料显示,公司的合作客户包含万豪、洲际、凯悦、锦江国际、亚朵等多家头部酒店集团。

值得一提的是,云迹科技在酒店场景市占率第一,业绩却并不尽如人意。从营收角度看,2022年-2024年营收分别为1.61亿元、1.45亿元、2.45亿元;净亏损分别为3.65亿元、2.65亿元、1.85亿元。云迹科技2023年营收一度下滑10%,过去三年累计亏掉8.15亿元。

招股书中,云迹科技坦言,目前仍处于产品及服务商业化的相对早期阶段。

拟募集资金用于研发、商业化

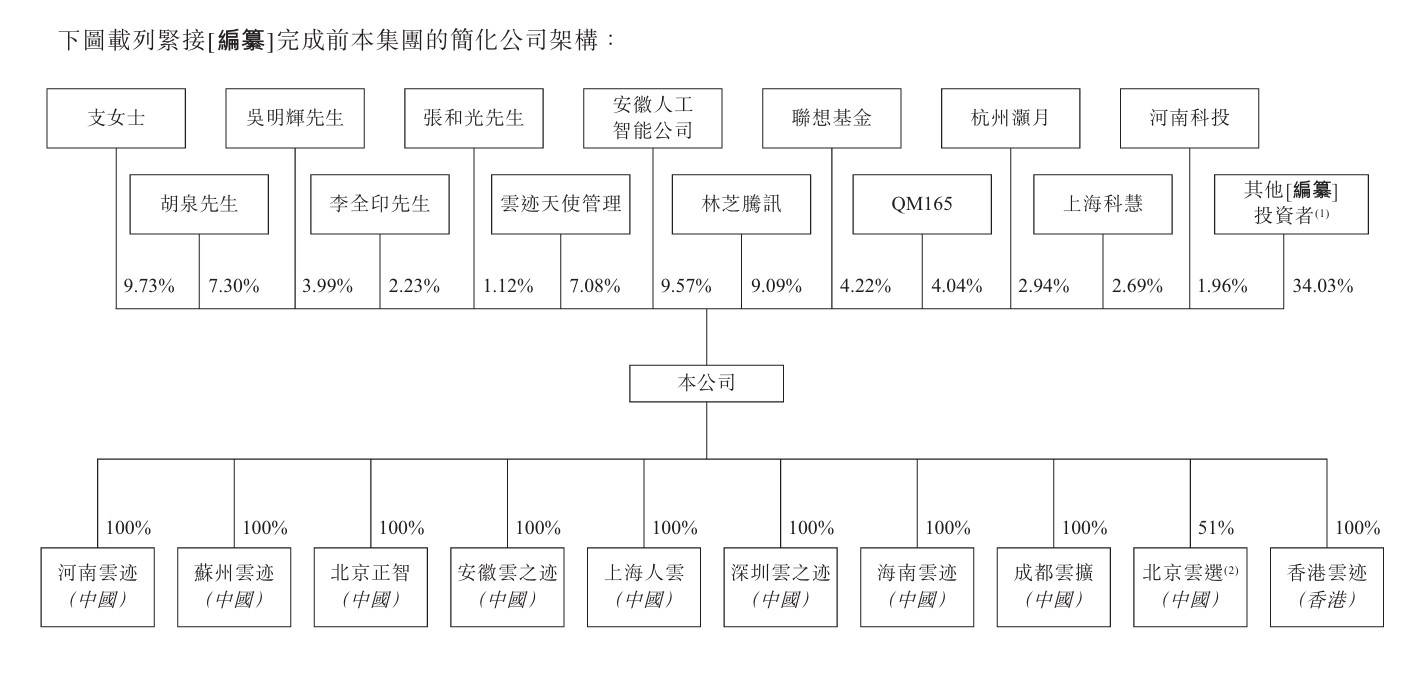

从股权结构看,云迹科技自2014年7月成立以来共完成八轮融资,腾讯、联想、阿里、沸点资本先后参与投资。其中,联合创始人支涛通过直接持股、代持协议及投票权委托安排,合计控制公司36.52%的投票权,为公司控股股东。

云迹科技当前股权架构;招股书

业内人士指出,虽然云迹科技背后拥有众多投资人,但连年亏损使得公司仍希望通过上市募资实现进一步发展。

从募资用途看,招股书显示,将主要用于在未来五年提升研发能力、商业化能力,其余用作营运资金或其他一般公司用途。

招股书显示,云迹科技研发能力的提升将聚焦提升AI实力、硬件技术和建立研发中心三方面,其中提到,将研发新的机器人产品,实现酒店场景的全自动化闭环,此外,将研发医疗机器人、烹饪机器人。

值得一提的是,虽然云迹科技表示要加大研发力度,但2024年研发投入有所减少,招股书显示,公司在2022-2024年的研发开支分别为0.68亿元、0.69亿元、0.57亿元,分别占同年总收入的42.0%、47.8%、23.4%。

募集资金用于商业化方面,公司表示,将扩大中国业务发展及营销团队,并且在海外市场建立销售及营销中心,云迹科技在招股书中提到的海外市场包括日本、中国香港、东南亚、欧洲及中东。

未来发展空间够大吗?

从云迹科技在招股书中披露的产品使用场景看,包含酒店、医疗机构、商业楼宇等。但是,收入来源主要依赖酒店,招股书显示,2024年来自酒店场景的收入占比超80%,2023年更是一度超过95%。

以酒店场景计,服务全球超3万家酒店企业,已经处于行业市场占有率第一位置的云迹科技,未来发展空间还有多大呢?

聚焦中国市场,《2024中国酒店业发展报告》显示,截至2023年底,我国酒店数约32万家,其中连锁酒店超9万家。已经在中国酒店场景市场份额达12.2%的云迹科技,能否进一步在行业竞争中扩大市场份额,仍有待后续观察。

实际上,云迹也期望可以开拓多元化使用场景,以此多元化收入来源。从募集资金进行商业化发展的方向看,公司表示在拓展现有使用场景外,将专注于发展与医疗机构、工厂及商业楼宇场景的潜在客户关系,以及进军消费者市场。

从云迹科技官网显示资料看,公司服务的医疗机构包括北京协和医院、同济医院等100余家,执行消毒、药品配送等任务。商业楼宇方面主要服务国家会展中心、大兴国际机场等。

需要指出的是,相比酒店场景,医疗机构、工厂及商业楼宇中机器人使用场景存在不同,目前在公司业务中的比例仍较小。此外,面向消费者市场的需求则更为多元化,与机器人更擅长执行标准化任务之间存在一定矛盾。

京公网安备 11011402013531号

京公网安备 11011402013531号