“2024年是充满挑战的一年,面对国际形势复杂多变、国内有效信贷需求不足、利率下行利差收窄、金融风险管控压力加大等多重考验。”

在招行这份刚出炉的年报的开头,行长王良如此为当前的银行业大环境定调。

体现在业绩中,招行延续去年营收下滑的态势,去年实现营业收入3374.88亿元,同比下降0.48% ;但扭转了此前三个季度利润连续下滑的局面,全年实现净利润1483.91亿元,同比增长1.22%。

纵览整份财报,钛媒体App从中摘取了5点值得注意的关键点:

1、科技投入力度不减,20次提及大模型,未提到DeepSeek

在2024年中报的分析中,钛媒体App曾提到,去年上半年招行的科技投入占营收比重从2023年同期的4.59%快速下滑到了2.91%,创下多年以来的新低。

不过到了下半年,招行在科技投入方面显得毫不吝啬,“报告期内,本公司信息科技投入133.50亿元,达到本公司营业净收入的4.38%。”虽然投入规模和占比仍向相较于历史最高的2022年略有下滑,但基本持平。

相比于2023年年报10次提及大模型,今年的这份报告提到大模型或大语言模型达到了20次,并且指出了多个应用场景案例,比如,产品经理、人力资源、财务报销、客服。

运用大模型技术打造数字产品经理,重塑客户服务交互方式,准确识别客户意图。

创新人力资源数字化服务模式,基于大模型技术开发「数字美眉」机器人,实现对员工的智能服务,截至报告期末,「数字美眉」用户数达2.53万人。

实现大模型在财务报销审核领域的创新应用。报告期内,处理无纸化报销单113.81万笔,审核效率提升63.09%。

运用大模型技术全面提升「小招」的智能化水平,提升高频复杂场景自服务能力。

不过,与最近发财报的几家银行不同,招行并未提到大热话题DeepSeek。

2、大财富管理延续下行,保险失速

作为招行核心战略方向的财富管理业务表现不佳,财富管理手续费及佣金收入220.05亿元,同比下降22.70%;

分类别来看,代销理财收入78.56亿元,同比增长44.84%,主要是代销规模增长及产品结构优化双重因素拉动;

代理保险收入64.25亿元,同比下降52.71%,主要是受银保渠道降费影响;

代理基金收入41.65亿元,同比下降19.58%,主要是受基金降费和权益类基金保有规模下降影响;

代理信托计划收入21.25亿元,同比下降33.72%,主要是代理信托规模下降;

代理证券交易收入11.08亿元,同比增长51.57%,主要受香港资本市场客户证券交易需求提升影响。

资产管理手续费及佣金收入107.51亿元,同比下降6.30%,主要是子公司招银理财和招商基金管理费收入减少。

托管业务佣金收入48.91亿元,同比下降8.20%,主要是受公募基金托管费率下降影响。

银行卡手续费收入167.61亿元,同比下降14.16%,主要是信用卡线下交易手续费收入下降。

结算与清算手续费收入155.05亿元,同比增长0.08%。

这里需要关注的是代理保险业务,长期以来在招行的非利息收入当中,保险才是顶梁柱。但从2023年末开始,受到保险定价下调,报行合一的影响,银行收到的保险代销手续费出现了大幅下滑。

另一项是代理基金业务,与日前公布的基金代销百强榜单相印证,招行在去年下半年非货基金环比上涨,但权益基金却锐减了12.2%。

值得注意的是,招行的其他非息收入537.5亿元,同比大增了34%,显然主要来自去年的债市长牛。后续能否延续也是一大压力。

3、去年没有减员,人均薪酬降至60万元以内

2022年,招行员工11.3万人,员工费用706亿,人均成本是62.5万。

2023年,招行员工11.65万人,员工费用703.5亿,人均成本是60.4万。

2024年,招行员工11.72万人,员工费用680.9亿,人均成本是58.1万元。

另外,招行行长降薪了49.15万,其税前报酬为296.17万。

员工费用的下降,也带动了招行经营费用同比下降3.73%,至1076.2亿元,经营费用同比共大约压缩了33亿元。

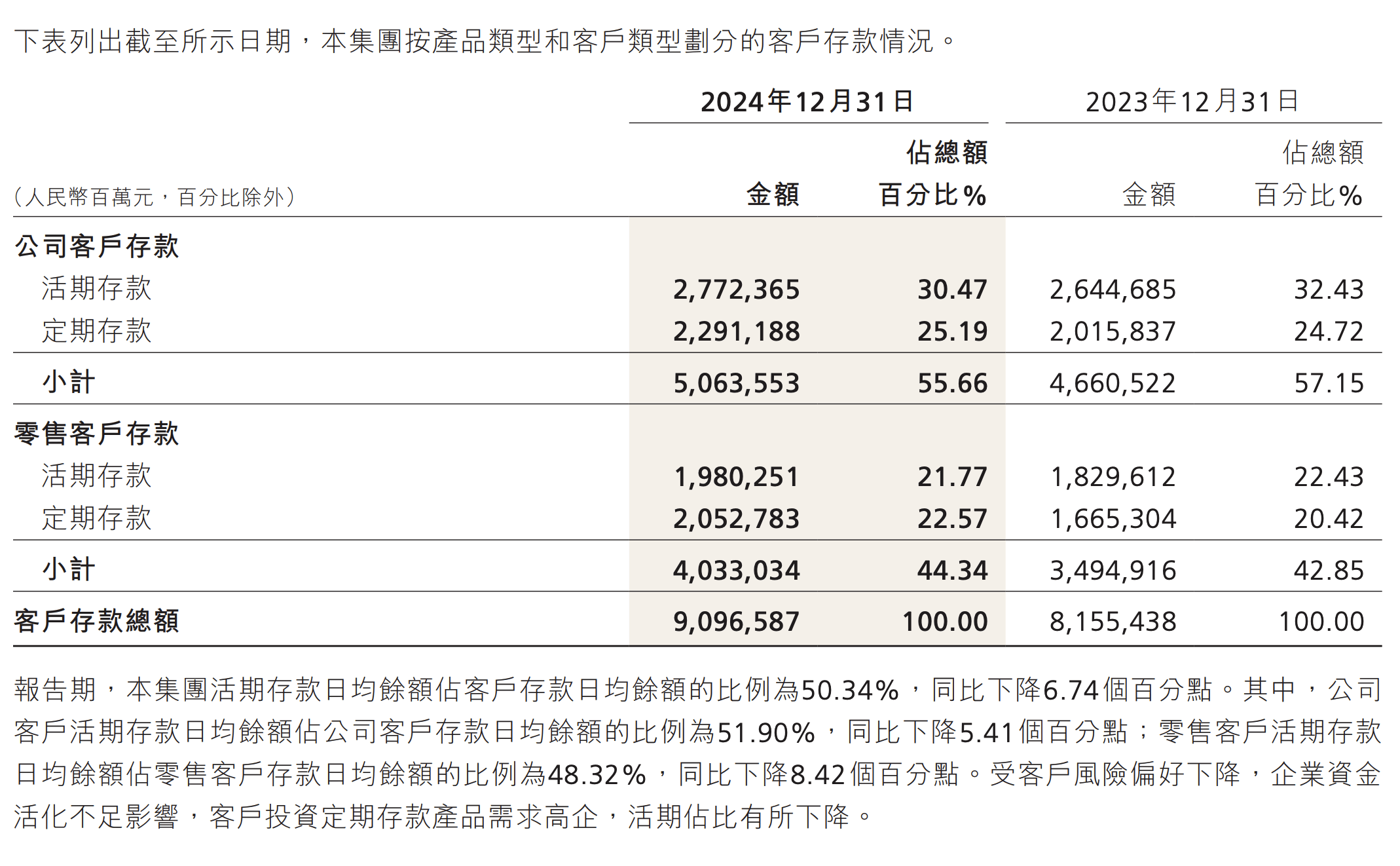

4、个人、企业,还是爱存定期

招行年报

虽然存款利息一降再降,但不论是个人还是对公,定期存款的增幅仍然相当明显。招行给出的原因是,"客户风险偏好下降,企业资金活化不足影响,客户投资定期存款产品需求高企。"

并且,招行认为这一趋势可能将持续,"展望2025年,更加积极的财政政策和适度宽松的货币政策将持续发力,推动经济持续回升向好,预计商业银行存款增长的外部环境或将继续边际改善,但存款定期化趋势或将持续。"

看起来,股市走牛并没能显著改善存款定期化的趋势。

5、按下信用卡,大力投放消费贷,一年增量1000亿

与近期政策关于鼓励消费信贷的政策暗合,2024年招行在消费贷方面的投入堪称迅猛。

该行的零售贷款主要分为这几类:信用卡余额基本持平;个人房贷余额增幅1.96%;零售小微贷余额增幅9.89%;消费贷增幅31.38%——一年时间内,招行把消费贷规模从3000亿抬升到了近4000亿,接近整个零售信贷年度增量(约2000亿)的一半。

当然,与日前发布年报的交通银行相比,招行的增速还是要略逊一筹。2024年,交行个人消费贷增长了90.44%,余额超3300亿元。

从资产质量方面看,该行的零售信贷的资产压力保持高位(年报披露公司口径新生成不良率同环比均有提升)主要是受到信用卡业务的拖累。消费贷的各项资产质量指标仍然比较平稳。

但伴随着消费贷在零售信贷中的比重愈发重要,其资产质量的重要性也越发显著。

该行的管理层并不讳言零售信贷的风险积累,并将其与"地方隐性债务风险"的重要性相提并论。

年报开篇的董事长致辞中就提到,

"面对利率、人口、房地产的趋势性、周期性变化和外部冲击的影响,我们将持续有效防范化解重点领域风险,优化大类资产配置。在贯彻落实国家房地产政策的同时管控好资产质量;科学分析、梳理和化解地方隐性债务风险;关注旧模式衰退、旧动能减弱带来的结构性风险和零售信贷风险;持续加强反洗钱和合规管理。"

(本文首发于,作者|蔡鹏程,编辑|刘洋雪)

京公网安备 11011402013531号

京公网安备 11011402013531号