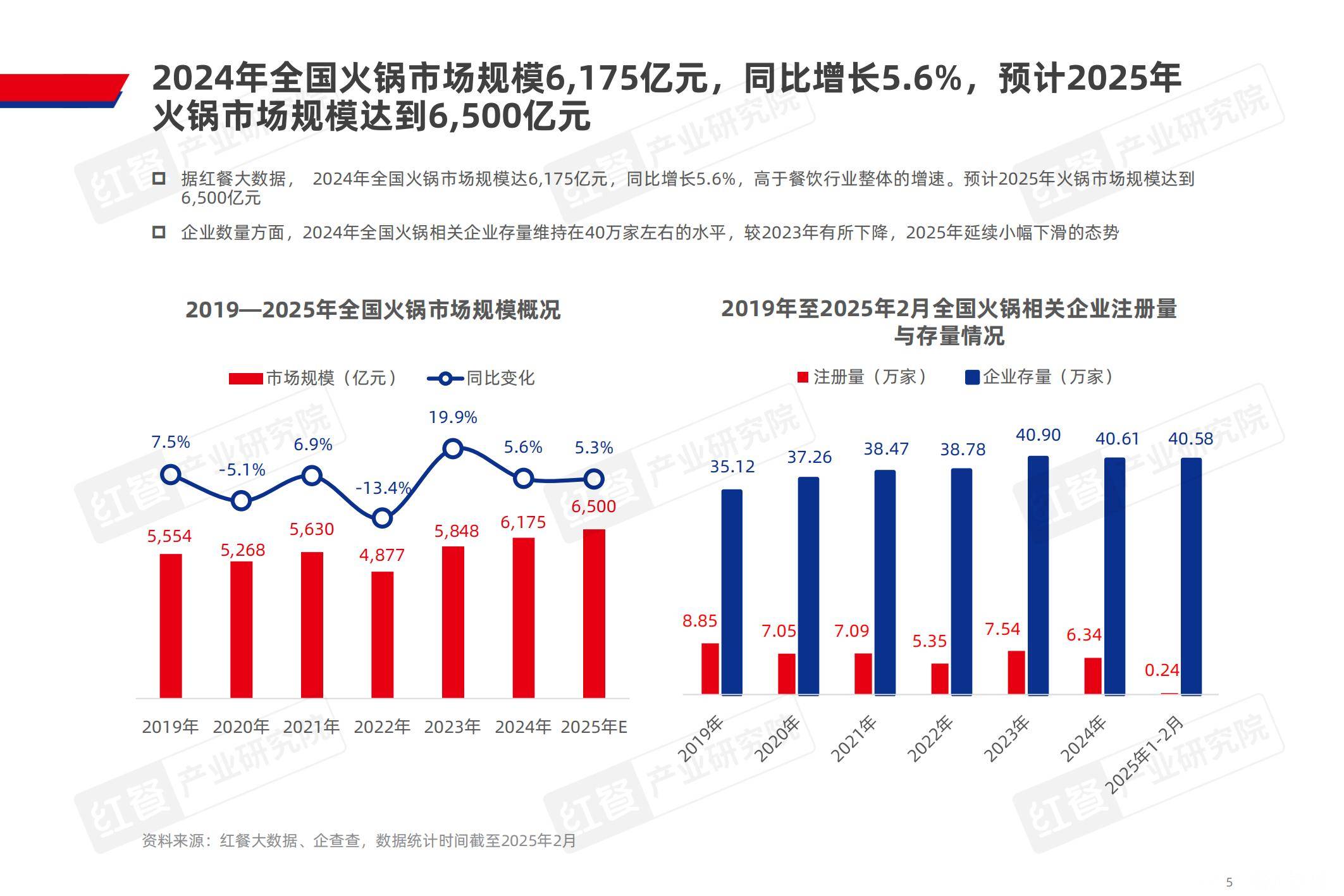

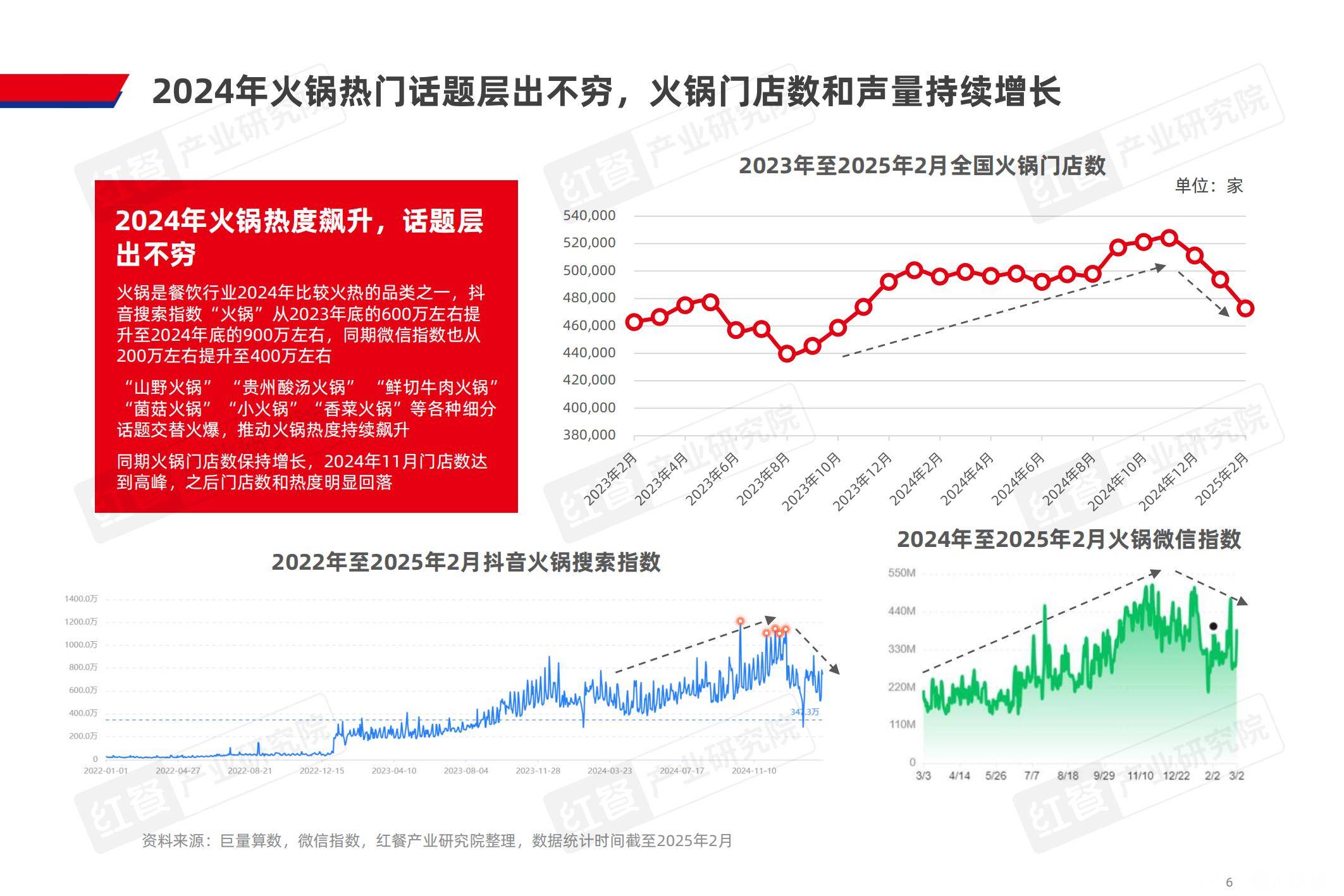

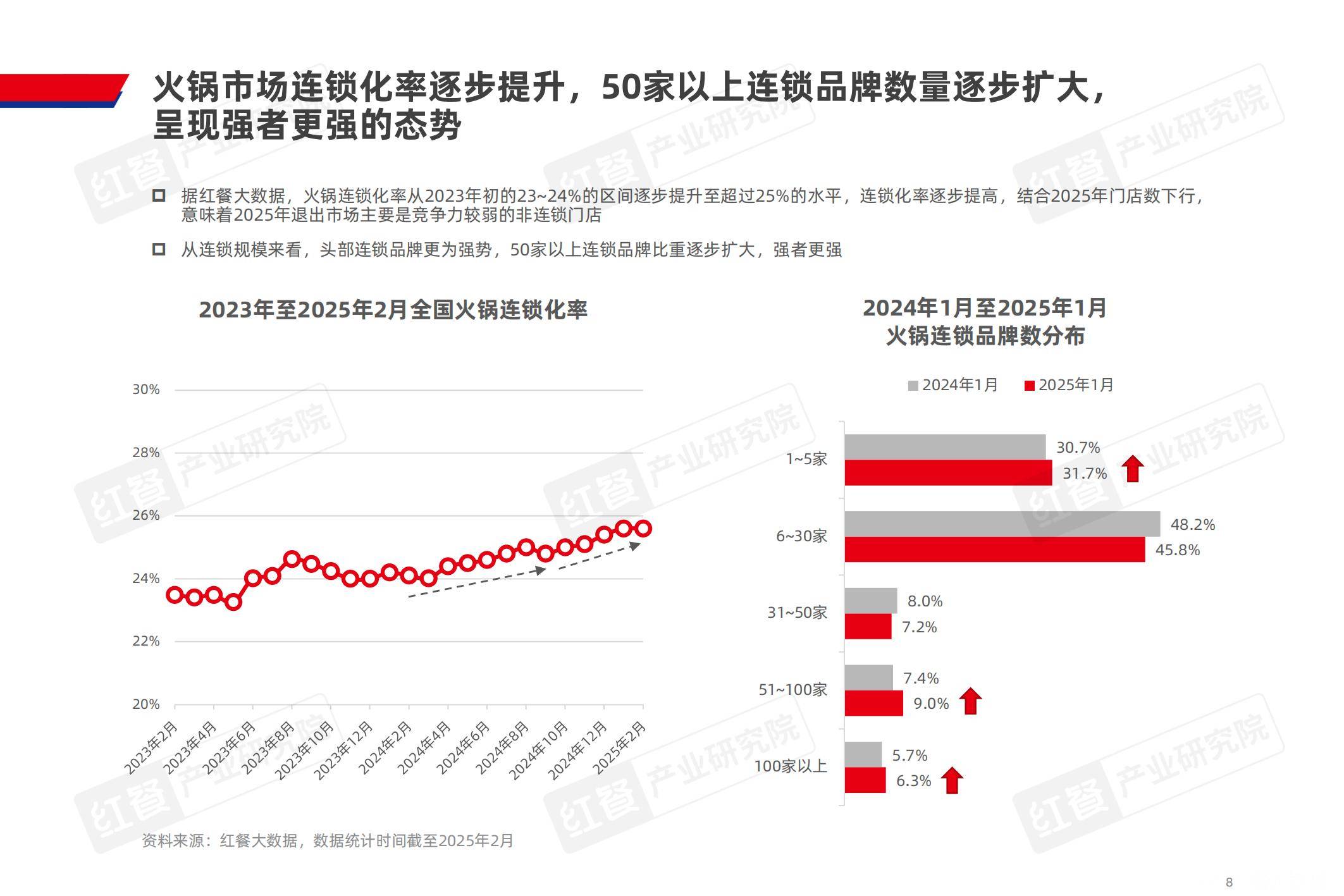

2025年火锅行业规模预计突破6500亿元,同比增长5.6%。尽管整体市场持续扩容,但行业分化显著:连锁化率从2023年的23%-24%提升至25%,意味着全年约3.9万家非连锁门店被淘汰。

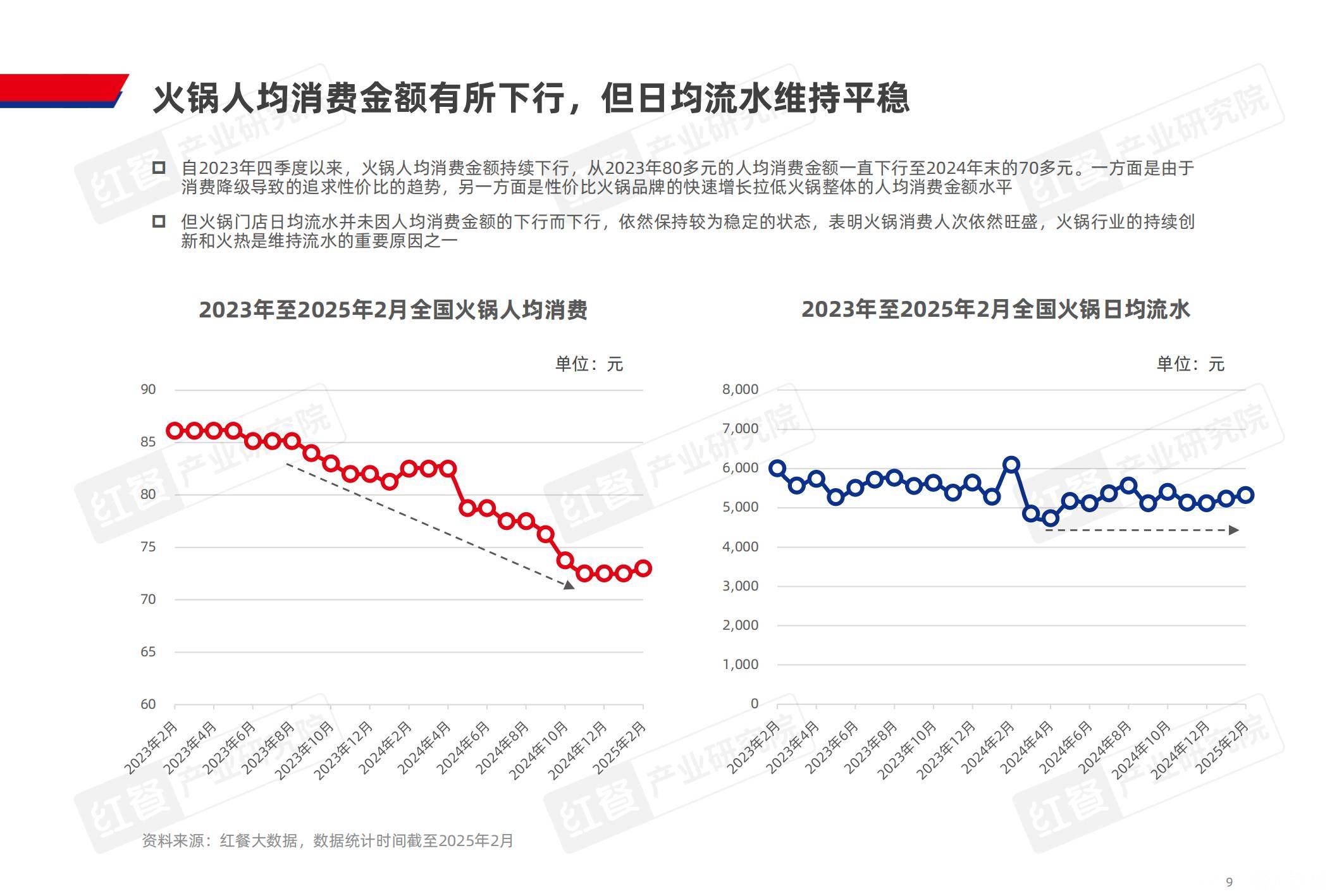

消费端呈现“量增价减”特征,人均消费从2023年的80多元降至70多元,但日均流水保持稳定,消费人次同比增长8%。性价比品牌快速扩张,如许府牛、熊喵来了火锅门店数增长超30%。

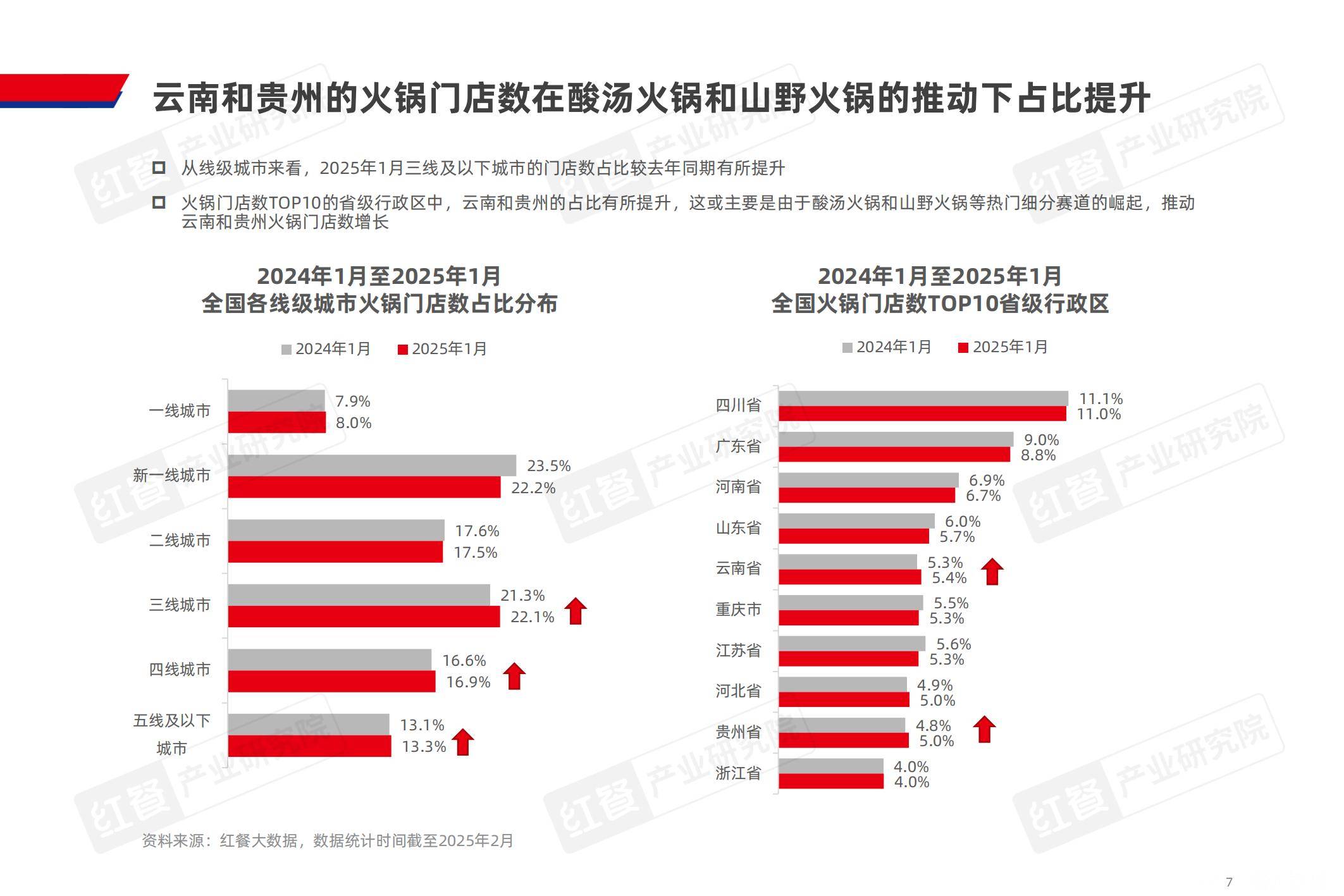

地域分布上,三线及以下城市门店占比提升至22.1%,云南、贵州依托酸汤火锅、山野火锅等细分赛道,门店占比增幅领跑全国。

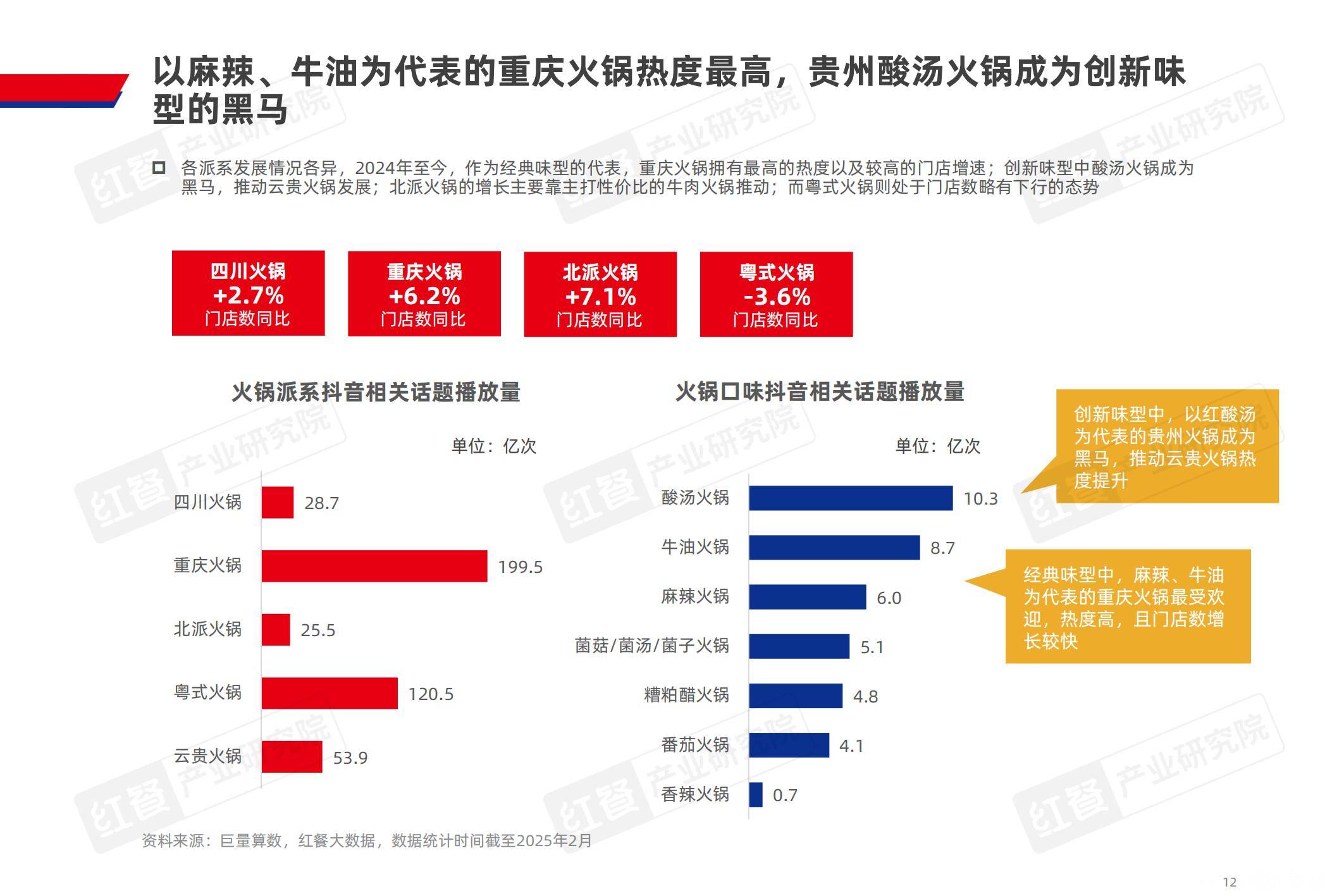

行业竞争已从单一口味转向多维度创新,川渝火锅以31.5%的市占率稳居第一,但北派火锅(14.1%)和云贵火锅(3.5%)增速亮眼,酸汤火锅、菌菇火锅等细分品类抖音搜索量增长超200%。

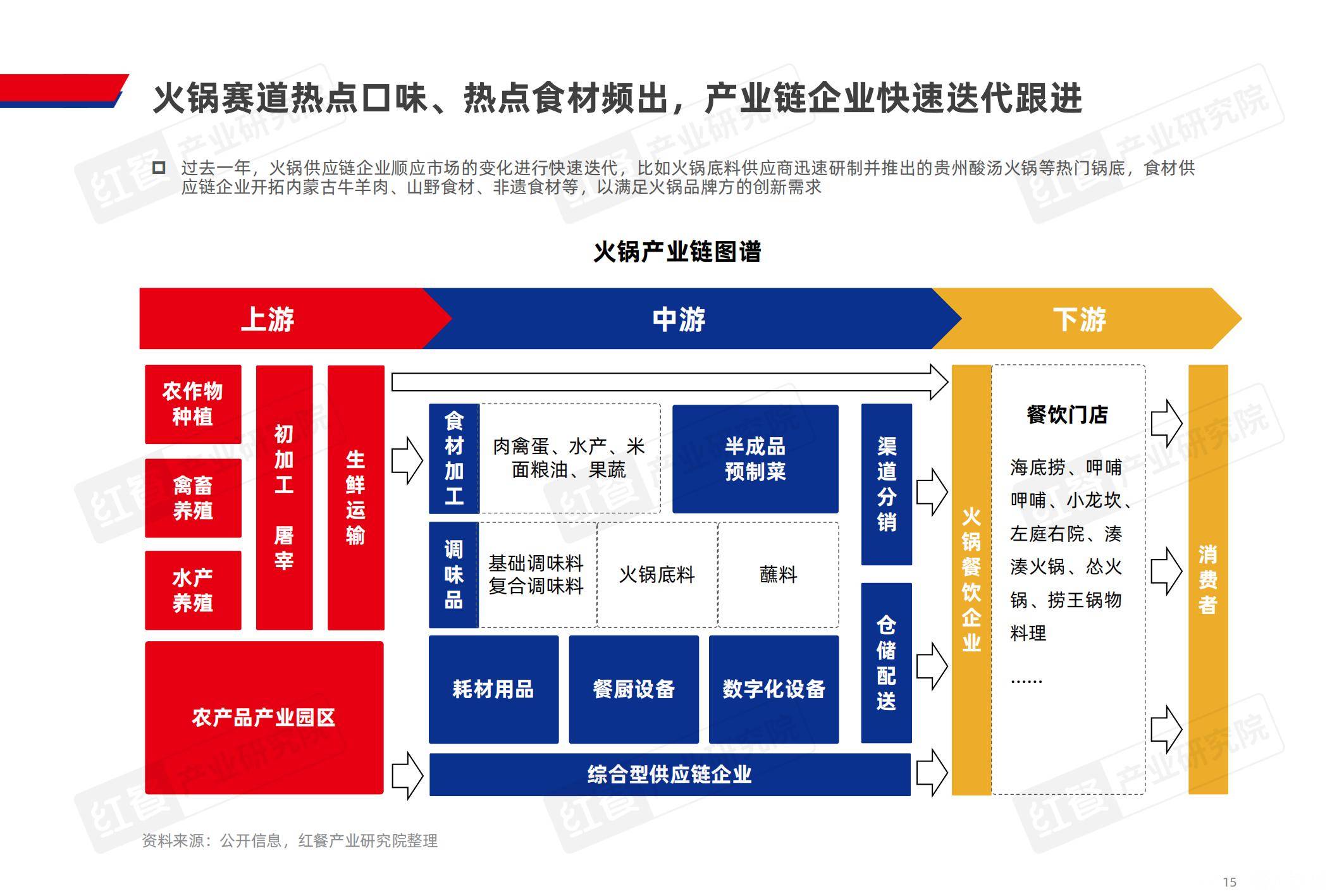

供应链企业加速技术迭代,例如重庆聚慧餐调通过超釜工艺复刻牛油老火锅风味,推出“佬油集1983”底料,带动合作门店增长20%。

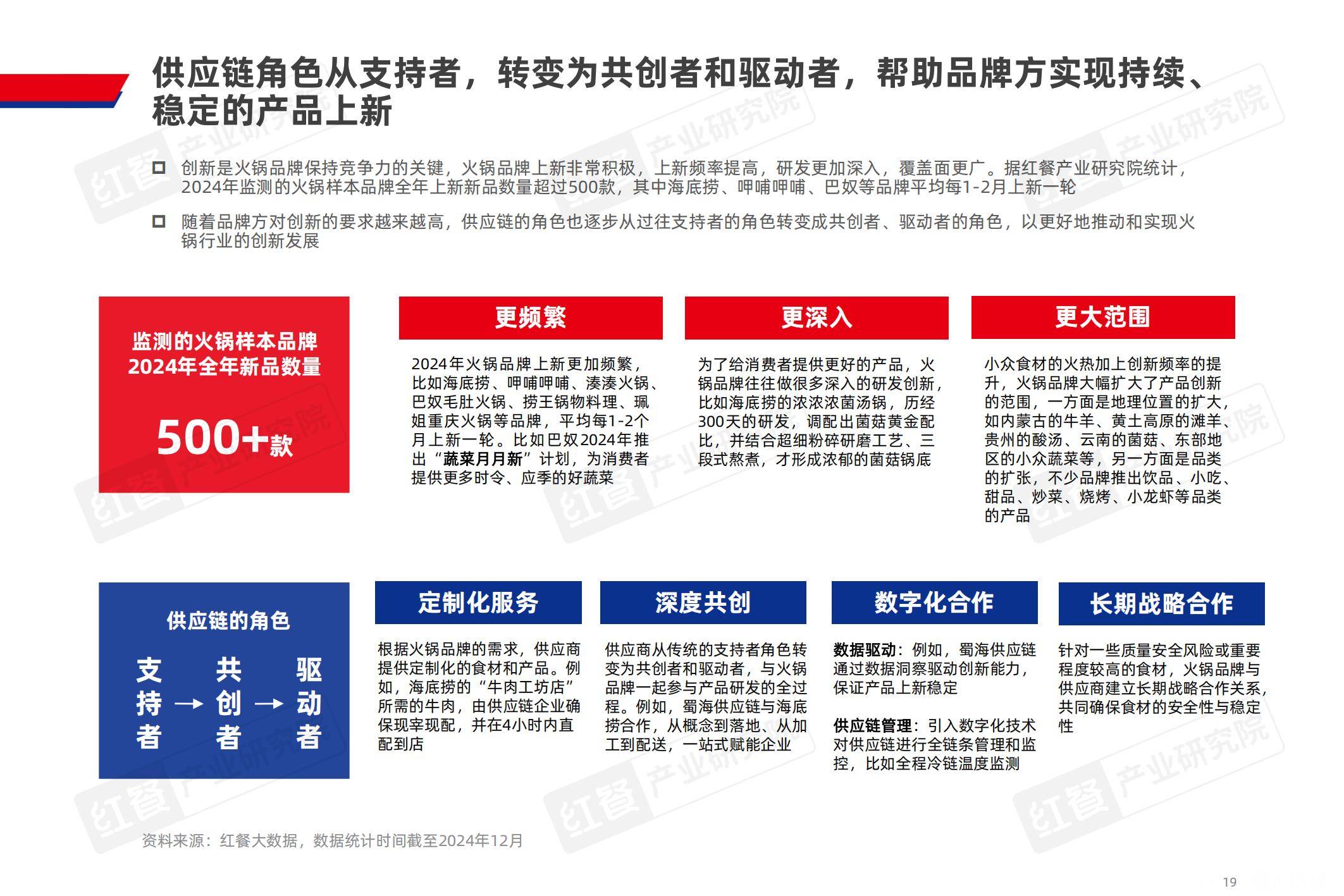

消费体验成新战场,头部品牌平均每1.5个月推出一次新品,榴莲鸡锅底、番茄麻酱锅底等创新产品点击率提升45%,而朱光玉火锅馆等品牌通过港风主题店设计,客单价提升18%。

2024年行业进入深度调整期,全年注吊销门店达3.9万家,但存活企业通过精细化运营实现逆势增长。私域流量成为关键抓手,头部品牌会员复购率提升至65%,KOL合作转化率超行业均值2倍。

供应链效率提升显著,盒马生鲜火锅依托“日日鲜”供应体系,食材损耗率降低至3%以下。

未来趋势聚焦四大方向:

一是区域小众食材挖掘(如非遗食材使用率提升27%);

二是“火锅+”模式深化,茶饮、甜品组合销售占比突破15%;

三是低碳化转型,新能源作业车渗透率预计达40%;

四是数字化管理普及,智能调度系统使车辆空驶率下降45%,年省成本超600万元。

京公网安备 11011402013531号

京公网安备 11011402013531号