来自:财研网授权,文/安妮

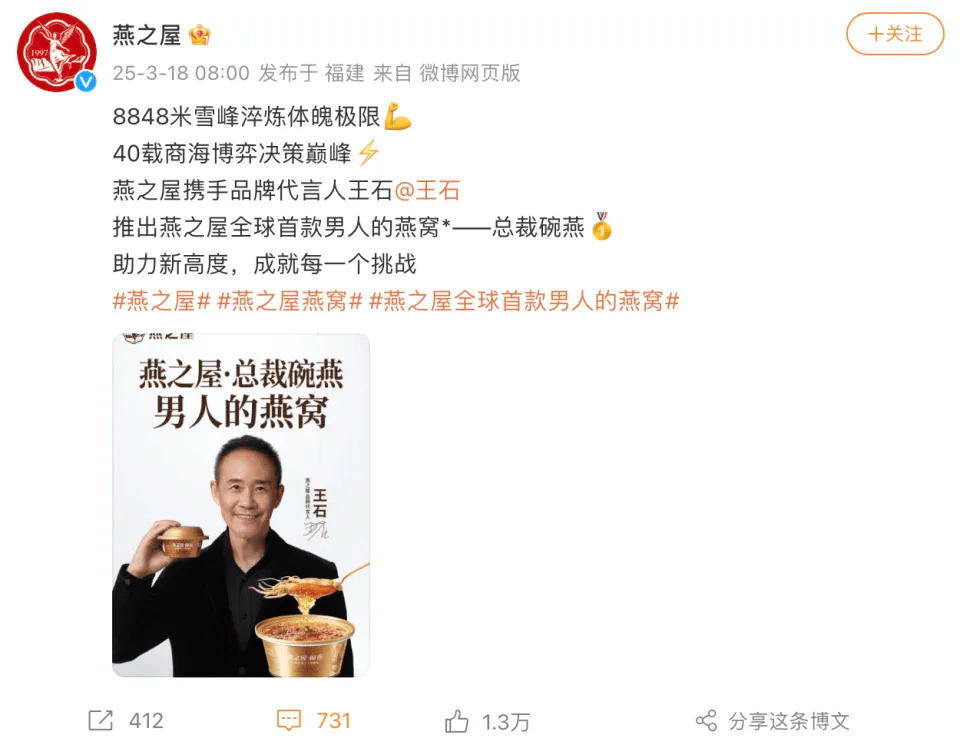

燕窝行业龙头燕之屋正陷入一场进退两难的品牌危机。自2023年港股上市后,企业持续押注“明星代言+高端定位”策略,试图通过巩俐、王一博、王石等跨圈层代言人覆盖女性、年轻群体及男性市场。

然而现实的财报数据却显露疲态:

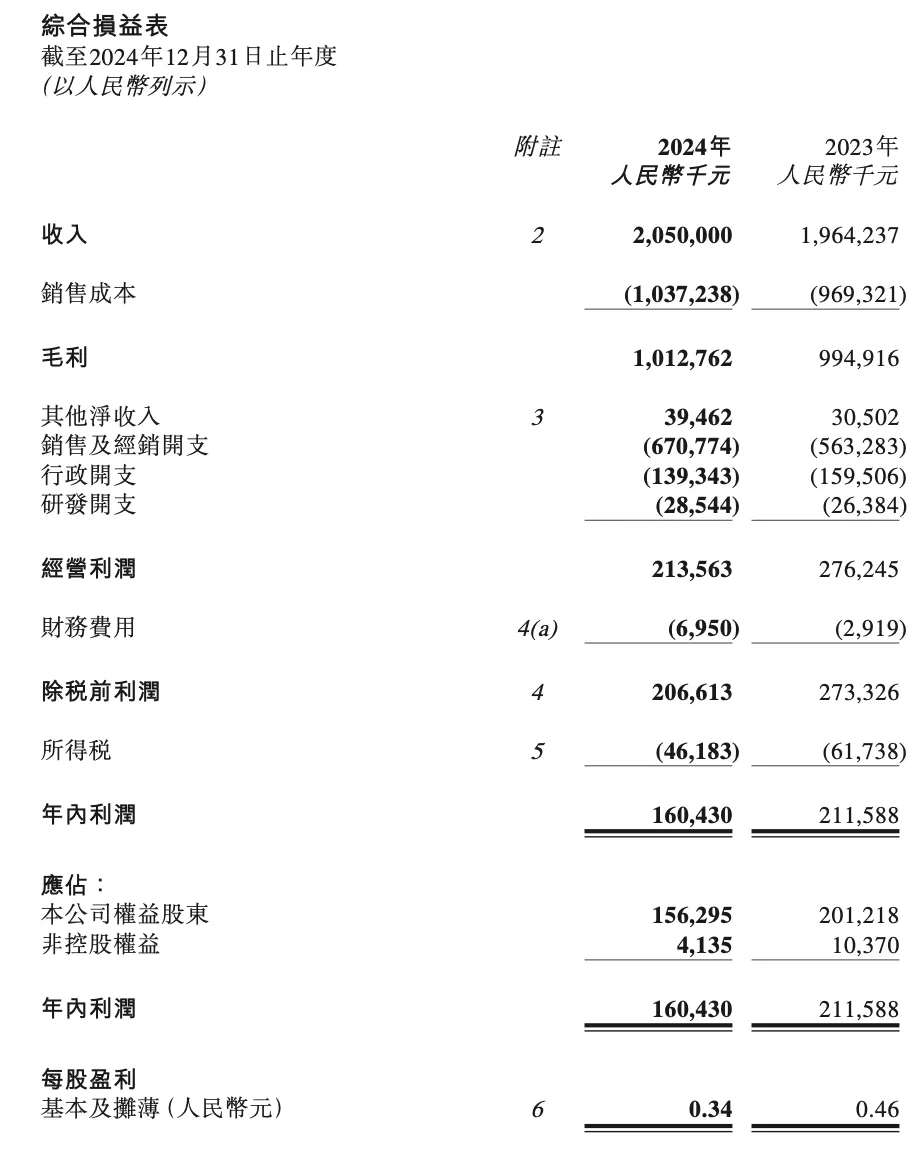

3月14日晚间,“燕窝第一股”燕之屋披露2024年财报。2024年,燕之屋实现营收20.5亿元,同比增长4.37%,年内利润为1.6亿元,同比下滑24.18%。对比燕之屋此前的业绩来看,2024年公司营收增速放缓、利润出现了5年来的首次下滑,净利润率更是跌破了10%。

股价方面,燕之屋股价自2024年8月开始波动下降,高点时为每股15港元左右,而截至今年3月14日的收盘价为每股6.33港元,不到一年跌去超50%。

「财研网」研究财报发现,对于利润减少原因,燕之屋曾在盈利预警中称,一方面是为品牌战略进行前置性投入,上半年签约了巩俐和王一博为品牌代言人;另一方面是新工厂筹建过程导致生产成本略有上升。另外,线下渠道收入略有下滑,也影响了营收增速。

新推出的 528 元 / 碗 “ 总裁碗燕 ” 天猫旗舰店销量仅 34 单(截止3月19日9时),高价策略与消费理性的矛盾彻底爆发。

这场困局的本质,是品牌对市场趋势的严重误判。

「财研网」认为王石代言的“商务礼品场景嫁接”看似精准——企业家形象匹配“成功男士”标签,实则与燕窝“滋阴养颜”的传统认知形成断裂。

燕窝一直以来被视为女性消费品,其主要卖点是美容、养颜、滋补,而男性市场对于燕窝的接受度较低。国燕委发布的《2021—2022年燕窝行业白皮书》显示,三线及以上城市的20—50岁女性是燕窝的主要消费群体,其中30—40岁占比为46.43%,其次是18—30岁,占比为31.29%。

消费者调研显示, 68% 受访者认为 “ 男性食用燕窝 ” 缺乏场景合理性,社交平台更调侃 “ 总裁聚会喝甜水 ” 的荒诞感。

更危险的是,产品宣称添加人参、铁皮石斛等中药材 “ 补肾 ” ,却未提供剂量数据及临床验证,这种 “ 药食同源 ” 的擦边球营销已触碰法律红线。

某地市场监管部门披露,燕之屋线下门店存在宣称燕窝含 “ 表皮生长因子 ”“ 改善妊娠纹 ” 等违规话术,违反《广告法》对非医疗产品功效宣传的限制。

消费者信任危机背后,是行业结构性矛盾的集中爆发。

当盒马鲜生、小仙炖通过供应链优化推出百元即食燕窝,东阿阿胶跨界推出阿胶燕窝羹分流高端客群时,燕之屋既难维持 “ 燕窝第一股 ” 的溢价光环,又因品牌高端烙印导致平价产品(如燕窝冰淇淋)陷入 “ 高端不卖、平价不赚 ” 的怪圈。

这种两难境地,恰似当年依云矿泉水在中国市场遭遇的困境 —— 当农夫山泉推出玻璃瓶高端水、百岁山抢占商务场景后,依云既丢失了礼品市场,又难以渗透日常饮用场景。

燕之屋的困境折射出传统滋补品行业在理性消费时代的集体焦虑。当 WonderLab 凭 “ 实验室风 ” 包装和成分可视化崛起, LemonBox 用 AI 定制维生素收割年轻人市场,证明唯有将传统滋补与现代科研、场景创新结合才能破局。

数据显示, 2023 年中国即食燕窝市场规模同比增长 15% ,但超 60% 增量来自 200 元以下产品,这要求企业必须重新平衡高端叙事与大众市场的关系。

眼下,燕之屋最紧迫的任务是停止对 “ 总裁代言 ” 的路径依赖。

燕之屋的转型之路可借鉴全球消费品升级的三大范式。

在技术维度,美国功能性营养品牌 Athletic Greens 的突围策略极具参考价值 —— 该品牌将营销预算的 30% 投入科研,通过第三方实验室发布 AG1 小绿粉的营养吸收率报告,用数据证明其 75 种营养成分的生物利用率超传统补剂 3 倍,即便定价高达 99 美元 / 月仍实现年增长 300% 。

反观燕之屋,当前研发投入不足营收 2% ,若能联合江南大学等机构开展唾液酸生物利用率研究,开发燕窝肽等易吸收形态,用科学报告替代明星代言,或可复制日本明治胶原蛋白肽的成功路径:该产品凭借东京大学临床实验数据,在中国市场年销突破 15 亿元,成为 “ 成分党 ” 时代的技术标杆。

场景再造的本质是打破品类认知边界。

东阿阿胶与太平洋咖啡联名推出 “ 阿胶拿铁 ” ,将传统滋补品植入都市白领早餐场景,单日销量突破 10 万杯,证明 “ 咖啡 + 养生 ” 的混搭逻辑能激活增量市场。

燕之屋若放弃强行拓展男性市场,转而聚焦女性客群开发 “ 经期护理燕窝饮 ”“ 孕产营养套餐 ” ,借鉴 WonderLab 胶原蛋白软糖打造办公室即食场景,或将打开新局面。

英国品牌 H&B 的案例更具启示性:其将燕窝与蔓越莓提取物结合,定位女性私护市场,通过药店渠道精准触达目标人群,三年内市占率提升至欧洲第一。

破解价格困局需构建品牌矩阵。

欧莱雅集团通过兰蔻(高端)、美即(平价)、修丽可(专业线)的多层次布局,实现对美妆市场 70% 价格带的全覆盖。

燕之屋可效仿此模式,将燕窝粥、燕窝冰淇淋等低价产品剥离为 “ 燕小厨 ” 子品牌,主品牌专注 300 元 + 碗燕礼盒市场,同时学习小仙炖的鲜炖燕窝订阅制服务 —— 后者凭借 C2M 模式将复购率提升至 45% ,客单价稳定在 2000 元 / 年。

韩国正官庄的转型更具参考性:其高端线 “ 红参精 ” 维持万元级定价,大众线 “Everytime” 推出百元便携条装红参液,通过便利店渠道实现年轻客群渗透率从 8% 跃升至 34% 。

「财研网」认为这些案例揭示一个核心规律:在理性消费时代,传统滋补品必须完成从“身份象征”到“功能刚需”的认知重构。

当燕之屋仍在用王石的 “ 总裁光环 ” 包装 528 元碗燕时,新兴品牌早已通过技术可视化(如 LemonBox 的 AI 营养方案)、场景日常化(如 BuffX 的睡眠软糖睡前场景)瓦解高价壁垒。

若不能以壮士断腕的决心砍掉 32% 的营销费用投入研发,建立如汤臣倍健透明工厂般的溯源体系,其 “ 燕窝第一股 ” 的地位恐将被更具创新力的跨界对手取代。

京公网安备 11011402013531号

京公网安备 11011402013531号