郁见投资

3月25日,权益资产延续震荡下跌,债市收益率低开高走。

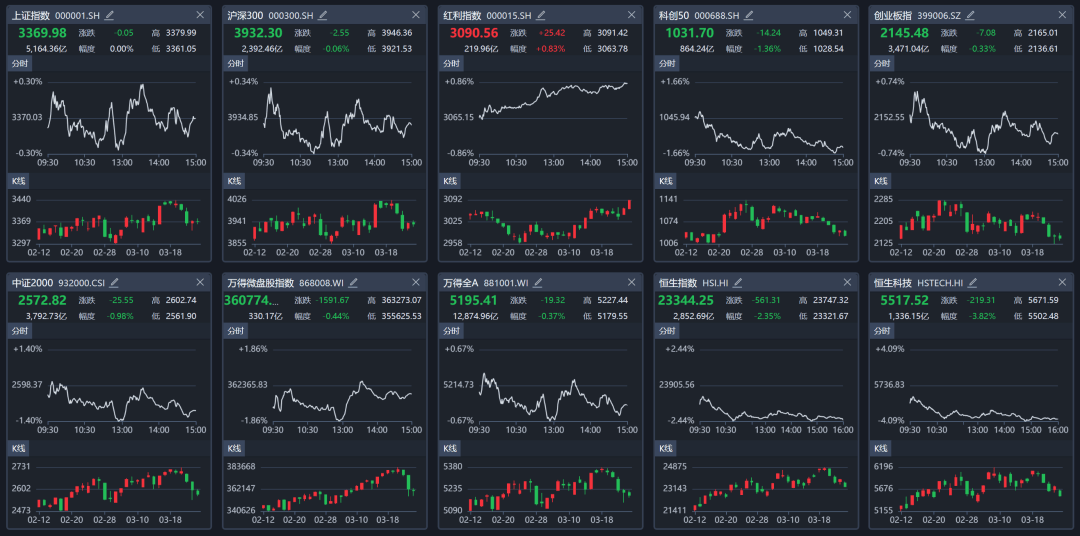

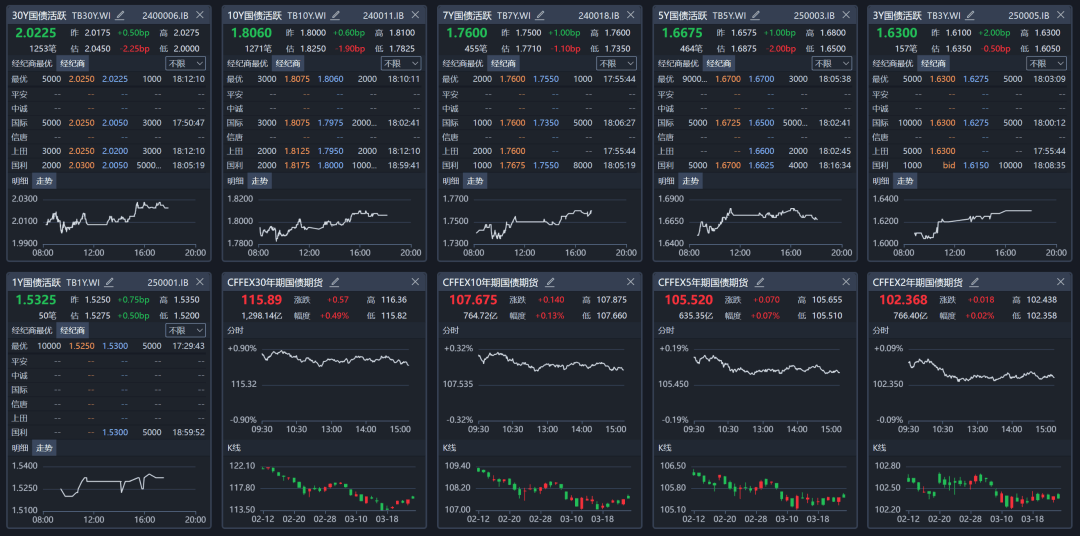

复盘各类资产表现,股市,大盘指数窄幅波动,上证指数几乎持平前一日收盘价,沪深300微跌0.06%,中证红利指数相对强势,上涨1.63%;小微盘延续调整行情,中证1000、中证2000、万得微盘股指下跌0.78%、0.98%、0.44%;科技龙头跌幅较深,恒生科技、科创50指数分别下跌3.82%、1.36%。债市,10年、30年国债活跃券收益率小幅上行0.6bp、0.5bp至1.81%、2.02%;10年、30年国债期货主力合约演绎补涨行情,分别上涨0.13%、0.49%。

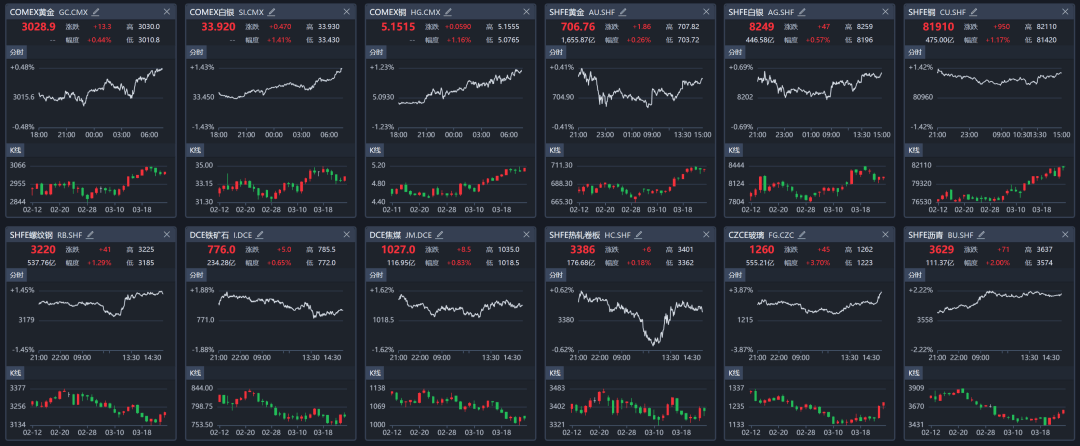

商品市场方面,贵金属下跌趋势缓和,沪金、沪银分别上涨0.26%、0.57%;工业金属方面,美国对进口铜的定向关税影响或仍在延续,沪铜上涨1.17%,纽约铜上涨1.12%。国内其他商品方面,玻璃行业供减需增的预期继续发酵,玻璃价格上涨3.70%,与此同时,24日多家钢厂宣布每日减产10%,黑色系在利多信息支撑下维持修复行情,螺纹钢、铁矿石、焦煤、热轧卷板、沥青价格上涨1.29%、0.65%、0.83%、0.18%、2.00%。

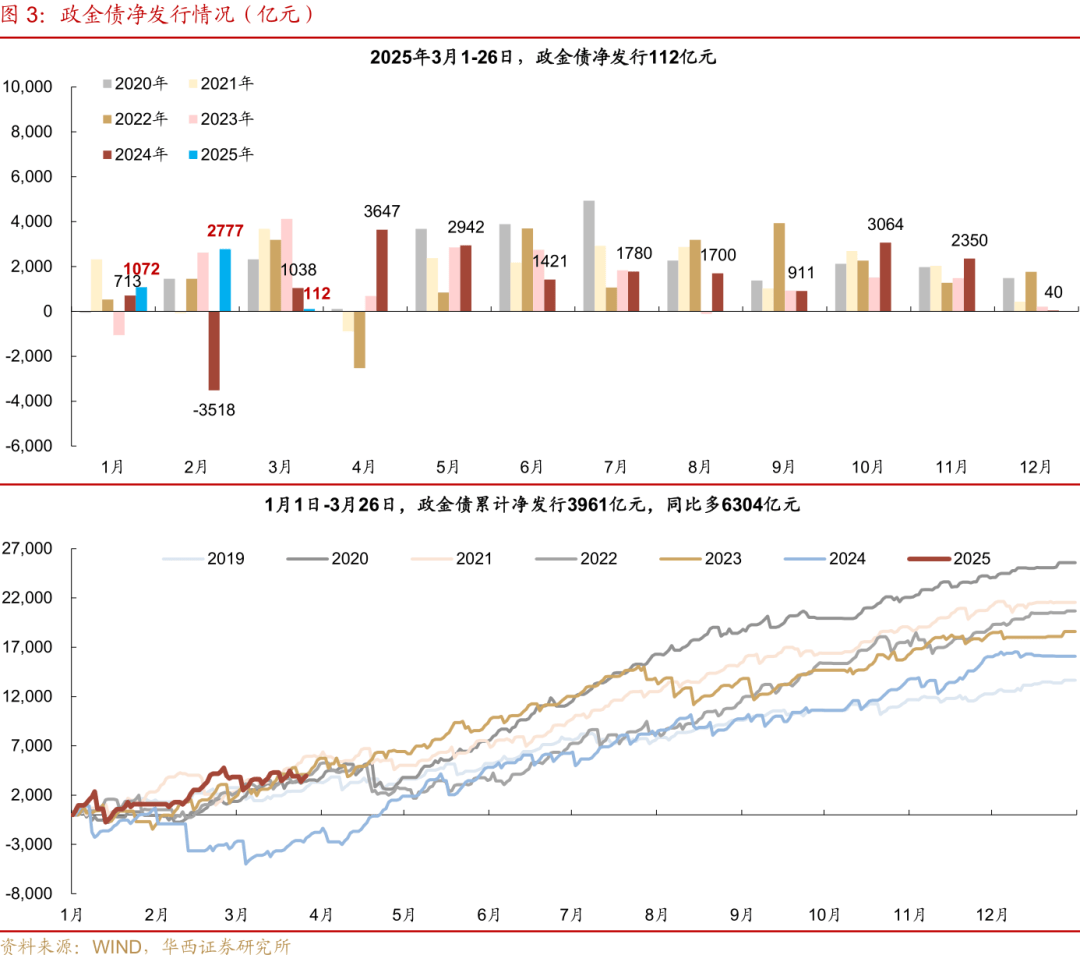

跨季压力对冲央行呵护,资金面开始边际收敛。继昨日央行提前公告MLF续作4500亿元,本月净投放630亿元后,今日央行逆回购操作继续向市场释放积极信号,净投放1046亿元跨季资金。受此提振,早盘债市做多意愿较强,长端收益率多下行1.5-2.0bp。然而,在大额投放之下,资金利率不降反升,非银隔夜利率开于1.75%,随后逐步攀升至1.90%,直至尾盘方才回落至1.70%,非银7天利率则持稳于2.30-2.35%高位。全天加权来看,R001上行4bp至1.81%,R007跃升至2.20%,高于昨日R014约5bp(昨日14天资金才跨季)。资金面的超预期收敛使得债市情绪略微走弱,10年国债活跃券收益率重新向1.80%靠拢。

除了跨季期间流动性变化以外,央行逆回购公告模式的调整,也为市场提供了猜想与博弈的空间。3月25日起,央行逆回购操作情况公告去除“操作量”,新增“投标量”与“中标量”,调整首日,二者均为3779亿元。市场对此主要有一个疑惑点,公告的“投标量”究竟是各家银行根据自身需求报送的实际规模,还是监管出于流动性管理诉求,引导后的报量结果。由于当前债市正处于大跌后的修复期,市场更倾向于选择后者判断,利率下行动力相应减弱。

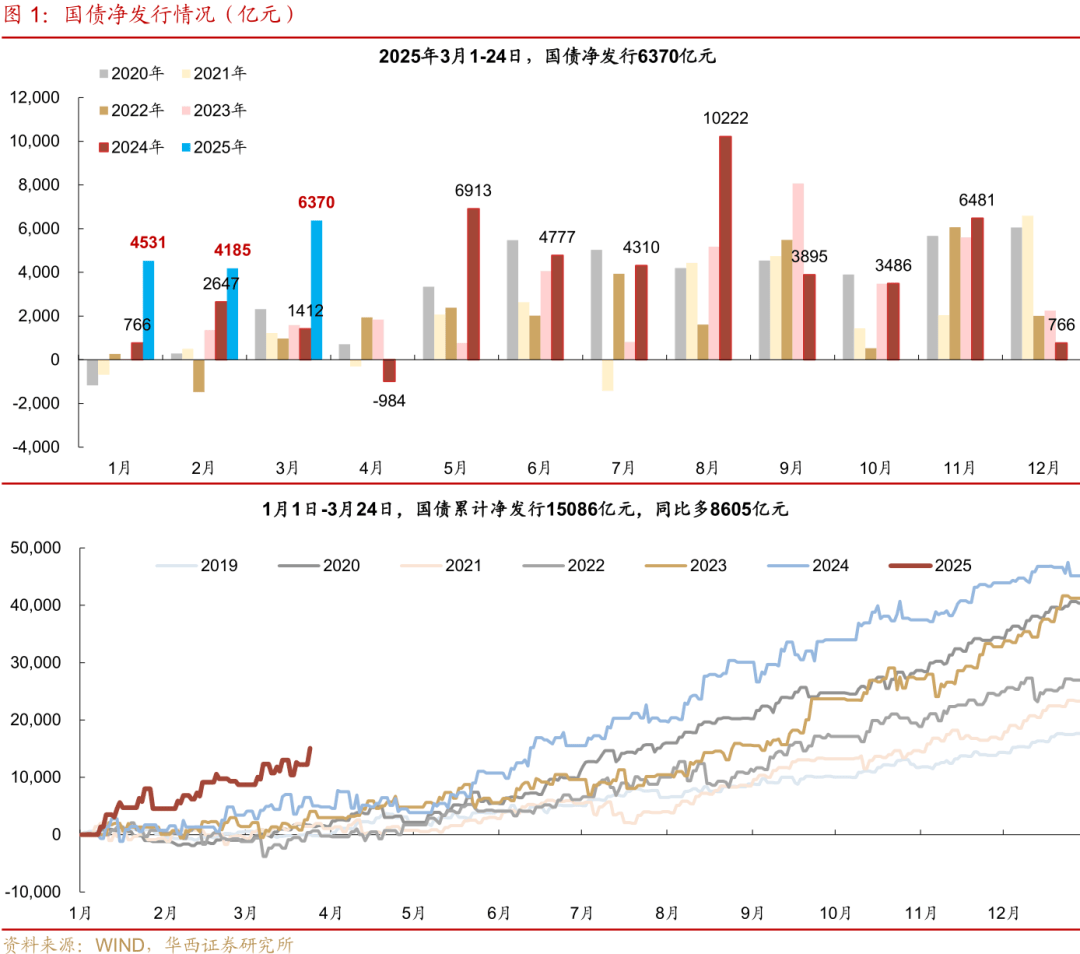

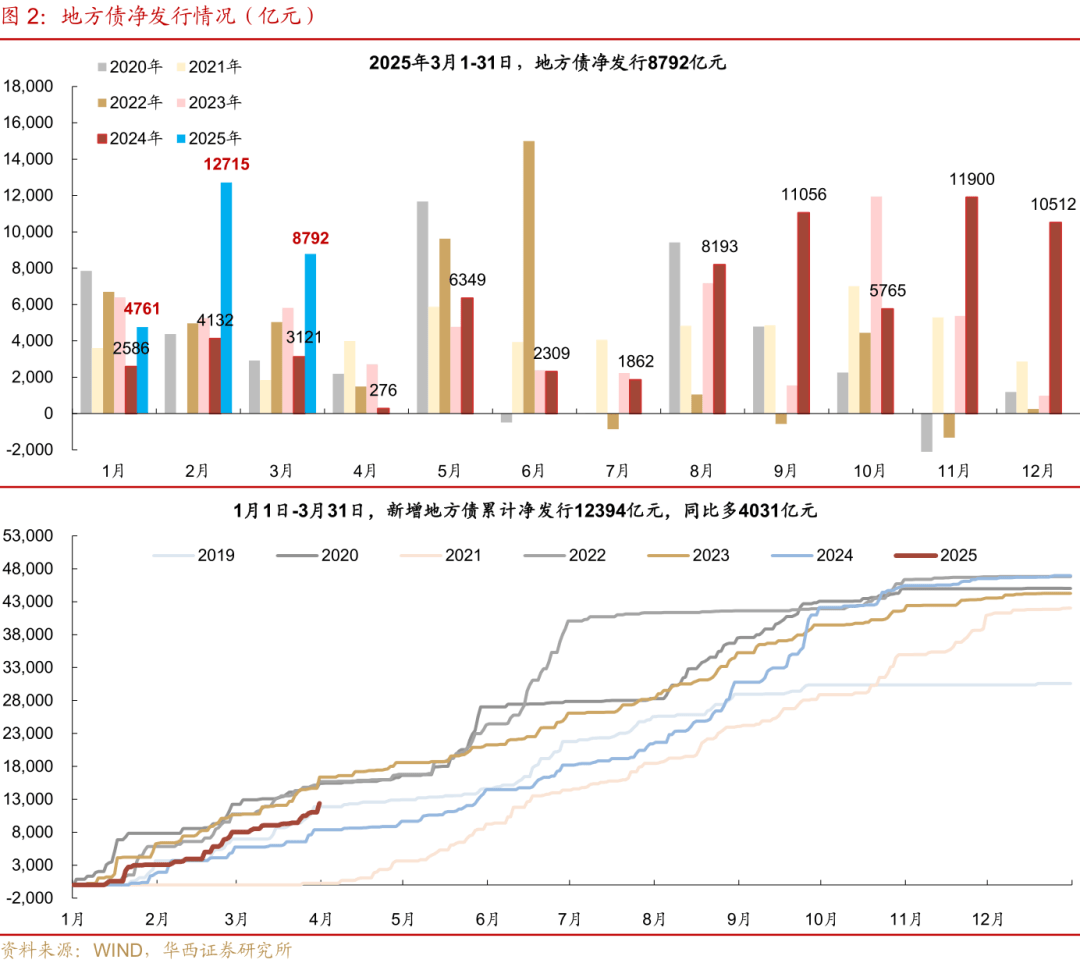

理性看待,无论是何种公告形式,央行调控的本质还是维持资金面的健康状态,考虑到当前债市面临的不仅仅是跨季压力,还有地方债集中发行的扰动,复盘今日一级发行结果,部分长久期品种,包括广东债,相较国债利差已来到15-25bp,票面利率明显高于下限定价,反映发行压力尚存,往后看,央行可能还是会继续新增跨季呵护资金。

短期来看,资金利率变化可能依然是债市收益率上下行的主导力量,但波动幅度或有限。如果后续几日央行投放节奏相对平缓,债市可能会缺乏推动利率下行的一致预期,但与此同时,随着机构久期与杠杆双双回到安全位置,利率上行可能同样缺乏动力。综合来看,如果10年、30年国债1.80%、2.00%之上,可能均是逐步追加组合久期的契机。

权益方面,成交额创春节以来新低。今日市场小幅回调,万得全A下跌0.37%;全天成交额1.29万亿元,是2月以来首次单日成交额低于1.3万亿元。此时,“极致缩量-显著反弹”的规律值得再度引起关注。924行情以来的多次反弹均是这一规律的体现,包括10月16日、11月26日和1月13日,彼时量价均调整至低位,市场牢固的底线思维推动行情形成反弹。

不过,本次“极致缩量-显著反弹”的节奏把握难度偏大。一方面,暂没有明确的依据判断1.29万亿元是否为本轮情绪的“低点”,不排除继续缩量回调的可能。另一方面,本轮调整力度相对不大,与3月18日高位相比下跌2.86%,整体仍然处于相对偏高的位置。这与前三次“极致缩量伴随着大幅调整”的情况明显不同,意味着行情即使迎来反弹,其上涨空间仍有待观察。

风格来看,小微盘品种继续走弱,或与杠杆资金风险偏好边际下降相关。今日中证1000和万得微盘股指数分别下跌0.78%和0.44%,延续3月19日以来的调整趋势。同时,融资余额在3月19-24日共流出174.21亿元,指向杠杆资金近期更倾向于兑现。这一现象的背后,或是杠杆资金风险偏好边际下降。临近4月,诸多不确定事件或将落地,包括对等关税、上市公司业绩公布等,这些事件可能对资金的风险偏好形成扰动,成为小微盘品种行情压力的来源。

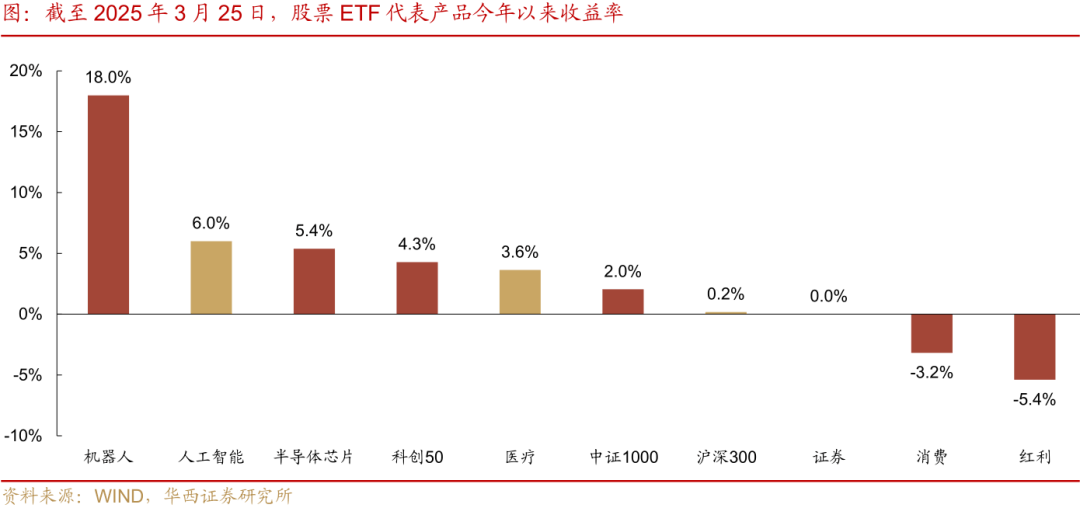

题材方面,AI和算力板块显著回调,AIGC指数、GPU指数、IDC算力租赁指数分别下跌2.36%、2.74%和4.82%。值得注意的是,AI板块与指数在3月19日后均显著回调,走势再度一致。在2月底至3月初的区间中,AI板块走势偏弱,而万得全A仍处于上涨区间,消费、顺周期等板块成为畏高资金流入的方向。直至3月19日后,AI板块与指数同步调整,意味着后续指数随AI相关品种反弹的可能性增大。不过,指数反弹空间面临考验,且机器人主线仍处于相对高位,指向本轮反弹的参与难度可能比2月更高。

港股方面,恒生指数和恒生科技分别下跌2.35%和3.82%。恒生科技的大幅下跌,在一定程度上与小米“先旧后新”筹资计划相关。小米集团在3月25日发布公告称,拟配售8亿股现有股份,配售价为53.25港元/股,预计筹资净额约425亿港元。在此影响下,小米集团今日大跌6.32%,同时腾讯、京东、阿里等权重股均大幅下跌。而南向资金净流入138.96亿元,其中小米集团大幅净流入84.75亿元,体现出今日的显著回调被资金视作博弈反弹的机会。此外,AH股溢价指数(HSAHP.HI)回升至131.72,延续3月19日以来的上升趋势。

整体来看,市场或在短期内迎来反弹。结构上,科技品种可能与指数同步上涨,关注AI板块的反弹力度。不过,本轮反弹的参与难度相对较大,反弹力度和持续性仍待观察。同时,4月对等关税、业绩公告等因素为行情节奏再添不确定性。

地方债跟踪

文中观点部分节选自华西证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

券商研报精选

京公网安备 11011402013531号

京公网安备 11011402013531号