2017 年,还只是 8 年以前。根据中金研报数据,彼时的电商盛世里,淘天京东两大龙头如日中天,二者市占率合计达到 93%。时代的转身悄然而迅猛。8 年之后的 2025 年,这个数字已是 50%。

8 年剧变的另一面,是一个 " 电商新势力 " 集群的崛起,代号:" 腾抖拼 "。

这可能是最近一个周期里,中国互联网行业最重要的一起范式演变。因循着一场 "‘客户共谋’到‘用户共治’" 的 " 平权革命 ",电商新势力,站上舞台中央:

8 年前还在 " 坚持克制 " 的微信,而今其电商生态燎原到 " 原子层面;

8 年前尚未 IPO 的拼多多,而今已经坐稳中国电商行业第二名;

8 年前尚前途未卜的抖音,而今已经成为中国第三大电商平台。

" 腾抖拼 " 所代表的电商新势力这一现象,究竟是技术的必然,还是新生代企业家思维认知的胜利?

01 8 年剧变

先来回顾下电商市场份额近年来转变:

2017 年,货架电商如日中天。根据中金研报数据,淘天与京东两大龙头,以 GMV 为口径的市占率,一度高达惊人的 93%。3 年之后的 2020 年,这个数字是 85%。

2023 年,天色骤变,拼多多以 18.3% 市占率超越京东,打破了淘天 + 京东不可一世的份额垄断,登上了行业老二的宝座。

直到 2024 年,根据 36 氪发布的数据,拼多多 GMV 来到 5.2 万亿、抖音 GMV 则为 3.5 万亿,二者市占率位居淘天之后,跻身至行业第二与第三。

截至 2024 年底,根据电商合计 22 万亿 GMV 的市场规模测算,淘天 + 京东的市场份额正好是 50% 左右——新势力兵临城下,传统货架不复壮年。

图:主流电商平台以 GMV 口径估算市占率趋势,中金公司,锦缎测算

电商格局的悄然洗牌,原因固然千头万绪,但究其本质,我们仍可开门见山的给出我们复盘后的观点——这是一场近似 " 精心设计 " 般的关于电商产业权力链条的解构与重塑战事。

换句话说:当守成者还在旧罗盘上反复校准航道精确度时,新势力却悄悄以调换航线与船帆的方式完成了竞赛。

对于熟稔过去 10 年电商历史的观察者而言,个中逻辑并不难理解:过去经年,电商平台的主流叙事,无不围绕着 " 平台价值 " 第一性展开,建构出一套经典的 " 人货场 " 理论,使之在产业链条从上至下每个孔隙间充分渗透,最终成为不可悖逆的产业圭臬。

供需两侧,尤其是供给侧,则在这一理论的 " 指导 " 下,各安其位,以平台规则为圣 经,排排坐、分果果。

整个过程中,能够与平台方掰掰手腕的,有且只有那些头部供给——只有品牌商有能力通过产品溢价,来支付平台的营销费用和 " 流量税 "。平台大部分收益均源于此,自然会传导更多权力给头部品牌。而为了吸引头部供给,又不得不持续投流来保证平台价值,成本抬升,反而更依赖头部品牌。

如是长期以往,曾经的电商产业,其叙事逻辑中一个显著特征便是:平台与供给侧头部间的共谋。

权力的游戏终有尽头。

这个尽头,便是我们后来看到的:伴随技术的演进与认知的更迭,外部新势力对既有规则完成了暴力破解,通过对固有的权力链条的解构,最终以一场 " 平权革命 ",在供需两侧重构游戏规则。

02 平权革命

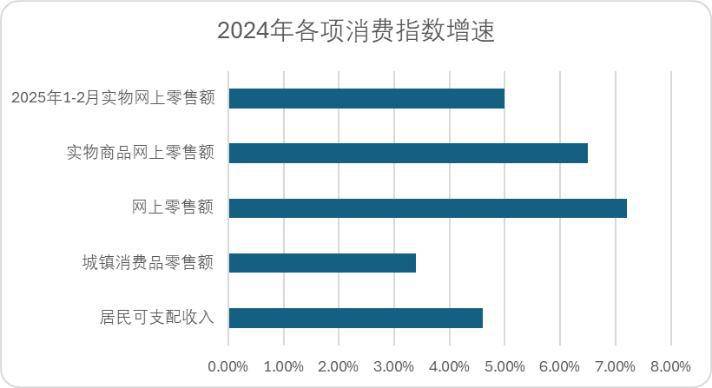

需要明确的一点是,主流舆论对消费增速并不乐观,但从数据层面看,电商大盘的增长趋势并没有改变:2024 年城镇消费品零售总额依旧增长了 3.4%,居民可支配收入增长了 4.6%,网上零售额 7.2%,其中实物商品网上零售额增长了 6.5%。

图: 2024 各项消费指数增速, Choice 金融客户端

这便涉及一个关键问题,高度内卷的电商市场中,电商新势力的增量究竟来自何处?

有人认为是下沉,毕竟平替文化盛行,低客单价的企业迎来了黄金增长期;也有人认为是女性经济,口红效应烙印在研究消费历史的学者心中;还有人认为是人口结构,无论是 Z 世代还是银发经济,题眼都与消费年龄挂钩。

诚然,这些表述都有道理,从消费表象的任一切面出发,我们似乎都能找到增量。但所有和年龄、产品乃至价格挂钩的增量需求,都是表征,实际带来的增量非常有限。

表征之上,从更高维的视角出发,才能理解增量需求的核心本质:所有关于需求的研究,都离不开马斯洛需求层次理论——每个人其实都有五层需求,追求自我实现的中高消费群体,也有生理和安全需求,每一个个体都有多元的需求,而不是单一的群体满足。

这便天然意味着,毋论一个人贫穷还是富有,年轻还是年长,生在南方还是北方,均有生存安全、寻求尊重和自我实现的需求。

需求面前,人人平等。这便是 " 需求平权 " 的现实意义:生理需求和心理需求没有高低上下之分。就好比周立波和郭德纲的 " 咖啡大蒜论 ",不存在 " 喝咖啡高雅,吃大蒜低俗 ",本质上是不同场景下个体需求的区别。

换句话说,如果一个人真实的需求只是口渴,平台不是非要给他推荐一杯高客单价的咖啡或酒饮,合适价位的矿泉水可能更符合用户的需求。

每个人的需求都值得被看见,不以价格分客户,不以品牌筛需求,才能触达最广泛的需求,看到增量、实现增量。

电商新势力们不仅看到了上海人和安徽人的消费差异,更看到每一个用户自身需求的多样性。正因为对真实需求的关注,新势力们才能够做到需求平权,进而去挖掘提供更丰富的供给,以更高效地满足用户不同维度的真实需求。

在需求平权的前提下,与之一体两面的 " 供给平权 ",便自然而然成为电商新势力的最优解。

显然,单一的品牌供给是无法满足最广域的需求,只有通过去中心化的机制,平等地处理每一种供给:品牌也好、白牌也罢,都交给消费者选择,由真实需求决定供给,才有可能实现供需的最大化匹配。

新势力电商中,无论是内容平台通过特有内容广度,还是特有的价格发现机制(具体逻辑详见《电商永不老,只是进入 " 价格发现 " 新周期》),都给予所有供给同样的曝光机会,只要能够以合理的价格满足用户最基本、最细化的需求,白牌、个人商家同样也可以获得更多曝光。

用户可以在时尚博主的直播间看到 " 千元潮鞋 ",也可以在富有生活气息的农家大院找到 "9 块 9 的零食 "。

新势力的供给侧平权逻辑,亦合乎真实的供给侧发展规律——过去几年,中国供给侧产业发展的核心逻辑,本就是由权力集中走向分散 :

2019-2023 年间,我国的批发零售法人企业数复合增长率达到 15.05%,大量新创立的国货白牌涌现。

根据蝉妈妈《2024 年抖音电商年报》数据显示,新品牌的 GMV 增速较 2023 年进一步增长 12%,在绝大多数细分消费赛道中,增速较快的黑马品牌都是新品牌。

可见,只有顺应趋势,才能觅得胜负手。

需求平权与供给平权之下,作为平台方,平台规则必然随之嬗变适配。于是过去新势力崛起过程中,我们陆续看到,百亿补贴、农业扶持、仅退款、流量普惠等一些列前所未有崭新规则与概念,逐渐成为电商平台的标配。

这便是规则平权。其核心要义,一言以蔽之:始终站位消费者。

大多数商业帝国的坍塌,实际都指向了一个核心矛盾:供给侧是无法自我净化。因为供给侧追求的第一性从来不是需求满足,而是盈利,因此会陷入既得利益者最舒适的 " 静态效率最优 " 陷阱,柯达、标准石油的案例昭然若揭。

但通过需求倒逼供给,是可以实现帕累托改进的。

诺贝尔经济学奖得主哈耶克曾基于亚当斯密的《国富论》提出过 " 消费者主权理论 ":企业的生产决策本质上是消费者需求的延伸,商家必须通过持续优化来争夺消费者的有限预算。

所以,平台只有站位需求侧的消费者,通过最真实的用户感受,倒逼供给侧优化迭代,才能最终实现最大化贸易。

以上,以 " 腾抖拼 " 为代表的新势力电商,正是通过对权力解构,重塑了一套以需求平权出发,供给和规则平权为表征的新权力结构,才能在内卷激烈的电商市场中,不断攫取新增量,颠覆了既有竞争格局。

03 用户共治

行文至此,一个关键问题浮于水面:为什么电商新势力能够意识到需求平权的战略意义,而未陷入传统的叙事逻辑之中?

有人认为,新势力站在旧世界积累的经验之上,能力自然更强。也有人认为是技术的迭代,推荐算法的出现,突破了搜索模式下信息匹配的桎梏。

但这些观点,实则都是基于已有结果的反推,后视镜的视角是解答不了为何新陈代谢更快的商业社会,却依然有企业能够基业长青。

仍以拼多多为例,作为新势力中相对较早杀入电商市场的玩家,在更长的周期内,依旧能够实现高基数下的高增长,绝不是因为单纯的技术主义式胜利,本质上还是以价值取向驱动行为模式的结果,即:不追求 " 客户共谋 ",而是践行 " 用户共治 "。

复盘既往电商棋局可见,自拼多多创立之初至今,就强调并坚持 " 极致的消费侧权益 " 这一原则:通过社交裂变模式,用户成为了平台的推广者;在 " 仅退款 " 的产品设计中,用户又成为了平台的监督者;在 C2M 和农产品产业链的建设中,用户通过消费行为,间接成为了决策者。

" 用户共治 " 为何如此重要,甚至堪称新势力崛起的胜负手?

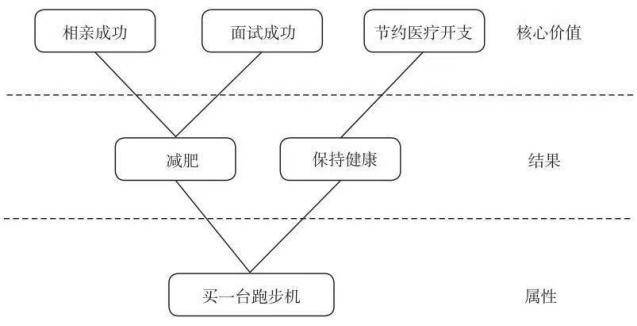

《消费者行为学》专门有一章来讲述消费链路的推演,核心的观点在于,增量需求模型是一个倒金字塔的逻辑,需求出发点不同,但最终供给侧的落脚点可能相同。

以跑步机为例,站位消费者,平台会意识到消费的核心价值可能是相亲、面试、健康从而挖掘出服装配饰、知识付费、医疗服务等衍生需求,而侧重于供给侧的品牌推广,能挖掘的需求,可能就只有一台跑步机。

图: 消费链路—需求和供给的演进, 《消费者行为学》

这一案例对电商行业的启发在于:只有站位消费者,电商平台才能持续挖掘到交易行为的核心价值,而需求侧获得更良好的用户体验后,也足以反馈给电商平台更多的改良空间,供给侧的商家才能更精准的获取增量需求,形成正循环。

而传统电商平台的商业模型,如上一章节之初所阐述的那样,本质是一种与 " 客户共谋 ",寻求利益最大化,营收最大化,自然难以挖掘冰山之下,更广袤的真实需求。

两厢之下,一场变革最终无可避免:当产业权力从 " 集中控制 " 向 " 生态共建 " 完成过渡,既得利益者的垄断壁垒,最终被技术普惠和基础设施开放逐步瓦解。

04 结语

行文最后,我们再来总结梳理下本文核心观点:

TPD(腾讯、拼多多、抖音)等电商平台,能够脱离行业的传统叙事框架,攫取增量的核心在于重塑了权力链条,通过需求、供给、规则的三层平权,实现了供需两侧的高效匹配。

新势力电商实现平权革命,是因为思维模式从 " 客户共谋 " 走向了 " 用户共治 ",最终推动电商行业从权力分配逻辑转向价值共创逻辑 。

锦缎

京公网安备 11011402013531号

京公网安备 11011402013531号