文|财华社

乘着人工智能的浪潮,北京云迹科技股份有限公司(下称“云迹科技”)——一家专注于酒店、医院等场景的商用服务机器人企业,近日正式向香港资本市场发起了冲击,有望成为“机器人服务智能体第一股”。

值得一提的是,云迹科技是以18C上市章程赴港上市的特专科技公司。

云迹科技并非首次尝试登陆资本市场。在2022年2月,公司曾与中信证券签署辅导协议,计划在上交所科创板上市,但最终于近期终止了相关协议。

全球酒店机器人一哥,腾讯阿里为股东

云迹科技成立于2014年,是一家机器人服务智能体企业。智能体是一种具有自主感知、记忆、推理分析、决策和行动执行能力的人工智能,具有自主性、端到端服务以及学习和迭代的优势。

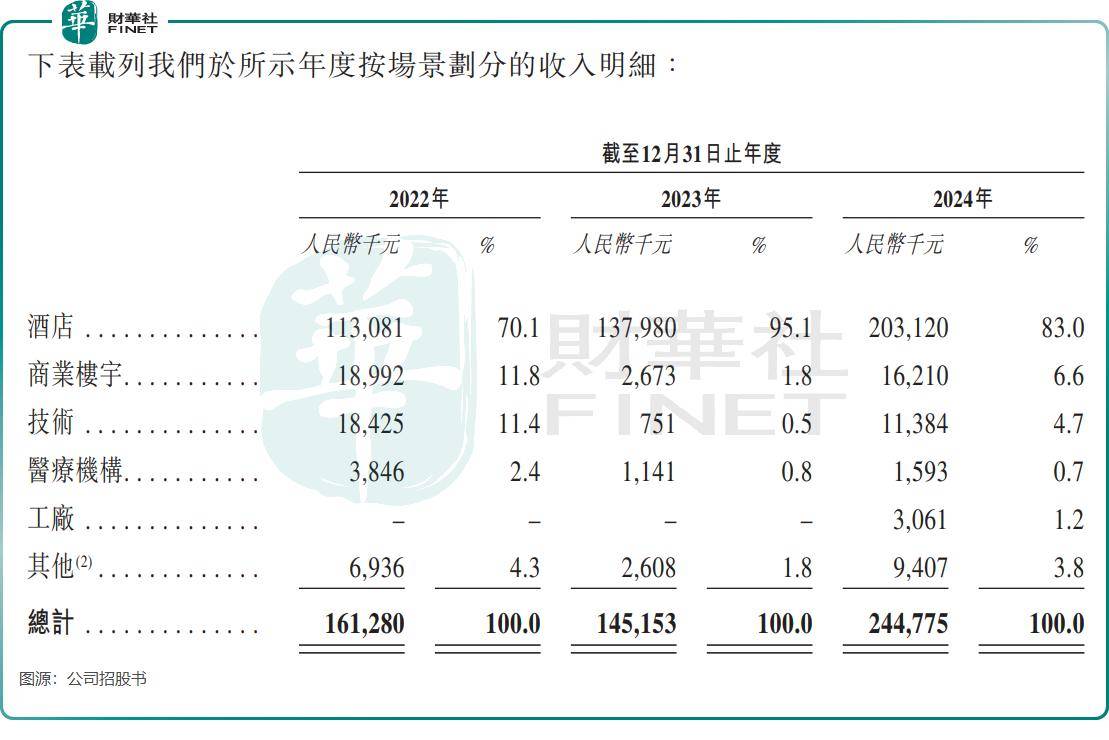

成立以来,云迹科技推出了三代机器人,第一代是“润”系列,第二代是“格格”系列,第三代是UP系列。在应用端,酒店是其机器人产品的主要应用领域,此外还应用于商业楼宇、医疗机构、工厂及社区等多个场景。

其中,在酒店场景中,云迹科技的机器人能够提供送餐、垃圾回收、地毯清洁、巡逻安保以及环境消杀等服务。

在全球机器人智能体市场中,云迹科技占据了一席之地。于2024年,在机器人智能体市场拥有可适应三维多层空间的机器人的参与者中,云迹科技的同时在线机器人数量及服务消费者数量排名全球第一,同时在线机器人数量单日高峰超过3.6万台;此外,在2023年,公司按收入计的酒店场景机器人智能体市占率亦排名全球第一,市场份额为9.0%。

自成立以来,云迹科技已积累超过3.4万名企业客户的客户群,截至2024年底包括超过3万家酒店及100家医院。其客户包括北京大兴国际机场、中国银行、北京协和医院,以及万豪集团、洲际集团、锦江国际、首旅如家等多家酒店企业。

作为人类历史上又一次重大革命,机器人行业成为一块“香饽饽”,云迹科技成立以来获得多家明星企业和机构的青睐,至今累计获得8轮融资。

公司股东阵营豪华,包括腾讯(00700.HK)、阿里(09988.HK)、联想(00992.HK)、启明创投、中信证券(06030.HK)及携程(09961.HK)等。2021年底完成最后一轮融资后,公司隐含估值为40.8亿元(单位人民币,下同)。

营收规模小,收入依赖酒店场景

据弗若斯特沙利文数据显示,近年来中国机器人服务智能体市场呈现快速增长态势,其中酒店场景的增长尤为突出,成为推动市场发展的关键领域之一。

云迹科技的机器人产品在过去几年也主要销往酒店行业,收入层面比较依赖酒店客户,酒店行业对公司营收影响较大。

根据招股书,云迹科技的收入由2022年的1.61亿元增至2024年的2.45亿元,2023年的收入有所下滑。酒店业务作为公司主要收入来源,2024年占总收入比重高达83%,其稳定增长有效对冲了其他业务板块的波动影响。

为减少对酒店行业的依赖以及寻求市场增量,云迹科技表示计划多元化发展,并将业务拓展至商业楼宇、医疗机构及工厂等多个场景。

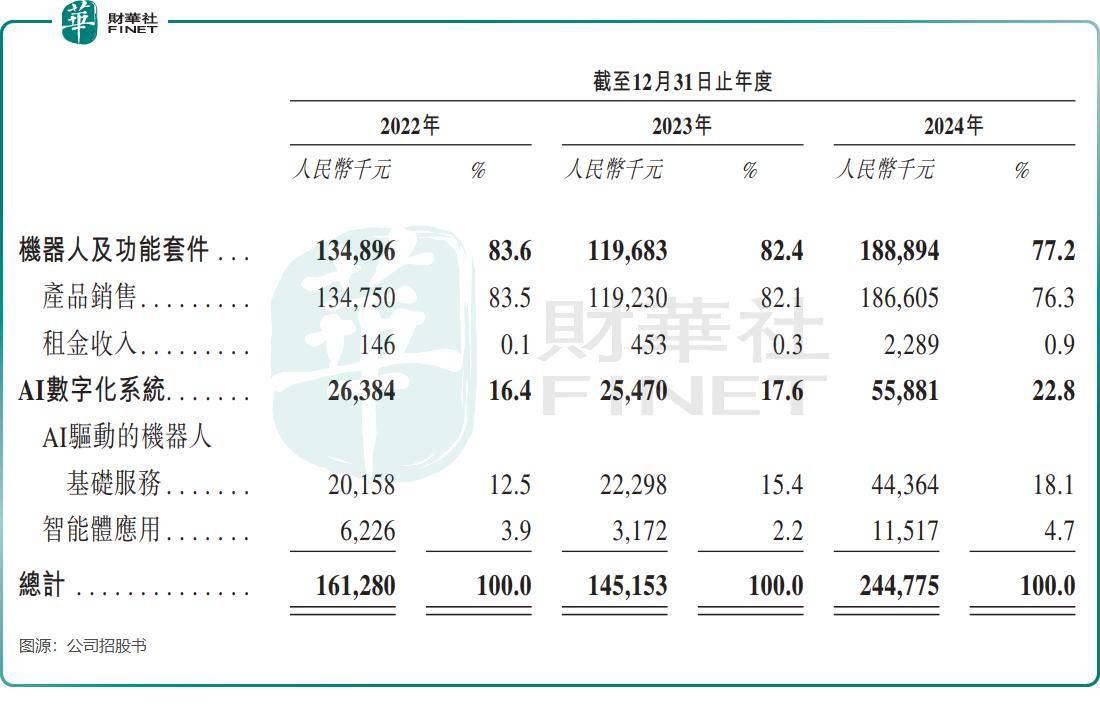

而除了销售机器人及功能套件外,云迹科技还向客户提供AI数字化系统服务,包括AI驱动的机器人基础服务及智能体应用。由于公司实施加强AI数字化系统商业化的战略,公司来自该业务线的收入增长强劲,于2022年至2024年实现45.5%的年复合增长率,不过收入规模远小于机器人业务线。

由于业务仍处于扩张期且收入规模有限,云迹科技目前尚未实现盈利,但亏损幅度已呈现逐年收窄的趋势。2022年至2024年期间,公司权益股东应占年内亏损及综合收益总额分别为3.65亿元、2.65亿元及1.85亿元,经调整净亏损分别为2.34亿元、1.2亿元及2755.9万元。

云迹科技2024年的毛利率表现抢眼,达43.5%,较2023年的27%实现大幅增长,主要是由于公司“格格”系列收入增加、加强成本管控以及毛利率更高的AI数字化系统业务收入增长所驱动。

小结

云迹科技在酒店机器人领域的领先地位和腾讯、阿里等巨头的背书,为其IPO增添了看点。不过,公司仍面临收入依赖单一场景、盈利模式尚未成熟等挑战。

若能通过多元化场景拓展和AI服务商业化打开增量空间,或将成为云迹科技未来发展的关键。但机器人行业竞争激烈,技术迭代和市场需求变化也将持续考验其长期竞争力。

京公网安备 11011402013531号

京公网安备 11011402013531号