作者 | 源Sight 安然

安踏越开心,FILA越尴尬。

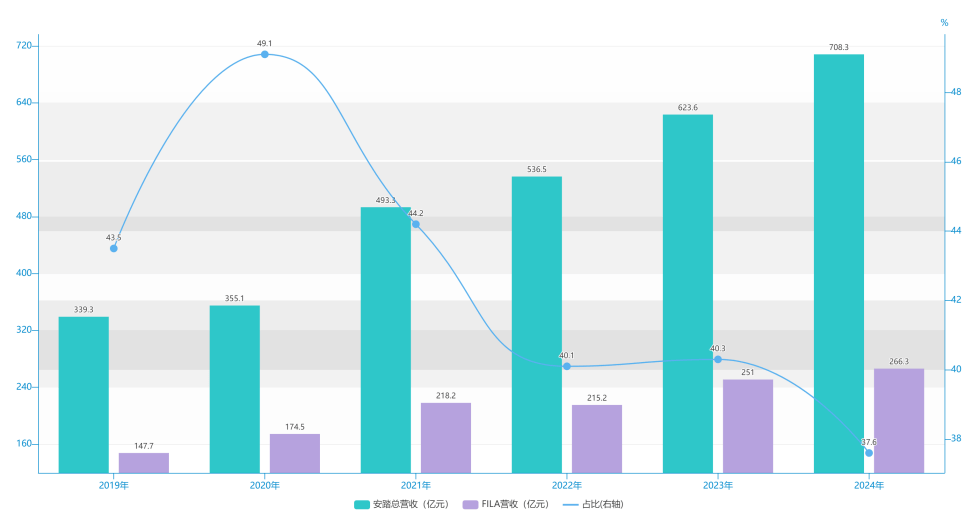

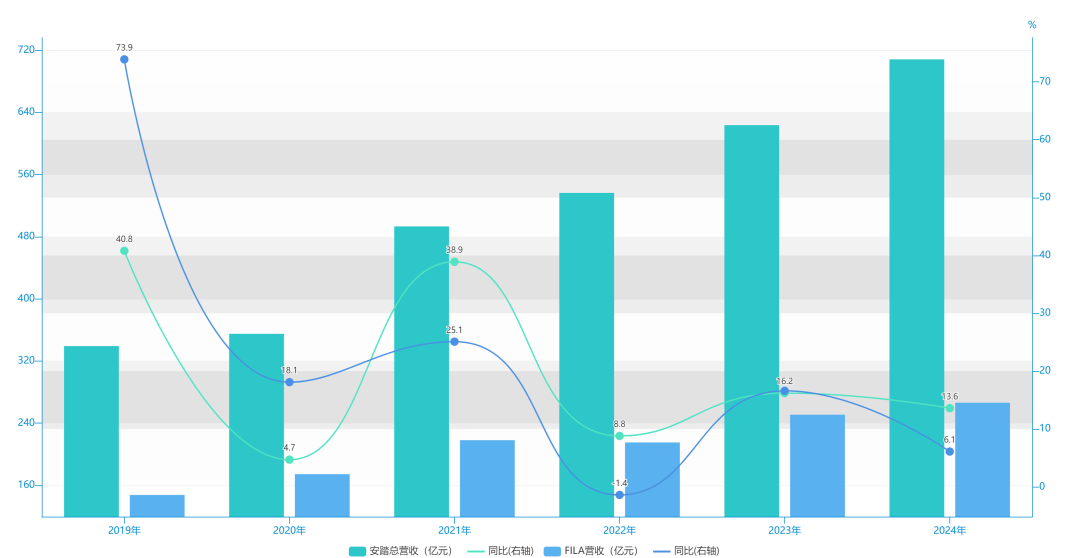

近日,安踏体育发布了2024年报。数据显示,报告期内安踏集团营业收入同比增长13.6%至708.26亿元;经营溢利同比增长8.0%至165.95亿元;净利润同比增长16.5%至119.27亿元。

财报指出,根据全球权威机构统计资料,2024年安踏集团于中国运动鞋服市场份额提升至23%,居行业首位,并跻身全球前三行列。

喜讯不止一个。安踏集团旗下、拥有始祖鸟等品牌的亚玛芬体育(Amer Sports)2024年收入同比增长17.8%至51.83亿美元,按适用汇率转换约合377.5亿元。

由此,双轮驱动下的“安踏系”年度收入首次突破千亿元。

但安踏并不能就此高枕无忧。

截图来源于公司公告

翻开成绩单,安踏体育三大分部收入在2024年均实现增长。

但细心的人会发现,曾一举占领安踏集团营收半壁江山的FILA,如今和所有其他品牌分部的收入加起来,还抵不过安踏主品牌收入。2024年,FILA占集团总营收比重下滑至37.60%,六年来首次出现占比不足四成情况。

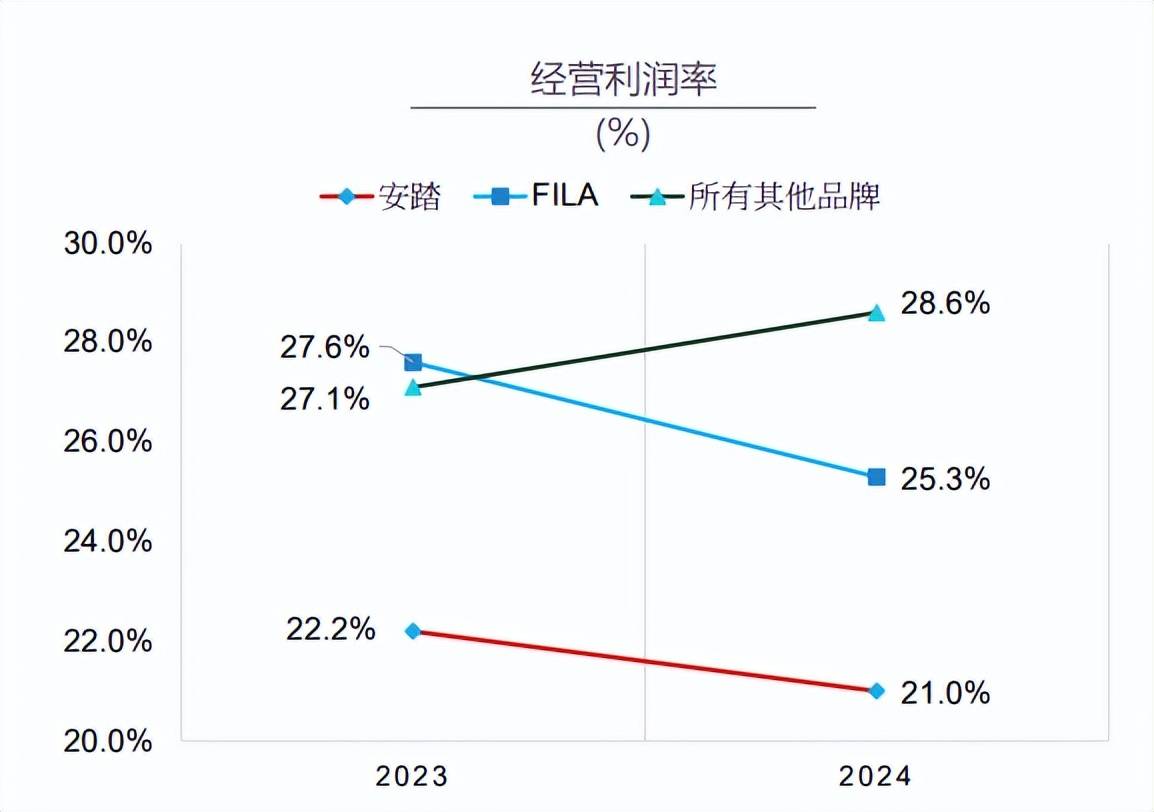

在迪桑特和可隆跑步进场,部门增速超过50%的情况下,FILA只拿下了单个位数的增长。除此之外,FILA也是唯一一个在经营溢利方面出现下滑的部门,一抬眼与“同门”面面相觑。

事实上,安踏集团各分部在毛利率和经营利率方面,基本有不同程度下降。按集团的解释,各部下滑原因普遍集中在提高毛利较低的鞋类产品这一点,但FILA则突出了广告及宣传开支增加的负担。

作为曾经的第一增收引擎,安踏集团显然从各方面对其投入不浅,但FILA能给予的回报似乎越来越少了。

“老爹鞋”始祖老了

在安踏集团内部,FILA的影响力和波动下滑的营收占比一样走向衰弱。

数据公司财报

这一方面在于产品创新乏力,另一方面在于日益尴尬的定位定价区间。

FILA曾凭借其标志性的“老爹鞋”在运动时尚市场中独树一帜。尤其猫爪鞋,,凭借独特设计和匹配多元穿搭场景,迅速受到众多消费者喜爱;火星鞋增添未来太空主题,受到Z时代关注。

2023年,FILA年销量均破百万双的猫爪鞋迈入第5代,火星鞋进入第3代,品牌表示坚持迭代更新,常青发展猫爪、火星等热销鞋款。

但问题也随之暴露,除了猫爪与火星,FILA似乎缺乏其他有吸引力的常青爆款。

例如,硬糖、鱼刺等老爹鞋在设计与适用场景上较猫爪等并无突出性创新,随后推出的蕨草、可颂等在创新不足的基础上单价又抬高约100元,原先定价在800元以上一双,目前旗舰店折扣价在600-700元左右。

相比最初新颖而价廉的猫爪鞋,FILA后续推出的包括豌豆鞋、蘑菇鞋等新品,对消费者的吸引力不断减弱,陷入声量销量齐降的危险。

与此同时,新运动时尚风向从FILA执着的厚底老爹鞋刮到薄底运动鞋的一端。

图片来源于小红书

近两年,包括阿迪达斯的Smaba徳训鞋、彪马的Speedcat赛车鞋、亚瑟士旗下鬼塚虎MEXICO 66(李小龙)等成为社交平台上的新宠……凭借产品资料库丰富爆款储备与时尚翻新,品牌们在2024打出翻身仗。

2024年,阿迪达斯营业利润大涨398.3%至13.37亿欧元,有分析师指出,Samba在2024年销售额达到15亿欧元;2024财年,鬼塚虎销售额接近1000亿日元,并以34%的净利率成为2024年亚瑟士集团的“利润之王”。

缺乏震撼性新品、产品资料库又不够充备的FILA在鞋类表现上显得相形见绌,营利水平也逐年见缓。而当下更大冲击,或许存在于最初的高端运动时尚定位。

于时尚,如前述FILA产品缺乏新吸引力,当下也未能赶上新时尚风尚;于运动,FILA略显不够专业。在昂跑、HOKA等高性能运动鞋黑马跑出之际,FILA的优势又退回时尚领域。

再论高端。大环境消费降级与两极分化成为近年广受瞩目的关键词,如鱼得水的品牌要么是低价白牌、做到物美价廉的大众运动品牌,要么是彰显身份个性鲜明的中产运动品牌。

艾媒咨询报告显示,国内运动鞋消费中,200-400元目前为主要的消费价格区间,占比超36.0%,400-600元区间产品消费占比也已超过25%。一如FILA同门的安踏主品牌、李宁主品牌、新百伦(NewBalance)等,近年大众线产品销量销售额均有不同程度崛起之势。

另一边,拿捏“中产”的运动品牌依靠更高端的定位定价、饥饿营销等手段,在泛着寒意的行业点燃希望的篝火。一如FILA的其他同门迪桑特、可隆乃至萨洛蒙、始祖鸟,帮助集团火箭创收、扭亏的不在少数。

夹在中间FILA遭遇不上不下的中间地带窘境,原有消费者受到分流。安踏由此倾注了更多广告与宣传开支,但不仅收效不大,也加剧了品牌盈利负担。

截图来源于公司公告

但即便如此,仍有其他品牌盯上这一领域,进一步截流受众。

去年秋冬,在品牌一系列重振调整举措中,耐克CEO希尔曾对外透露,未来将重点关注跑鞋运动领域和100美元以下的市场。这与FILA热销产品的主力价位600-800元区间产生一定重合。

此外,根据去年底新任命,董炜提任耐克大中华区董事长兼CEO,同时兼任耐克ACG品牌全球CEO,或将加速推动ACG户外运动品牌在中国市场的发展。

对有更高影响力、更具品牌力的头部运动品牌,如耐克等来说,FILA所站的“高端运动时尚”领域,其实也是它们的下沉发力区间,控价后产品或对运动爱好者等有更高吸引力。

数据公司财报

2023年,FILA提出了未来三年的发展目标,即实现10%-15%的年均复合增长率,同时达到400-500亿元的销售额。按照FILA目前的营收体量与增速水平,这无疑将是一个巨大的挑战。

主品牌爬梯中

对于FILA乃至主品牌安踏,集团主席丁世忠酝酿出自己的长期发展竞争策略。

“我之前就提出了一个观点:未来,(规模)超过100亿元以上的品牌高增长是挺难的。全球市场都是如此。现在安踏接近400亿元,FILA约300亿元,我们觉得合理增长就行。所以对于FILA,未来我们不会期望它有大爆发要稳步健康的增长。”丁世忠表示。

在FILA之外,集团顺应大众消费趋势的主品牌——安踏正扩张有序。

安踏品牌主打两张牌,低价与自主科技。

根据财报,官方售价在200-400元左右的安踏PG7跑鞋,上市三个月销量突破100万双;采用氮科技的耐磨欧文系列、运用专业碳板的竞速C202系列等,价格攀升至800-1500元左右,因科技等加持仍获市场高度关注。

截图来源于公司公告

此外,高性价比店型——超级安踏等的增加也推动收入增长。2024年,安踏品牌同比增长10.6%至335.22亿元,经营利润同比增长4.5%至70.35 亿元,较FILA的下滑较为稳定。

于是,集团似乎对主品牌的美好未来充满壮志雄心。

日前,据中国企业家报道,安踏CEO徐阳在接受采访时表示,“2025年,安踏将一骑绝尘”“3年内,安踏单品牌将在中国市场超越耐克”。

但安踏需要警惕的是,在加速创收的同时公司盈利能力也在下滑。

由于公司加大了高性价比产品、店型(超级安踏)的布局,各品牌的毛利率在去年下半年均遭受了不同程度的下滑,其中FILA和安踏主品牌毛利率分别同比下降3.3%、1.5%。

海豚投研数据显示,其店铺升级、新开店等因素使得安踏公司的费用投放也有所提升,毛销差同比下降3.4%,使得公司的核心经营利润率下滑至 17.1%(市场预期 22%)。

另一方面,即便暂时搁浅,耐克仍是座难以逾越的大山。

2024财年全年,耐克大中华区营收75亿美元(约合人民币544亿元);2025财年前三季度,耐克大中华区市场营收约为51亿美元(约合人民币370亿元),已超过安踏主品牌营收。目前,耐克重振措施正在有条不紊进行中。

根据公告及企业新闻,耐克正加速调整产品组合,计划在2026财年将经典款占鞋类收入比重再降10个百分点以上,并聚焦跑步、足球等专业赛道。

大中华区市场方面,公司强调将优化库存管理,通过本土化营销加深消费者连接。如同阿迪达斯的古尔登改革,“本土化”也成为耐克中国运营的重点方向。

除了加速调整改善主品牌盈利能力,安踏要一骑绝尘,或许还需要祈祷对手不要快速满血重生。

新旧主力交接

迪桑特和可隆体育,不仅是公司的“优等生”,也是业内“当红炸子鸡”。

2024年,包含这两大品牌的所有其他品牌部门收入首次突破百亿元大关,同比增长53.7%至106.8亿元;在FILA和主品牌直线线下的情况下,其部门经营利润率向上增长至28.6%。

在踩准户外细分领域赛道,卡位更高端、定价更中产的设定下,迪桑特、可隆等为公司带来更高的利润空间。

截图来源于公司公告

2025,这两个品牌的新使命在于往更大天地开拓。

2024年,可隆先后进驻上海新天地、杭州万象城、武汉SKP、长沙IFS、昆明恒隆等高端商场;在华南地区新增超过20家店铺。截至2024年底,可隆在中国的店铺总数达191家,较2023年新增27家门店。

根据年报,可隆除持续深耕国内北方市场外,将加大对南方市场的资源投入与拓展力度。于2025年,店铺数量将逐步从区域化向全国化迈进,深化在华东和华南市场的布局,一步步提升区域市场的渗透率与影响力

迪桑特的辐射范围扩至海外。2024年,迪桑特进军了东南亚市场,在马来西亚和新加坡开设门店。截至2024年底,迪桑特在中国及东南亚共设有226间门店,较2023年增加39家门店。

除了因地制宜打造南方市场专属产品线,2025年,迪桑特或将在更大范围实施多维度发展战略,实现区域扩张。

截图来源于公司公告

在外界看来,当前涨势一片大好的迪桑特和可隆都有可能成为“下一个FILA”,具体来看,根据门店扩张计划及品牌增长空间,迪桑特或许就是“千亿豪门”的而下一个当家王牌。

但是,至今难解的FILA阴影或始终笼罩在每一个安踏子品牌头上。

京公网安备 11011402013531号

京公网安备 11011402013531号