在监管部门鼓励上市公司分红的背景下,上市公司积极行动,不过也有东方雨虹(002271)这样的公司因为过度分红引发争议。而作为煤化工龙头,宝丰能源(600989)在账面资金不足25亿元的情况下,却提出了超过30亿的“阔绰”分红,也显得不寻常。

2025年3月12日,宝丰能源发布2024年报,营收和归属上市公司净利润分别为329.83亿元和63.38亿元,同比分别增长13.21%和12.16%。

发现,相比于净利润增长的不温不火,宝丰能源的分红就大方多了,公司公告2024年现金分红为30.07亿元,较此前两年每年20亿出头有近50%的增幅。

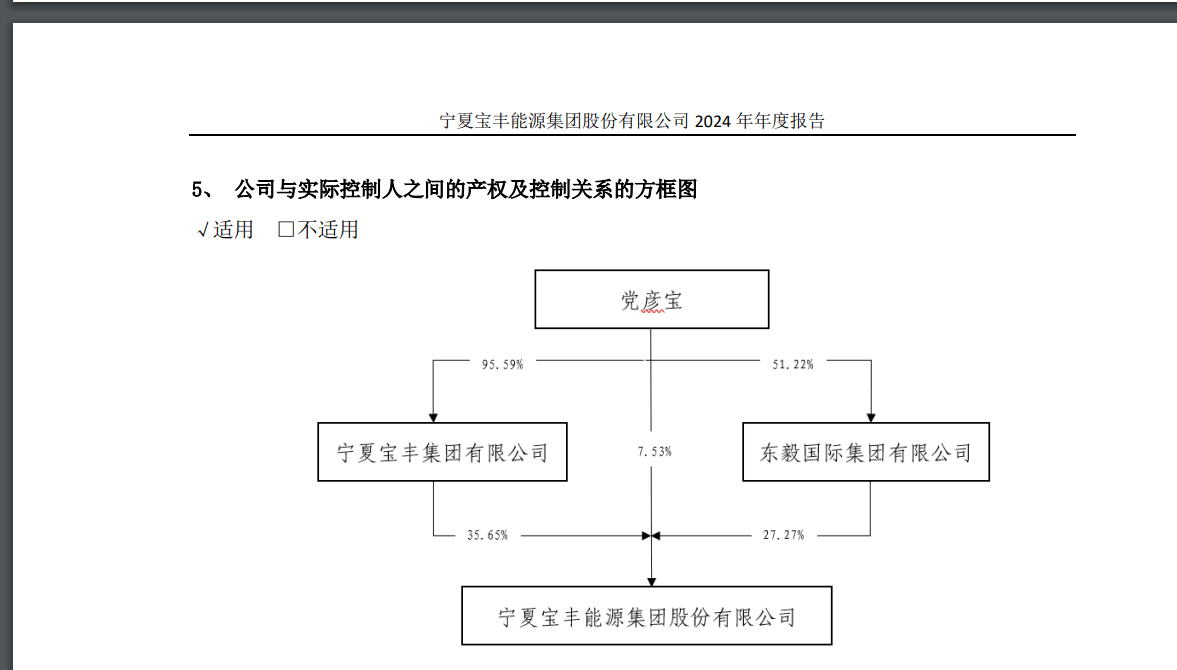

事实上,宝丰能源股权非常集中,实控人为宁夏首富党彦宝,其通过两家公司及个人合计持有宝丰能源70.45%的股份,截至2025年3月24日,宝丰能源的市值为1284亿元。

煤制烯烃龙头持续扩产

宝丰能源属于煤化工行业,包含煤制烯烃、焦化和精细化工产品,其中烯烃业务占比超过50%,其产地在宁夏宁东国家能源化工基地和内蒙古鄂尔多斯。

正是受益于低成本优势,公司表现出较好的盈利能力。2024年,宝丰能源烯烃产品、焦化产品和精细化工产品营收分别为192.66亿元、101.1亿元和34.28亿元,毛利率分别为34.19%、29.18%和40.16%,较上年均有不同程度的增长。

依托当地较低的煤炭价格,宝丰能源的业绩也较为稳定。过去三年,宝丰能源营收分别为284.3亿元、291.36亿元和329.83亿元,归属上市公司净利润分别为63.03亿元、56.51亿元和63.38亿元,净利润率常年保持在20%上下。

自2019年5月上市以来,宝丰能源一直致力于煤制烯烃产品的扩产。据公司2024年报,内蒙古 260 万吨/年煤制烯烃及配套项目稳步推进,第一系列100万吨/年烯烃生产线于2024年11 月投产、第二系列100万吨/年烯烃生产线于2025年1月投产,第三系列100万吨/年烯烃生产线将于2025年3月底投产。该项目是目前为止全球单厂规模最大的烯烃项目,项目投产后,公司烯烃产能将达到 520万吨/年,产能规模跃居中国煤制烯烃行业第一位。

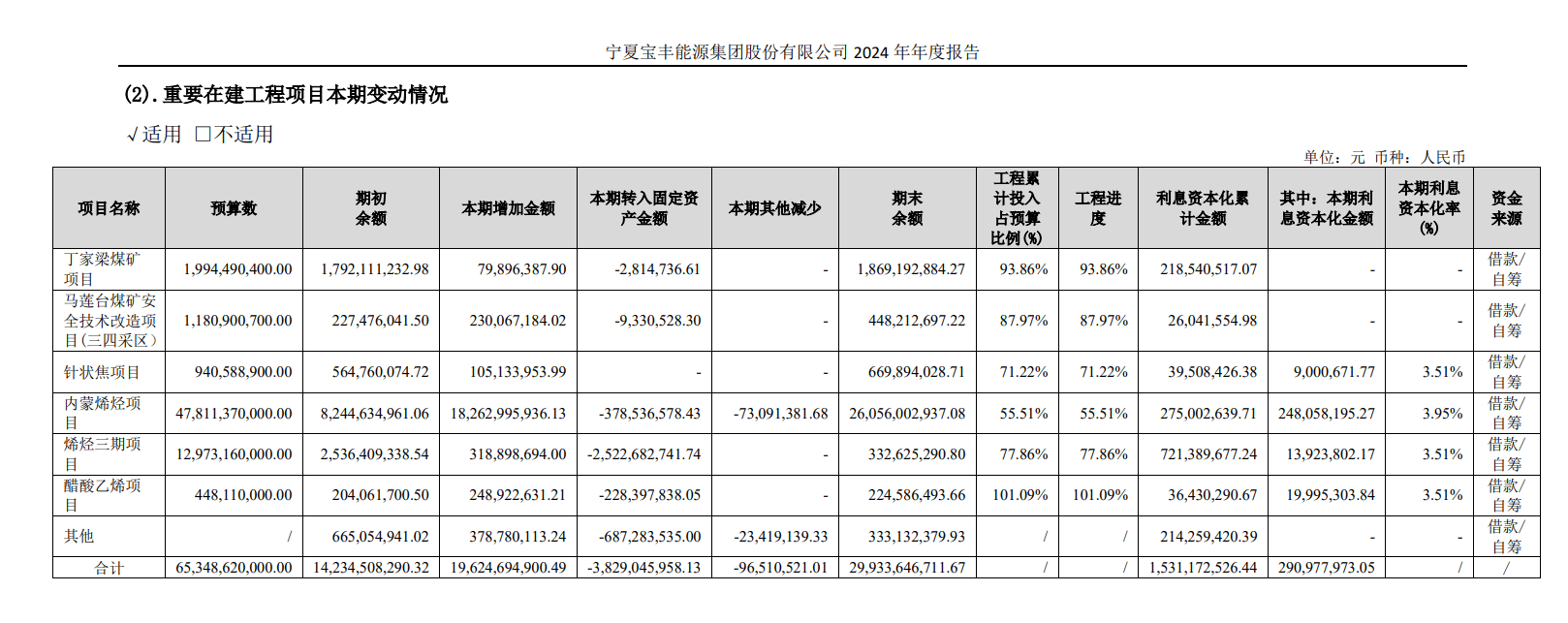

据其在建工程项目本期变动情况,宝丰能源尚有较大的资本开支缺口。截至2024年底,公司资本开支排名靠前的两大项目分别为内蒙烯烃项目和烯烃三期项目,预算数分别为478.11亿元和129.73亿元,工程进度分别为55.51%和77.86%。

“阔绰”分红 超七成流入实控人旗下

由于新项目资本开支的资金缺口,宝丰能源近年不得不靠借债来支撑公司的扩张。2022年末至2024年末,宝丰能源资产负债率为41.17%、46.2%和51.98%,呈现不断攀升的趋势。

过去一年,公司短期借款从期初的4.7亿元增加至7.6亿元,一年内到期的非流动负债从30亿元增加至63.6亿元,长期借款从175.24亿元增加至215.13亿元,期末有息负债总计超过280亿元。

不断攀升的有息负债也推高了公司的财务费用。2024年,公司财务费用为7.44亿元,同比增长128.0%。此外,公司尚有2.91亿元的利息资本化。

此外,宝丰能源短期流动性也不宽裕。截至2024年底,公司期末账面余额为24.77亿元,公司流动比率为0.23,呈现不断下降的趋势。

面对不断走高的资产负债率,宝丰能源也曾试图非公开发行股权融资。2023年4月,宝丰能源公告拟通过向特定对象募集不超过100亿元,用于内蒙古260万吨煤制烯烃及其配套项目,不过,此后,由于市场持续调整,中国证监会于2023年7月出台了收紧IPO和再融资的相关政策,最终公司于2024年11月撤回了再融资申请。

即便是融资受挫、资产负债率不断上升及资本开支离完成尚有距离,公司在账面资金不宽裕的情况下,依然选择大幅提高分红比例,其中大多数流向了实控人及其企业。

宝丰能源持股高度集中,截至2024年底,党彦宝直接持有7.53%,通过其控股的宁夏宝丰集团有限公司和东毅国际集团有限公司分别持有35.65%和27.27%,合计持股比例为70.45%。这意味着,此次分红的超七成流向了实控人及其控股的企业。

此前,实控人还试图通过关联交易从上市公司获得真金白银。2024年11月28日,宝丰能源公告拟现金收购党彦宝控制的宝丰昱能,后者为蒸汽综合管线项目及相关资产,交易金额为4.92亿元。此后,上交所发出了监管工作函,公司最终也取消了这笔关联交易。

京公网安备 11011402013531号

京公网安备 11011402013531号