文 | 阿尔法工场金融家

3月19日,中国创新药企舜景医药研发的全球首款急性心梗抗体药SGC001获FDA快速通道认证,成为继CAR-T疗法后又一“出海标杆”。

这一突破不仅意味着中国创新药国际认可度提升,更直接拷问国内支付体系——商业健康险能否承接此类高值药品的覆盖需求?

目前按照市场测算,若SGC001单针国内定价1万元,远超基本医保承受范围。而正在推进的丙类目录政策。恰为此类药品开辟商保支付通道。

医保控费与创新药支付瓶颈形成双重挤压,也带来机遇。2025年商业健康险正迎来历史性拐点。

自2024年国务院办公厅《深化医改重点工作任务》首次明确“基本医保与商保二元发展”,到2025年初国家医保局宣布年内推出首版丙类药品目录,政策组合拳正重构商保生态。

这场变革既是对“惠民保赔付率不足50%”现状的破局,更是商保从医保“补充”迈向独立支付主体的关键一跃。

今年2月底,两份支持创新药发展的征求意见稿,再次在保险行业激起波澜。在推动商业健康保险和丙类目录的联动基础之上,监管更是有意引导险资做创新药的“耐心资本”。

医药行业对此振奋不已,而保险行业则显得冷静而谨慎。

对于保险公司而言,如此大规模的投入到底是打开新业务逻辑的“泼天富贵”,还是一条充满荆棘的探索之路?

01 变革之年

即便医疗费用“够得上”起付线,也不一定能用得上商业保险。

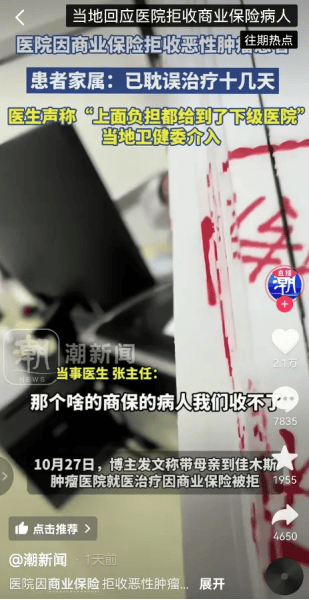

一个现实且残酷的案例是,某网友母亲因购买了商业健康险而被医院拒收,耽误十几天无法得到治疗。

业内人士分析,医院拒收,可能是因为担心该患者因为有商业保险“兜底”而选择价格更高的药物和设备,从而超出DRG/DIP政策下医院可承担的成本范围。

“有商保却遭医院拒收”的案例背后,折射出商业健康险的深层困境:覆盖范围囿于甲/乙类药的产品设计,已难以匹配DRG控费下的临床需求,甚至是一种“负作用”。

即使患者出于治疗需要,自愿购买高价药物或接受高端医疗服务;眼下以医保体系为支持的商业健康险,大都为其无法提供保障。

为提升商业健康险的附加价值,2021年中国保险行业协会启动了商业健康保险目录项目的研究。但多年来,该研究仅停留在行业自发探索阶段。

人保健康、泰康人寿等保险公司,曾各自制定过特药目录、慢病药目录和专丙类药品等目录。然而,各家保司保障范围差异较大,未有行业统一标准。

2025年1月17日,国家医保局宣布“首版丙类药品目录将于年内发布,并作为基本医保目录的补充,聚焦“临床价值显著但价格高昂的创新药”。

丙类目录的设立,为此前难以进入医保高价创新药提供了支付渠道,且不受DRG限制。

而目前以甲类和乙类为支撑的商业健康险设计,如丙类目录成功出台,也必须随之迭代,方可发挥其差异化优势。

02 1.75万亿增量资金

2018年后,创新药企业如不能进入集采名单,基本上就失去了国内公立医院这块大蛋糕,为后续研发和应用动力带来不明前景。

自去年3月以来,这一局面或得以改善。政府工作报告连续两度提及“创新药”,并明确下一步支持方向,其中具体提出,“健全药品价格形成机制,制定创新药目录,支持创新药发展”。

今年2月底,有两份征求意见稿在业内流传,其一是《关于医保支持创新药高质量发展的若干措施(第二轮征求意见稿)(简称创新药高质量发展)》,其二则是《关于完善药品价格形成机制的意见(征求意见稿)》。

其中,《创新药高质量发展》文件明确提出:“采取有效措施鼓励符合条件的商业健康保险将丙类目录药品全部纳入保障责任范围”。

此前,商业健康险的设计以医保体系为支撑,一直以甲类和乙类药的医疗费用覆盖为主。如新政实施,以丙类药为主的创新药赔付责任,或将由迭代后的商业健康险承担。

2023年,商业健康保险整体赔付仅为3000亿元,占全国医疗总费用的3.3%。在不考虑其他因素下,如果险企直接将丙类高值药品纳入保障范围,赔付率可能会大幅上升,甚至影响盈利能力。因此,险企需要在成本优化、产品设计和风险管理上进行深度调整。

在流传的上述第二份意见稿中,创新药企长程融资这一问题,也同样将借助于险资之手。

《关于完善药品价格形成机制的意见(征求意见稿)》第二部分“发挥市场决定性作用,支持创新药高质量发展”第一条规定:“鼓励商业保险公司设立创新药产业投资基金,或明确现有投资基金对创新药产业进行重点投资。

值得注意的是,该文件中所提到“涉创新药权益类投资规模达到上季度末总资产5%的,视为创新支持型商业保险公司。”

作为对价,该类型公司可得到税收政策优惠、大病保险承办、城市定制型商业健康保险合作、探索允许职工医保个人账户购买其覆盖高水平创新药的保险产品等支持政策,并在有关商保产品结算支付一站式清分、医保商保同步结算、医保商保数据共享等方面获得支持。

监管为险企与创新药企搭桥,用意明确。不过,对于需要拿出真金白银的保险公司而言,利益权衡也同样重要。

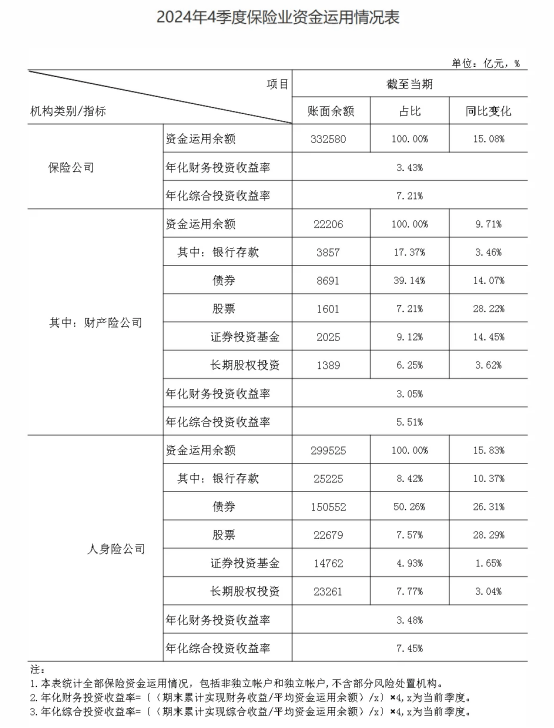

根据国家金融监管总局披露的数据,截至2024年末,保险业总资产35.91万亿。5%的总资产,意味着将要向创新药领域投入约1.75万亿元。

从2024年4季度保险业资金运用情况表来看,人身险公司股票投资2.3万亿,占资金运用余额比7.57%;基金1.47万亿,长期股权投资2.3万亿。

拟投向创新药的1.75万亿,无论是一级市场还是二级市场,几乎占股票投资或长期股权整体投资的78%。这对向来谨慎的险资风控系统和投资策略,提出了新挑战。

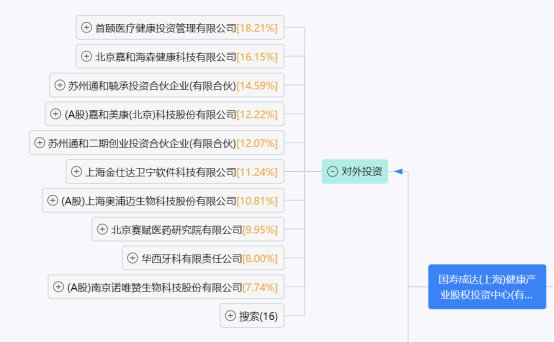

从2016年11月成立至2024年8月末的八年来,该基金已签约金额约194亿元。在其签约的64家医疗健康企业中,有19家企业上市,上市比例不到30%。

该基金总规模500亿元,相对国寿集团数万亿的总资产规模,微乎其微。但如以其旗下商业保险业务的公司,如国寿财险和寿险,则必须借助集团的资源方可实现。

03 待更强劲东风

在当前医保控费、商保寻求增量、药企期盼资本的背景下,借助险企有型之手是一种必然思路。

有业内人士乐观预期,多数保险公司将参与其中,具体落地规模,险资的投研团队将以投资价值评估决定。

不过,也有接近险资的人士感到不可思议:一万多亿去投高风险创新药,“看起来十分魔幻”。

就利益交换而言,在投资之外的收获,目前政策支持细则尚不明确,且超出了医保部门的权限范围。

前述提到的“对价”中,税收优惠涉及财政部职责,医保局话语权不大;大病保险承办已运行多年,总体呈以“保本微利”方式实现持续运营。

而城市定制型商业健康保险合作,也就是惠民保,2023年保费规模约为100亿元,占比较小。允许职工医保个人账户购买覆盖高水平创新药的保险产品,从上海的沪享保试点来看,客户更看重的还是投保性价比。

至于商保产品结算支付一站式清分、医保商保同步结算,目前品种还较为单一,如全面放开,前提还是要产品性价比高、能吸引客户投保。

业内人士认为,此次征求意见稿提及到的“医保商保数据共享”,其实更具有含金量。

商业健康险的变革之路,最大的障碍实则在于医疗数据的碎片化。由于信息不对称,投保人与保险公司之间存在大量道德风险和逆向选择。

眼下商业健康险为适应丙类目录而变革,虽然产品卖点增大,但丙类目录对应的病症多为重大疾病,控费成为关键问题。

通过共享医保数据,保险公司可更准确地评估投保人的风险水平,制定合理保费和保障方案,并进行合理定价。

如实现创新药与商业健康险共赢的局面,或许还需要更强劲的东风。

京公网安备 11011402013531号

京公网安备 11011402013531号