文|白马商评

“任何组织都容易犯错误,每当发展速度快的时候,就会有人开始飘了,以为是自己本事大。一旦碰到问题,就开始抱怨。”

“所有贪腐人员无论职务高低,必须在3月31日前限时交代问题、提交辞呈。”

“这个公司离开了谁都可以重新组织,唯一离不开的是我这个创始人。”

……

华熙生物最近进入“动荡期”,公司董事长赵燕3月3日发表了火药味十足的内部讲话,不仅提到了管理问题,还要求公司减少费用、治理贪腐。

这位一手打造了华熙生物帝国的“玻尿酸女王”彻底怒了,从幕后走到台前,誓要“重新建立创业型组织”,“重新培养创业型团队精神”。

就在赵燕撂下“重话”后不到半个月,华熙生物发布公告,宣布了多个高级管理岗位的调整。

这场调整究竟还将持续多久,会否有更加严重的贪腐问题曝光,对华熙生物经营管理将产生什么样的影响,仍然不可预测。

业绩连续下滑,赵燕急了?

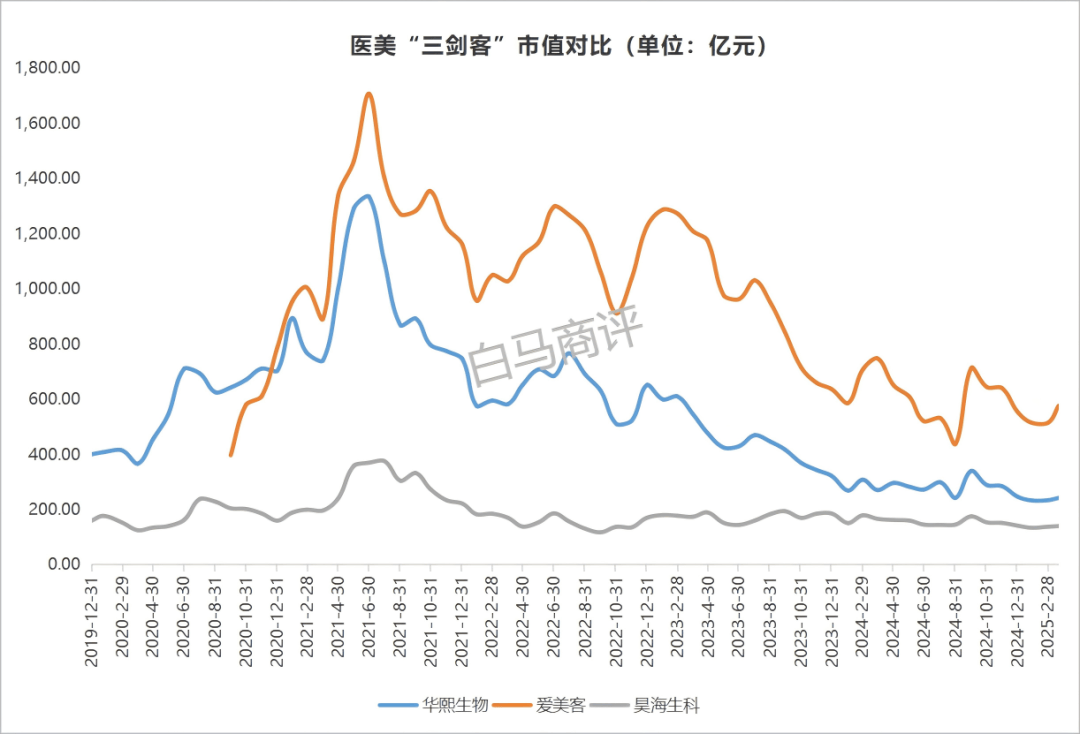

作为国内行业开创者,华熙生物一度形成玻尿酸原料垄断。不过随着时间的推移,华熙生物的竞争优势不再,其市值也被爱美客超越。

目前,华熙生物总市值约240亿元,爱美客总市值超过570亿元,前者仅为后者的40%多。

弗若斯特沙利文的研究报告统计,在基于透明质酸钠的皮肤填充剂市场,爱美客自2018年期市场占有率连续多年保持国内企业第一名。攻守之势异也。

两家公司市值变迁的背后是业绩走向的背离。2021-2023年,爱美客的归母净利润从9.58亿元增长至18.58亿元,接近翻倍;华熙生物则从7.82亿元下降到5.93亿元。

2024年,医美赛道景气度下行,爱美客收入、利润仍然实现了个位数增长,增速均为5%。华熙生物则陷入了业绩下滑的泥潭。

1月24日,华熙生物发布业绩预告。2024年公司实现营业收入53.71亿元,同比下降11.6%;实现归母净利润1.64亿元,同比下降72.27%;扣除非经常性损益后的归母净利润为1.01亿元,同比下降79.36%。

2023年,华熙生物归母净利润已经下滑了38.97%。连续两年业绩下降,华熙生物到了不得不“图变求生”的境地。

赚的钱去哪了?

华熙生物是中国医美行业营收最大的上市公司。以2023年为例,在A股申万医疗美容行业,华熙生物的营业收入为60.76亿元,而另外三家公司爱美客、奥园美谷、锦波生物营收总和才50亿元。

在“医美三剑客”中,华熙生物的营收规模亦是遥遥领先。即便放眼整个美容护理板块,华熙生物的营收也常年维持在前五、前六的水平。

但是,华熙生物的盈利能力并不突出。

2023年,华熙生物的毛利率为73.32%,落后爱美客21.77个百分点;净利率更是只有9.59%,在行业中处于垫底的位置。

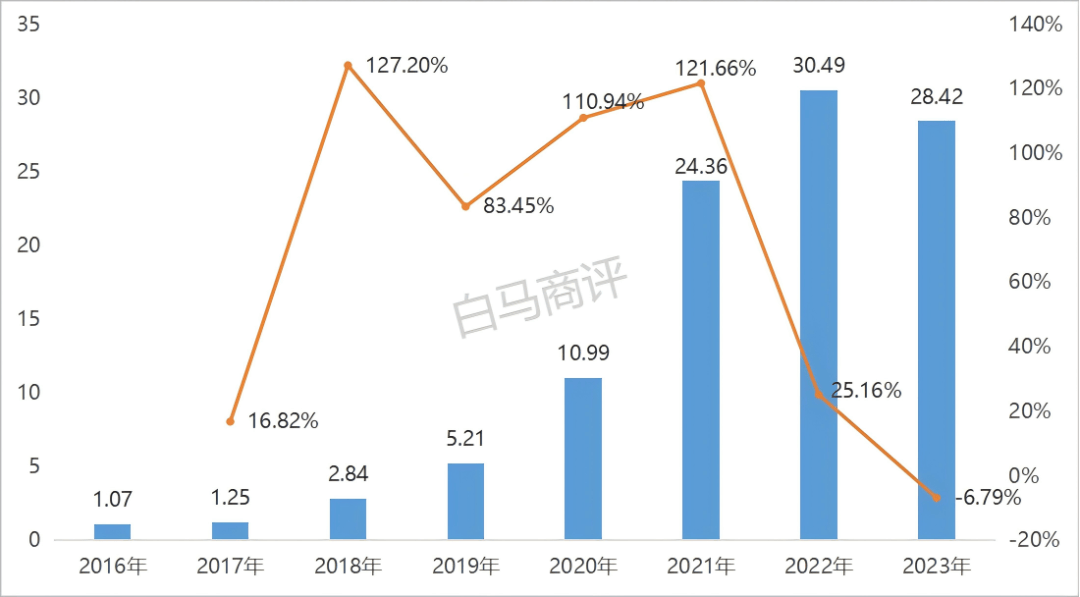

背后的原因是华熙生物的销售费用显著高于行业平均水平。2023年华熙生物销售费用达到了28.42亿元;销售费用率为46.78%,比爱美客、昊海生科分别高出37.71、16.09个百分点!

对于高企的销售费用,赵燕显然极为不满——

“高速发展带来的丰盈的财务资源和影响力资源,也使得团队很快就失去了在资源稀缺的创业状态下解决问题的拼劲和思考能力,在遇到问题和困难时候,不是自己想办法解决,而是层层下放,然后又通过预算外包去做了很多伪工作,形成了如今不给大笔预算什么事都干不成的局面,还滋生了腐败、利己、走轻松捷径的思想。”

“核心工作要从简单蹭风口、简单组合和外包模式彻底转向团队自身能力的建设。”

“不要以任何业绩波动来要挟公司收紧外包的决心,降低费用率只是表面的问题,为组织培养长期竞争力才是更长远的考量。”

赵燕称,公司今年已经开始了“刮骨疗毒”。

护肤品业务大起大落

尽管赵燕表现出了整改的决心,但是作为董事长的她,真的不清楚华熙生物销售费用的情况吗?

2018-2021年,华熙生物的销售费用持续保持高速增长,4年间有3年的增速超过100%,即翻倍式增长。

销售费用如此巨大的变动,加上绝对值超过10亿元,说赵燕并不知情恐怕难以令人信服。

2016-2023年华熙生物销售费用(亿元)及增速

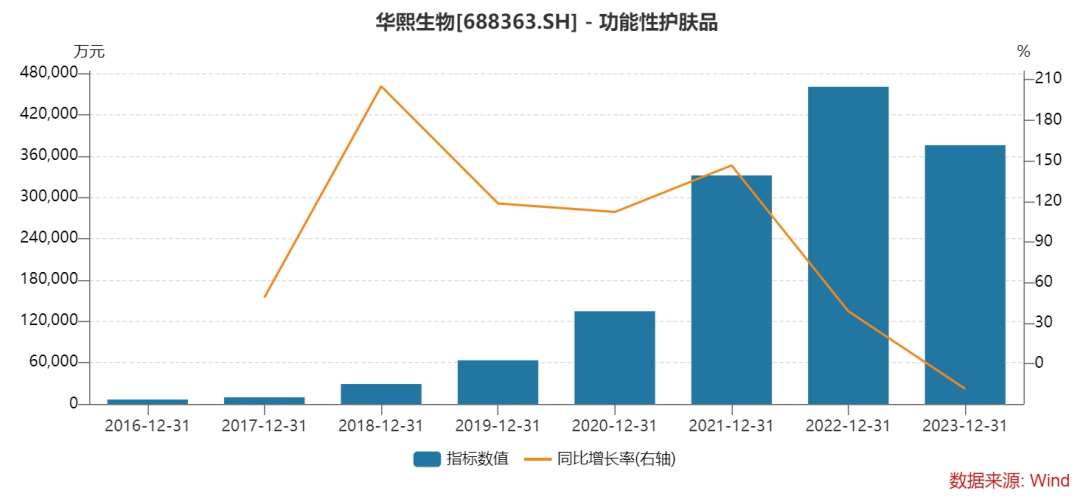

伴随着销售费用的增长,华熙生物功能性护肤品业务快速成长,从不足亿元的边缘业务成长为收入一度超过40亿元的核心业务。

2023年,护肤品业务的收入在总营收中的占比达到60%,是第一大营收板块;而在上市前的2018年,护肤品业务的收入占比仅为22.98%。可以说,护肤品业务“再造”了一个华熙生物。

2016-2023年华熙生物功能性护肤品收入(亿元)及增速

如果把华熙生物“功能性护肤品收入及增速”和“销售费用及增速”两张表放在一起,就会很容易地发现两者具备极强的正相关性——功能性护肤品收入的增减和销售费用的增减同步发生。

我们可以得出一个简单的结论:大量的销售费用投入推动了华熙生物功能性护肤品业务的崛起,从而使得华熙生物在短短五年内的时间里营业收入扩大了接近400%。

在业务层面,华熙生物孵化出了润百颜、夸迪、米蓓尔、BM肌活等多个面向消费者的护肤品品牌,其中润百颜和夸迪在2022年时就已经成为10亿级的大单品。

2021-2022年华熙生物四大护肤品品牌收入

因此,通过大举投入销售费用推动护肤品业务的快速成长是华熙生物的战略选择,绝非费用管理的“失控”。

那么,为什么2025年的赵燕要否定2018年的赵燕呢?核心原因还是原先的经营模式失效了。

虽然华熙生物的销售费用并不完全用于功能性护肤品业务,但是不妨碍我们用两者的比值来观察“费效比”。

2018年每1元的销售费用对应的功能性护肤品收入为1.02元,这一数据一直增长到2022年,当年每1元的销售费用对应的功能性护肤品收入为1.51元;到2023年,每1元销售费用对应的功能性护肤品收入下降到1.32元——通过堆销售费用的方式已经无法拉动收入增长了。

在这种情况下,华熙生物的营销模式却保持了一定的惯性,导致经营效率的降低。赵燕希望做出改变,但是团队已经形成路径依赖,谈何容易?

华熙进入“乱纪元”

当下,赵燕不惜以惩治贪腐作为突破口来推动华熙生物的变革,甚至放下狠话,“这个公司离开了谁都可以重新组织,唯一离不开的是我这个创始人。”

言外之意是不变革就走人。

有人确实已经离开,无论是主动还是被动。

3月20日,华熙生物发布高管调整公告,公司原副总经理刘爱华返聘合同到期后不再续签,后续不再公司担任任何职务;徐桂欣、栾依峥不再担任副总经理职务,不再属于高级管理人员序列。

公开资料显示,刘爱华曾任山东省生物药物研究院担任副院长,2002至今先后在华熙福瑞达、华熙国际投资集团、华熙生物担任高管,在华熙相关公司任职已经超过20年。

徐桂欣1997年4月进入博士伦福瑞达制药有限公司(华熙生物的发起人之一)工作,2000年1月进入华熙福瑞达工作,迄今也已经超过20年。

栾依峥2019年加入华熙生物,一度担任华熙生物财务总监、副总经理。去年2月,栾依峥不再担任财务总监一职;今年3月,不再担任副总经理职务,仅担任业务副总裁职务。也就是说,一年年时间栾依峥先后卸任财务总监、副总经理,职务连续被“调整”。

两位在华熙长期工作的“老将”一位离开、一位“降级”;一位高管一年之内职位连续“调整”。可见这次人事调整的动作不小。

随着3月31日“最后通牒日”的临近,华熙生物后续恐怕还会有新的重大变动。赵燕3月3日的讲话最后提及《三体》,称刘慈欣很少流露出对乌合之众的怜悯,这部著作讴歌的一直是危机中有极致的理性,能带领大众走出危机的人。

那么,谁是乌合之众,谁又是能带领大众走出危机的人?

华熙生物已经进入“乱纪元”,动荡将持续。

京公网安备 11011402013531号

京公网安备 11011402013531号