文|化妆品观察

从年均21%的狂飙到-3%的失速,中国高端美妆市场正发生溃退。

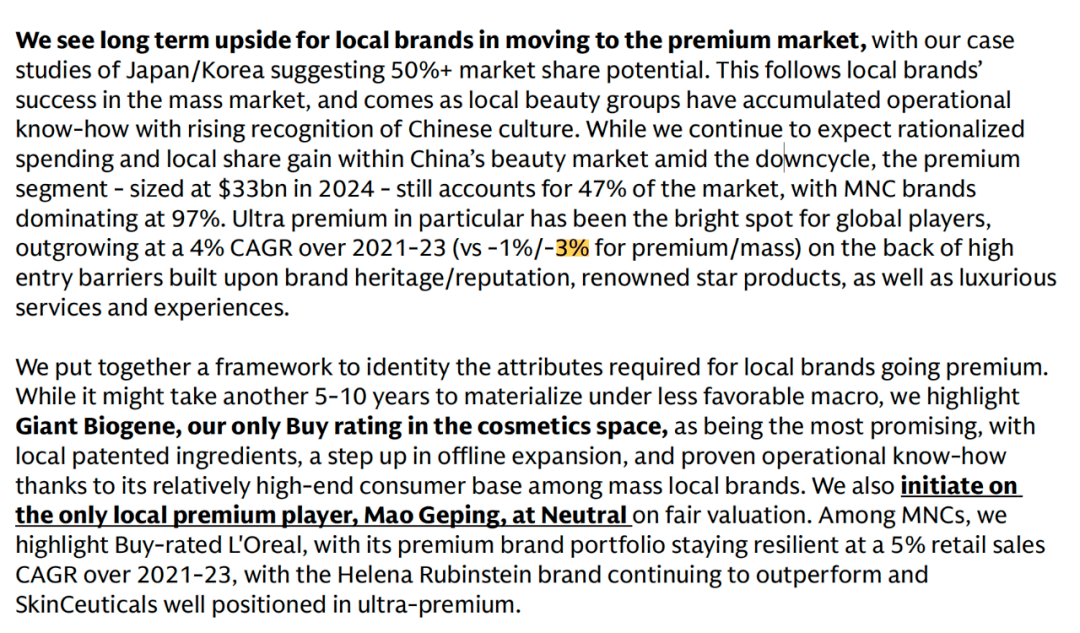

高盛研究Goldman Sachs Research最新发布的《The Rise of Chinese Beauty Brands IV: Framing thepremiumization opportunity》报告显示:2021-2024年,中国高端美妆市场复合增长率为-3%。市场规模上,2024年,中国高端美妆市场规模为2364亿元,相比2021年的2578亿元跌去了214亿元。

▲中国高端美妆市场发展现状及未来空间预估。截自高盛研究报告

这与高端市场曾经的烈火烹油形成刺眼断层。过去十年,2011-2021年,中国高端美妆市场复合增长率达21%。

疾速跌落的市场,戳破高端品牌的增长泡沫,掀起一场由消费祛魅、叙事重构与本土崛起驱动的风暴。

而这,恰是锻就中国高端美妆品牌的机遇。高盛在研究中表明,参照日本和韩国,从终局思考,本土品牌有望在中国高端市场占据超50%的市场份额。

高端美妆「增长基座」塌方

5年之前,高端品牌不会像今天这般焦灼争夺中产梳妆台。

那时满是增量红利,仅2018年到2020年高端美妆市场便经历20%以上的快速增长¹,欧莱雅、雅诗兰黛、资生堂等都在财报中点明,中国市场对高端美妆的需求助推了它们的业绩增长。

但时代周期总会让躺着赚金币的人吃吃苦头。

到了2021年,中国高端美妆便出现2%的小幅度下跌²。高盛研报指出,2021 - 2023 年,中国高端美妆消费额收缩了 8%。

这种下行状况短期内不会改变。高盛发布的研报点明了几点:

1、未来3年,高端大盘「低空滑行」

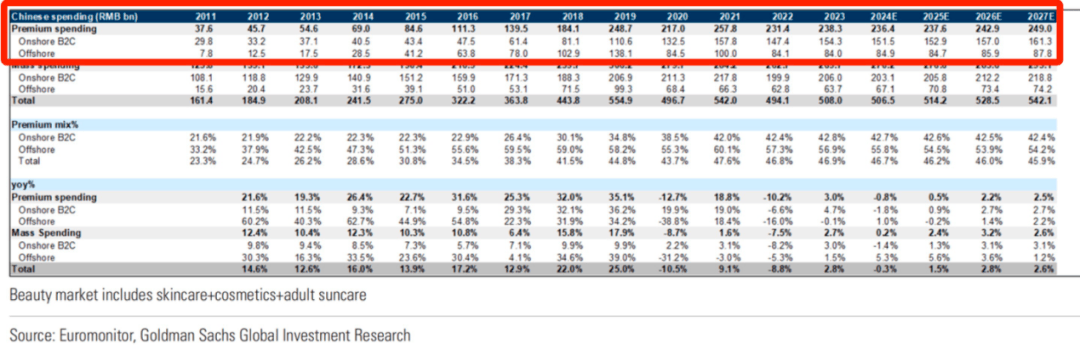

高盛披露,2024年中国高端美妆市场规模为320亿美元(约合人民币2364亿元),到2027年,该市场份额也仅为340亿美元(约合人民币2461亿元)。

就增长率来看,高盛预估,2024-2027年,中国内地高端美妆市场复合增长率为2%,低于大众美妆产品 3%的复合年增长率。

▲高盛对于高端美妆市场和大众美妆市场增速的预估

2、超高端品牌依旧坚挺

但不是所有品牌都不再增长。

研报显示,超高端品牌将表现更强韧性。如欧莱雅、雅诗兰黛和资生堂品牌组合中的赫莲娜HR、海蓝之谜La Mer和肌肤之钥CPB,其增长速度高于行业平均水平。

这会导致,高端品牌之间的差距进一步拉大,3000元面霜和500元精华之间的「楚河汉界」加速分野。

消费大迁徙

市场肌体的扫描,照见的是消费层面变化。

对于现在哪类人群是高端消费的主力人群、哪类人群是未来增长潜力对象,高盛在上述报告里做了披露。

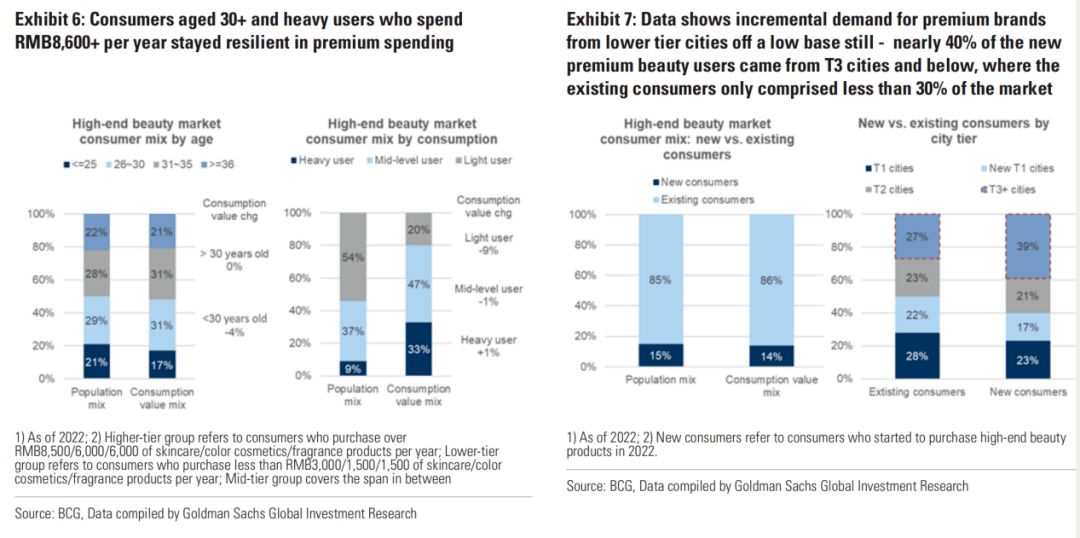

1、小镇贵妇扛起高端消费大旗

研报显示,高价值用户的高端支出依旧坚挺,入门级用户相应支出减少9%。

▲高端美妆消费在不同年龄、不同城市人群的占比。截自高盛研究报告

消费价值维度,高盛将消费人群分为高价值用户、入门级用户和中端消费者:前者是指每年在护肤品、彩妆产品、香水产品上的消费分别超过 8500 元、6000 元、6000 元的消费者;后者是指每年在对应产品上的消费分别低于 3000 元、1500 元、1500 元的消费者;中端消费群体则涵盖上述两者之间的消费区间。

研报指出,高价值消费人群高端支出上涨1%,但入门级用户和中端消费者的高端支出分别下滑9%和1%。

从城市维度来看,一线、新一线、二线、三线及以下城市三线高端用户分别占比28%、22%、23%和27%。其中,近40%的新增高端美妆用户来自三线及以下城市。

这表明,三线及以下城市对高端品牌的需求增长,小镇贵妇「抬头」,逐步扛起了高端消费的大旗。

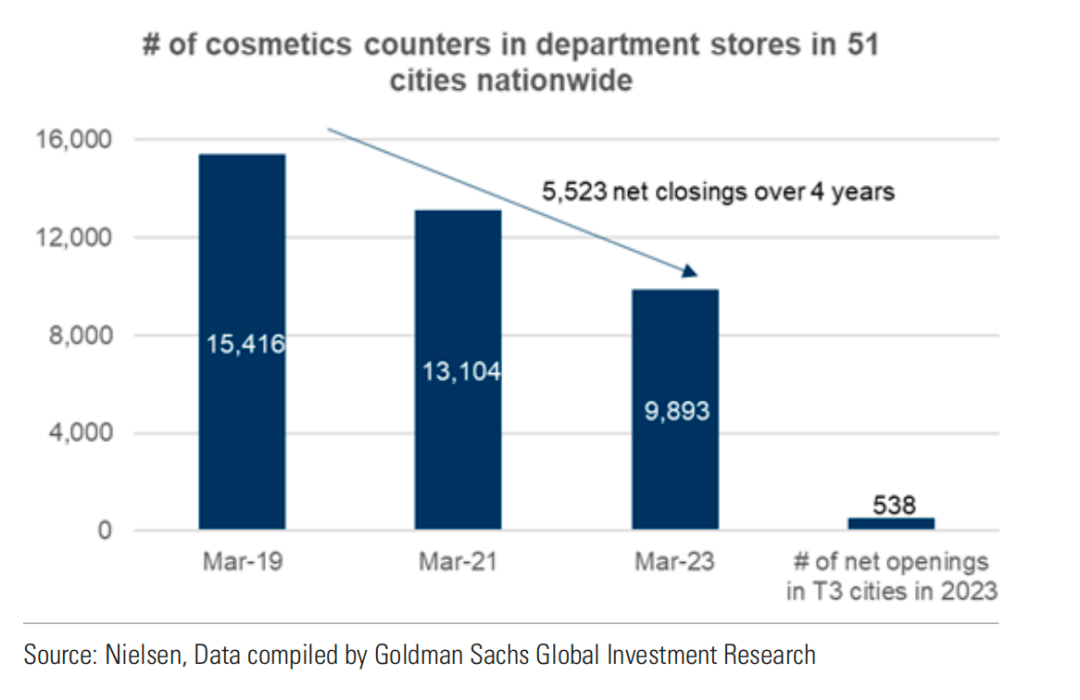

这也不难理解,高端美妆品牌为何纷纷加速布局下沉市场:

2024年,兰蔻新入驻了新疆昌吉、浙江金华和江苏扬州的购物中心;海蓝之谜入驻了长春、兰州、东莞、洛阳的百货专柜;雅诗兰黛进军恩施、泉州、常州等非一线城市。

2025年2月,资生堂在在接受《日经亚洲》采访时表示,为了让中国市场重新增长,会将销售网络从以上海和北京为中心,扩展至中型内陆城市,「资希望在一些百万人口城市的大型商场开设门店」。

这可看见确定的趋势——国际大牌正用中小样矩阵炮轰县域消费。全球市场研究机构Nielsen数据显示,三线城市的专柜数量在以 9% 的速度增长,2023年已增加538个专柜。

▲全国 51 个城市的百货商店中的化妆品专柜数量。截自高盛研究报告

2、2025年,高端品牌线上消费占比将超64%

从线上线下渠道看,自2020年,高端美妆消费已开始转向线上。

研报显示,2020年,中国线上高端美妆消费额达1325亿元,超过线下480亿元。而在前一年,2019年,该市场线上消费额为1106亿元,低于线下的1381亿元。显然,疫情重构了「渠道主权」,加速了线上高端美妆吞并线下高端市场的步伐。

▲高端、大众品牌在线上、线下的市场规模。截自高盛研究报告

高盛根据欧睿数据预测,到2025年,中国线上高端消费将达到1529亿,占比64.3%。并且,2025年将是一个临界点,未来线上与线下高端美妆的占比将达到7:3的均衡状态。

不过,我们认为,线上将更快吞噬线下份额,未来线上高端美妆占比将高于70%。

3、免税店渠道带来的市场份额增长将逐步减少

线下更细分来看,高盛预计,从 2025 年起,预计免税店DFS渠道带来的市场份额增长将逐渐减少。这在一定程度上会导致境外消费回流。

中国高端美妆品牌的机会

当宏观数据整体消靡,高端美妆市场是否还会机会?

仍有。并且是中国高端品牌的机会。

虽然主流叙事在重复阐述那套人尽皆知的道理:房地产下跌财富效应拖累当下消费,消费信心不足压制消费动能……

但相比现在陷在悲惨叙事里自叹,真正的企业家都已在思考如何换取下一增长周期的门票。

高盛预计,到 2027 年,中国本土市场的高端产品占比将与韩国趋同,达到 42%,且这一占比在未来逐渐提升至50%以上。

但我们认为,这种预测过于乐观。今天的高端美妆TOP20中,仅有毛戈平占据一席,且位列第十二名。若想占据高端市场40%的份额,需有8个中国高端美妆品牌与兰蔻、雅诗兰黛和海蓝之谜们对抗。至少到2027年,这一目标较难实现。

不过,从长远趋势看,参照日韩高端美妆发展历程,中国本土企业在未来终将占据高端美妆市场的半壁江山。

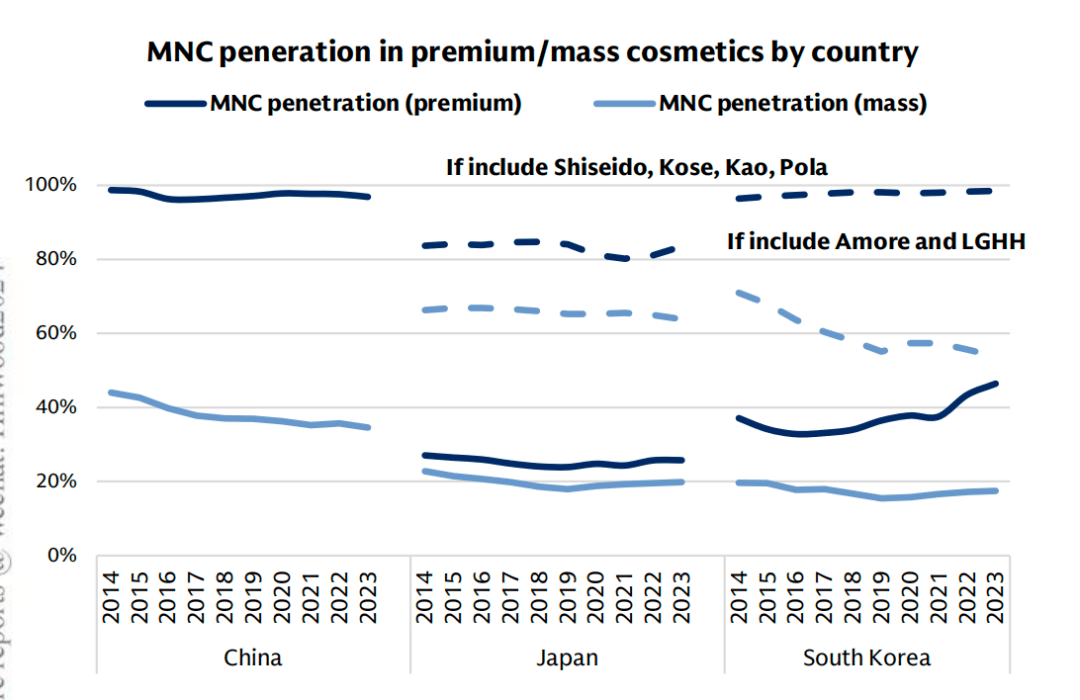

▲外资在高端/大众市场所占据的市场份额。截自高盛研究报告。

参照日韩,2014年,日本人均GDP为3.8万美元,而韩国人均GDP为2.9万美元,此时,本土企业在高端美妆市场已占据超60%的市场份额。

当下,2024年,中国人均GDP仅为1.3万美元,当这一数值达到3万美元时,中国本土企业更有可能占据中国高端市场的过半份额。

这还有较长的路要走;但这在终局必会实现。

以不同行业类比,对照电商化更成熟的服饰行业也能印证这一点。

十年前,是耐克、阿迪达斯「统治」中国市场,但伴随安踏收购始祖鸟、迪桑特,中国企业硬是在高端服饰市场撕开了一道道口子。

高盛指出,在当下的中国美妆企业中,毛戈平已抢占了部分市场,迪奥Dior、纪梵希Givenchy和阿玛尼Armani在彩妆领域的份额正被本土品牌如毛戈平超越。高盛认为,未来,巨子生物这类企业也有抢占高端的潜力。

不过,中国高端美妆品牌仍有几座「高地」亟待攻克:

1、要敢于与欧莱雅、雅诗兰黛和LVMH直接竞争

过去十年间,主要的西方品牌占据了约80%的高端市场份额,其中,仅欧莱雅、雅诗兰黛和路威酩轩集团LVMH便占据了约 50% 的市场份额。

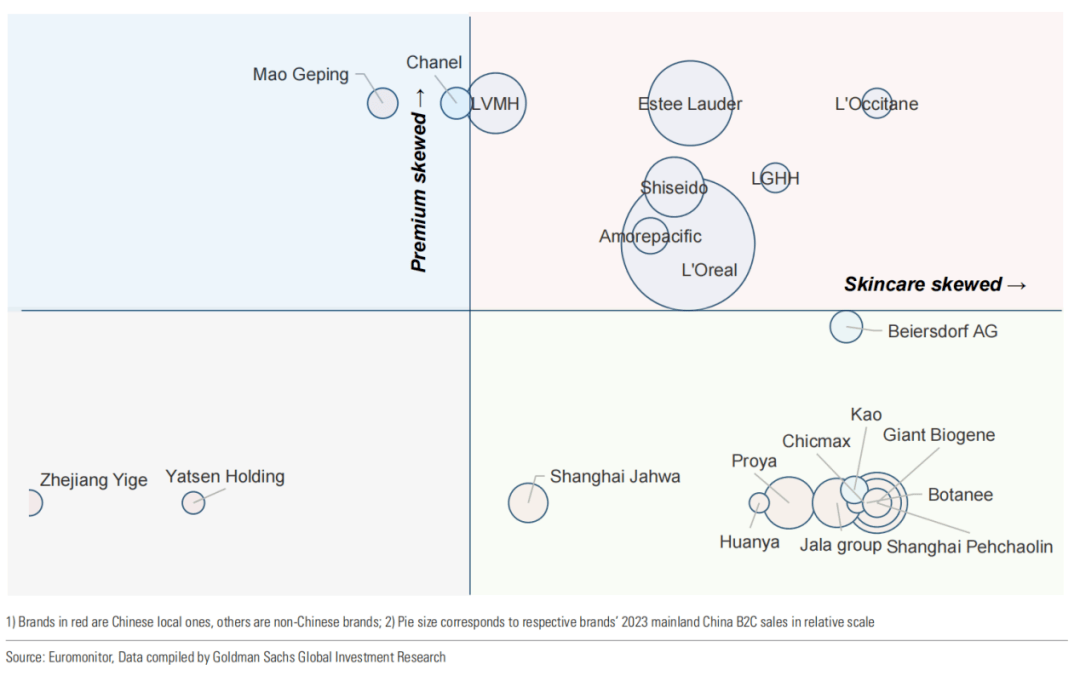

▲中国化妆品企业图谱。皆自高盛研究报告。

这一形势在短期内并不会改变。从韩国和日本的经验来看,未来几年,本土品牌份额的增长首先始于大众市场领域,随后随着市场的发展才在高端市场有所体现。

因此,中国美妆企业,需要有坚定地抢夺高端美妆市场的勇气与信心。

2、要有做跨国企业的远志

韩国,诞生了爱茉莉太平洋和 LG 生活健康等具有海外业务的跨国企业;日本,拥有资生堂、高丝、花王等全球美妆集团,中国美妆企业,大多都还处于「向内卷」、抢本土竞争对手饭碗的阶段。

像泡泡玛特/名创优品一样用文化符号凿开出航的航道,像安踏一样用15年时间轰开高端市场壁垒,中国美妆的「塔尖之路」,是一场需要耐心与野心的远征。

做时间的朋友。胜利者终属于少数。

注:

¹²数据引自TMI×《中国高端美妆市场数字化趋势洞察报告》

京公网安备 11011402013531号

京公网安备 11011402013531号