近期,信华信技术国际有限公司(下称“信华信”)提交了招股说明书,拟港股IPO上市。

注意到,信华信的业绩主要来自日本地区,该地区每年至少为公司贡献8成的收入,值得一提的是,信华信从日本地区赚到的钱却突然在申报前夕大举分给了股东。关联交易方面,信华信的第三大股东大和総研始终霸占着公司第一大客户的头衔,而作为公司的控股股东信华信集团,其与信华信之间的交易满腹疑团。

业绩主要来自日本,IPO前夕大举分红

信华信是一家中国领先的面向国际市场的数智软件技术服务及解决方案提供商。

2022年-2023年和2024年1-9月(下称“报告期”),信华信分别实现营业收入16.32亿元、19.25亿元、13.1亿元,年度利润分别为18200.7万元、27044.4万元、12027.6万元,业绩呈现上升势头。

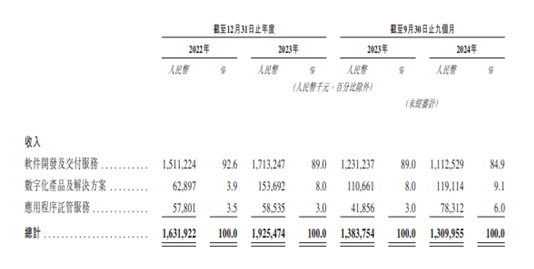

从业务上看,信华信主要拥有软件开发及交付服务、数字化产品及解决方案、应用程序托管服务等,具体情况如下:

可见,软件开发及交付服务每年可以为信华信带来超15亿元的收入,是公司最大的收入来源。

注意到,信华信的业务收入主要来自日本。报告期内,信华信营运地点位于日本的客户分别占公司当期营业收入的86.3%、89.8%、93.2%,占比持续增加。

对此,信华信表示,若日本的经济状况,包括日圆的浮动、利率调整及经济下行等不利因素以及地震、海啸、火山喷发及台风等自然灾害的影响均会对公司的经营业绩产生重大不利影响。

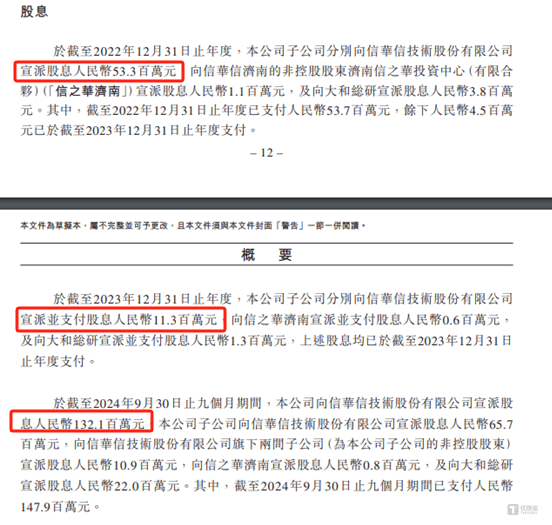

需要说明的是,信华信从日本地区赚到的钱,却在IPO申报前夕大举分给了股东。报告期内,信华信现金分红的金额分别为5330万元、1130万元、14790万元,合计为21250万元,而该时间段内,信华信合计赚到的利润为57272.7万元,这也意味着,近两年零九个月,信华信将公司赚到近40%的利润全部分给了股东,特别是2024年前三季度,信华信不仅将这年前9个月赚到的钱分给了股东,反而还倒贴了2700多万元。那么,为何信华信要在IPO前夕大举分红?以及大举分红后,为何又要港股IPO募资?

关联交易疑惑

对于信华信而言,此次能否港股IPO成功,其关键或是公司的关联交易。报告期内,信华信向大和総研及其子公司产生的销售收入分别为24710.7万元、28989.1万元、21098.8万元,分别占当期营业收入的15.1%、15.1%、16.1%,而大和総研及其子公司也始终是信华信的第一大客户。

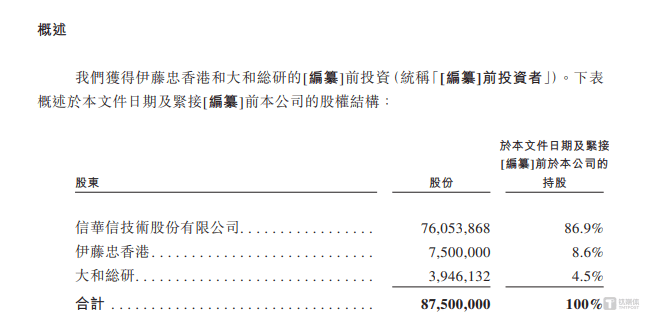

值得一提的是,截至招股说明书签署日,大和総研持有信华信4.5%的股权,为公司的第三大股东。这也意味着,信华信的第一大客户就是公司的大股东。面对如此情况不禁令人担忧,信华信与大和総研之间的交易是否公允?

其实除了大和総研之外,信华信技术股份有限公司(下称“信华信集团”,信华信的控股股东,持有信华信86.9%的股权)也在为信华信的业绩做贡献。

招股说明书显示,报告期内,信华信向信华信集团产生的销售收入分别为6630万元、4960万元、1260万元,合计为12850万元,虽然信华信集团未进入信华信的前五大客户名单中,但近两年零九个月也合计贡献了1.29亿元的营收。

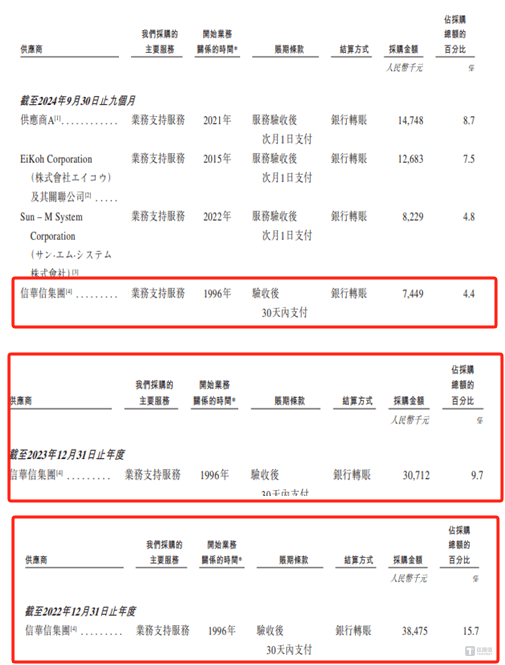

虽然信华信集团未进入信华信的前五大客户名单中,但却在供应商体系中占据着重要位置。报告期内,信华信向信华信集团采购的金额分别为3847.5万元、3071.2万元、744.9万元,分别占当期采购总额的15.7%、9.7%、4.4%,信华信集团始终在公司的前五大供应商名单中,特别是2022年和2023年,信华信集团始终是第一大供应商。那么,如此多的关联交易,信华信是否具备独立性?

此外,令人极为费解的是,对于信华信与信华信集团之间的采购数据,公司似乎存在自我打脸的情况。在信华信申报稿中的关联交易的历史金额中,公司披露,报告期内,信华信就共享服务向信华信集团支付的费用总额分别为4070万元、5890万元、3310万元,而这与上述同期前五大供应商中的数据分别相差了222.5万元、2818.8万元、2565.1万元。

这不禁令人疑惑,在同一份申报稿中,为何信华信的相关数据会出现打架的情况?以及信华信与信华信集团之间的采购额到底是多少?(本文首发于钛媒体 APP,作者|邓皓天)

京公网安备 11011402013531号

京公网安备 11011402013531号