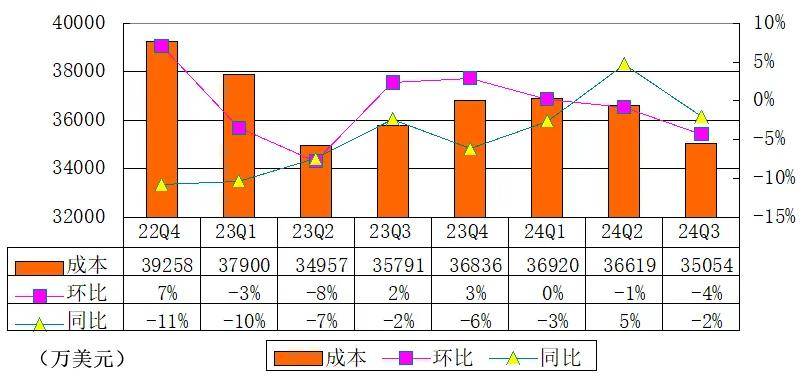

中信证券研报指出,8月3日国务院印发《关于促进服务消费高质量发展的意见》,强调优化和扩大服务供给,释放服务消费潜力,中信证券认为这符合中国消费市场结构性周期特征、服务消费升级趋势明确。

短期去看消费数据仍显疲弱,居民消费力和消费信心的缺失是主因,往后看,中信证券认为一方面经济修复情况对消费影响关键,一方面理性消费、快乐生活、技术迭代等结构性趋势,以及出海和下沉的增量空间明确,当前政策拉动方向与消费本身的发展趋势趋于一致提供助力。建议持续关注消费的结构性机会,服务消费升级将是其中主要方向之一。

▍国务院发文促进服务消费高质量发展。

8月3日国务院印发《关于促进服务消费高质量发展的意见》,要求着力提升服务品质、丰富消费场景、优化消费环境,培育服务消费新增长点,为经济高质量发展提供有力支撑。提出挖掘基础型消费潜力、激发改善型消费活力、培育壮大新型消费、增强服务消费动能、优化服务消费环境、强化政策保障6方面20项重点任务。刚结束的中央政策局会议部署下半年经济工作时也提出要以提振消费为重点扩大国内需求,明确“把服务消费作为消费扩容升级的重要抓手,支持文旅、养老、育幼、家政等消费”。《意见》出台及时,进一步释放以服务消费为抓手,为扩大内需添动力的明确信号。

▍借鉴日本消费结构变化历史,服务消费升级正当时。

当前中国居民消费率、服务性消费支出占比较美国、日本、韩国等国家均存在差距。参照日本,日本在1995年前后消费结构由商品消费占主导转为服务消费占主导,在随后经济低速发展的周期中,基础商品消费呈现性价比追求,而精神满足类的消费保持上升,其中旅游需求呈现出韧性强、支出节俭的趋势。以此为视角,在中国经济增长趋于稳增的预期下,中国消费结构的变化也正开启,我们认为以精神满足、情绪价值为底层逻辑的服务性消费将成为下一阶段驱动中国消费市场扩容的主要方向。

《意见》涵盖了服务消费各领域,其中“挖掘餐饮住宿、家政服务、养老托育等基础型消费潜力”居于首位,上市主体中家政服务、养老托育等相关企业少、以平台为主,我们选取上市主体相对集中的景区、餐饮、住宿、教育、体育、新零售等服务业细分方向具体看:

▍景区:体验性消费的重要场景,预计支持优化供给、鼓励门票优惠政策。

《意见》提出鼓励低空飞行等新业态发展、支持“演出+旅游”等融合业态发展,开银发旅游专列、丰富旅游线路和服务供给等,我们认为对新业态的鼓励有望为行业注入新的成长看点,银发旅游的供给丰富有助于进一步激发银发人群的旅游需求,尤其利好景区行业淡季的收入提升。《意见》提出鼓励各地制定实施景区门票优惠、淡季免费开放等政策,我们认为相关政策大多直接影响国有自然景区,门票优惠有利于带动客流,对淡季客流提升作用大。上市公司层面,门票优惠政策对门票不在上市主体的景区公司利好,客流提升提供利好;对门票在上市主体的景区公司而言,虽然人均门票收入或有降低,但预计客流提升及带动二销将抵消门票收入影响。当前景区行业正处暑期旺季,我们预计暑期客流高基数下同比个位数增长,我们认为景区作为体验性消费的代表场景之一,以及考虑到多数名山大川的出游性价比,在当前消费环境下具备较强的增长韧性,建议整体配置。

▍餐饮:预计中餐老字号及“新兴”海外品牌将主要受益。

《意见》提出提升餐饮服务品质,培育名菜、名小吃、名厨、名店,主要强调促进中餐品牌和地方特色餐饮的发展,我们认为中餐品牌将有所受益。同时提出鼓励国际知名餐饮品牌在国内开设首店、旗舰店,我们认为这和当前环境下“首店效应”对区域经济的出色撬动作用有关,将主要利好目前尚未进入中国市场或仅进入国内局部区域市场的知名海外餐饮品牌。暑期现饮迎来旺季,茶饮行业短期竞争烈度仍较高,正餐整体表现也将相对承压。

▍住宿:支持培育中高端酒店品牌和乡村住宿发展,本土酒店集团及旅游预定平台有望受益。

《意见》关于住宿业主要涉及两方面内容,一是强调中高端酒店品牌和民宿品牌的培育和支持,以及与相关文旅产业的业态融合,二是强调民宿、酒店对乡村经济的发展带动,我们认为本土酒店集团及旅游预定平台有望受益。暑期旺季旅游需求高基数下预计保持稳健增长,但供给增加叠加部分出境分流影响下,境内酒店整体价格相对承压。

▍教育:整体延续先前政策路径,继续看好职业教育与非学科类培训两大方向。

《意见》在教育板块核心围绕两大主题展开:1)职业教育延续先前教育部工作会议以及《关于推动现代职业教育高质量发展的意见》等文件方向,推动职业教育提质增效高质量发展。我们认为政策有望于两个方向发力。一方面国务院有望通过新财政支持手段,加大信息化职业教育、高质量职业教育发展方向的财政支持,拉动相关需求发展。另一方面有望延续相关政策对于民办职业教育的支持力度,进一步优化社会力量深度参与的办学格局。2)非学科类培训方面延续《校外培训管理条例(征求意见稿)》中对于非学科类培训的部分表述,强调推动社会培训机构面向公众需求提高服务质量,我们认为目前非学科类作为有益补充的定位没有改变。家长需求逐步认可与供给端质量不断提升下供需两旺格局有望延续。

▍体育:政策引导有望推动居民运动渗透率提升。

《意见》关于体育消费主要涉及:1)盘活空置场馆场地资源,增加体育消费场所。2)鼓励举办各类体育赛事活动,创建具有自主知识产权的赛事品牌,申办或引进有影响力的国际顶级赛事,培育专业化运营团队,以及引导各地推出特色鲜明的群众性体育赛事活动。我们认为,本次《意见》出台有望持续推动我国居民体育运动渗透率提升,全民健身热潮驱动长期空间扩大,新增群体带动消费结构性改变,体育产业规模有望持续提升。

▍新零售:零售与服务业线上化进程持续推进,头部平台有望受益政策鼓励。

《意见》提及要加快生活服务数字化赋能,支持社交电商、直播电商等发展,相关电商平台与本地生活服务平台有望受益。2024年以来,零售线上化率较2023年呈现加速提升的趋势,叠加6月以来电商方面淘宝天猫、抖音电商相继降低绝对低价权重;本地生活方面抖音提升核销率与变现率考核,行业竞争呈现向好趋势,线上商品零售与服务零售平台板块性的配置吸引力提升,有望带动行业内头部公司估值上修。

▍风险因素:

经济增速下行超预期,对应消费需求下降超预期;各行业政策超预期变动风险;通胀超预期,提价能力不足影响盈利能力的风险等。

▍投资策略维持:

消费近期超预期回落的关键在于居民消费力与消费信心的缺失,同时地产政策效力何时传导至消费端尚待观察。结构上仍维持必需消费具备韧性、可选消费持续疲弱的表现;服务消费动能有所降温,但相比商品消费仍保持更好的表现。往后看,我们认为下半年经济修复、CPI回升的程度对消费数据回升起关键作用。短期看消费投资机会,经济预期的变化重要,复苏趋势的信号增强和趋势确立有望增强消费景气回升的预期,从而带动估值修复。政治局会议的积极表态及《意见》出台有望带动市场对内需拉动的预期,尤其是特别提到的服务消费作为消费扩容的抓手受到关注。配置建议上,短期鉴于经济修复、政策拉动的预期,建议保持白酒、消费互联网、美妆等行业龙头配置。同时建议关注:1)生猪养殖板块的右侧机会;2)CPI回升下的餐饮产业链机会等。中长期关注理性消费、快乐生活、技术迭代等结构性趋势,以及出海和下沉的增量机会。

来源:券商研报精选

![]()

京公网安备 11011402013531号

京公网安备 11011402013531号