甲辰龙年春节假期已过,资本新规正式落地实施已经一个月有余。

搅动国内商业银行贸易金融领域去年一整年的国内信用证表外项目信用转换系数问题的热烈讨论,也逐渐归于平息。

资本新规下的国内证业务市场走向如何?业务模式是否会发生改变?国内证福费廷二级市场行情是否会还会发生变化?

这些关乎国内证业务基础格局变化的问题,开年以来似乎并没有在国内证业务市场激起波澜。

但看似平静的表面下似乎正在暗潮涌动,尤其是国内证福费廷二级市场,公开市场价格已经慢慢爬升到了2.4--2.6区间。

毕竟去年一整年的热烈的讨论,一切都是围绕着资本新规征求意见稿和最终稿的颁布而进行的。大家看到和听到的对资本新规的各种解读,均是立足于管理办法条文本身,从而做出的对监管导向和原则、业务发展方向、以及新规实施后的业务调整规划和布局。

对国内商业银行贸易金融领域的从业同仁来说,已经是一个巨大的进步了,毕竟之前几乎很少有业界同仁去认认真真研读过资本管理办法的具体规定。

但还远远不够。

资本新规的主要内容是围绕构建差异化资本监管体系的原则,修订重构第一支柱下风险加权资产计量规则,完善调整第二支柱监督检查规定,全面提升第三支柱信息披露标准和内容。而具体的监管实施落地环节,则体现落实在后续的监管报表报送层面。

如果只是按照资本新规管理办法具体规定来制定接下来的国内证业务发展规划,实务操作中难免挂一漏万,甚至有可能因为理解偏差和解读的不到位,给整体业务发展战略布局造成重大影响。

下图源自资本新规正式颁布后,明哥第一时间对新规关于国内证部分的解析,以及对资本新规正式实施后,国内证业务的发展方向进行预测的文章《票据向左,国内证向右》。

因为当时还没有资本报表填报说明,个中观点难免有所不逮。现在重新拿出来对比分析,更能清晰发现资本新规对国内证业务的影响,以及后续国内证业务如何谋篇布局的脉络。

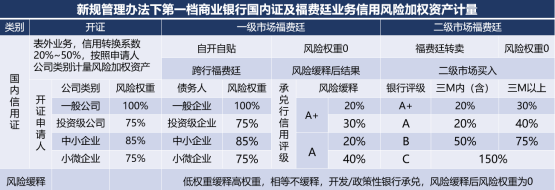

图1:新规下第一档商业银行国内证及福费廷业务信用风险加权资产计量表

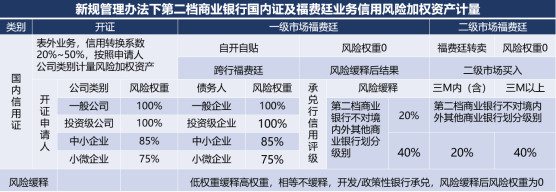

图2:新规下第二档商业银行国内证及福费廷业务信用风险加权资产计量表

彼时,通过对资本新规管理规定条文的解读,得出新规管理办法下对国内证业务的影响:

首先,在国内证开证环节,国内证业务在不同档次国内商业银行之间会加剧分化。第三档银行以及交易对手信用评级结果为B、C的商业银行的国内证及其项下福费廷将会逐步失去流动性,基于服务贸易的国内证业务将会受到一定的冲击,代理开证业务模式将会发生根本性改变,对国内证的跨行流转虽有一定的影响,但还不足以促使国内证从根本上实现跨行之间的流转。

其次,在国内证福费廷一级市场业务环节,虽然差异化的资本监管将国内商业银行分档定级,同时赋予作为国内证申请人的不同类别公司的国内证业务不同的风险权重,并将原始期限三个月以上的国内证业务信用风险加权资产计量标准由原来的25%提升至40%,从而导致国内证福费廷一级市场业务融资成本大幅提升。

但总体来说,由于国内证自开自贴按原资本报表报送规则可以适用0风险权重,因而对当下实务中流行的国内证自开自贴模式不会产生根本性的改变,自开自贴仍将会是接下来国内证业务的主流模式。

最后,在国内证福费廷二级市场业务环节,新规管理办法实施后,二级市场买入行会按照交易对手商业银行的不同档次和信用评级结果实施差异化定价,一定程度上会推升国内证福费廷二级市场交易成本,继而使国内证福费廷二级市场的活跃程度受到一定限制。

总体来看,新规管理办法虽然对国内证业务的发展有一定的影响,但这些影响基本上尚在可以接受的预期范围之内,且能够通过业务结构和模式的调整来加以应对,国内证业务的整体现行运行模式和基本格局不至于发生根本性的变化。

这可能也就是业界同仁就此放下的原因之一吧。

至少开年以来,自开自贴依然是各家商业银行国内证业务的主流模式。

但总感觉哪里有些不对劲,多少心里有些不踏实的感觉。

其实,稍微留心一下就会发现,一个国内证的表外项目信用转换系数,能让监管部门如此重视,在新规征求意见稿里对此做出如此重大调整,一定程度上可能是已经触碰到了监管的底限、到了必须要下决心加大力度进行调整规范的时候了。

虽然经过业界的激烈反应、行业协会的多方反馈,最终在管理办法中又调整了回来(仅适度调增了基于服务贸易的国内信用证的信用转换系数为50%)。但记忆中像这样调整监管规章制度的做法,以往确实非常罕见,市场中对此有各种解读。

如果真的认为是业界内把国内证业务的原理、法理基础、以及市场发展现状和风险隐患等都说明白的结果,那是没有从本质上深刻理解和领会国家宏观金融监管的定力和策略。

监管既然着手重拳出击遏制国内证“监管套利”、“空转套利”等乱象问题,后续想要达到的就肯定不会是仅仅从新规管理办法中解读出来的云淡风轻的结果。

终于,在去年年底最后一天,当看到最新的1104资本报表填报说明后,一切的疑问就都有了答案。

我们来看资本报表针对第一档银行的G4B-1《表内信用风险加权资产计算表(权重法)》填报说明。

在第三部分“具体说明”[19.3其他表内资产]中,明确规定:商业银行既是信用证开证行又以同一信用证续作福费廷业务时,如信用证为一年以内,则应当填列在[19.3.4适用40%风险权重的资产]中;如信用证为一年以上,则应当填列在[19.3.1适用0%风险权重的资产]中。

而资本报表针对第二档银行的G4B-1《表内信用风险加权资产计算表(权重法)》填报说明,在第三部分“具体说明”[15.3其他表内资产]中,也明确规定:商业银行既是信用证开证行又以同一信用证续作福费廷业务时,如信用证为一年以内,则应当填列在[19.3.4适用40%风险权重的资产]中;如信用证为一年以上,则应当填列在[19.3.1适用0%风险权重的资产]中。(注:这里的[19.3.4适用40%风险权重的资产]和[19.3.1适用0%风险权重的资产],分别应当为[15.3.4适用40%风险权重的资产]和[15.3.1适用0%风险权重的资产],可能是监管修订笔误。特别说明。)

千万不要小看了资本报表的填报规则调整规定。这样一来,国内证业务信用风险加权资产计量规则就会发生重大调整,从而也将促使国内证及其福费廷业务的操作模式和定价逻辑发生根本性改变。

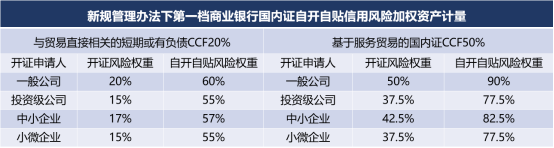

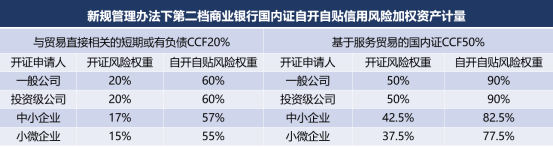

下图是根据新的资本报表填报规则,区分第一档一行和第二档银行国内证自开自贴业务所做的信用风险资产计量变化调整表,可以与上述两张分析表对照比较。

表3:新规下第一档商业银行国内证自开自贴信用风险加权资产计量表

表4:新规下第二档商业银行国内证自开自贴信用风险加权资产计量表

按照原来的资本报表填报规则,原本“商业银行自承自贴的票据、以及当商业银行既是信用证开证行,又以同一信用证续作福费廷业务时应当填列在适用0%风险权重的资产中”。

这也就是明哥在《票据向左,国内证向右》一文中分析的,虽然资本新规对国内证表外项目信用转换系数有所调整,一定程度上提升了国内证福费廷一级市场的融资成本和二级市场的交易成本,但这种调整和改变尚在可以接受的预期范围之内,并不会从根本上改变国内证业务自开自贴这一现行主流模式。

而按照新的资本报表填报规则,举例来说,如果国内证的开证申请人公司类别是一般公司的话,无论对第一档商业银行还是对第二档商业银行,原本国内证的自开自贴仅需把相应的表外项目名义金额按照20%转换系数转换到表内来计量信用风险加权资产。但新规实施后,就需要在原来信用风险加权资产计量基础之上,再加计40%的信用风险加权资产。

这样一来,将会从结构上对国内证业务现行操作模式产生重大影响,尤其对基于服务贸易的国内证自开自贴业务来说,风险资产回补计量后,相同业务风险暴露的风险权重已经与银票业务不相上下。

新规实施后,与银票业务相比,在技术性和操作效率上本就不具有优势的国内证业务,想要继续发展就必须做出改变。也就是说,新规对国内证业务操作模式和定价基础结构性的影响,将会加速促使国内证业务在后续发展过程中做出根本性的改变。

这与仅从新规管理办法规定条文中解读出来的有根本性的不同。之前诸多根据新规管理办法条文解读出来的是,尽管国内证表外项目信用转换系数有了一定调整,但相比银票业务,基本上都还认为国内证依旧还是具有一定的性价比。

而资本报表填报规则的调整和改变,将会对现有国内证自开自贴业务模式(尤其对基于服务贸易的国内证自开自贴业务)形成强烈冲击。

但这种冲击不是像征求意见稿规定的那样,一棍子打死,而是倒逼银行在业务模式上做出结构性的变化,指引国内证业务在差异化资本监管中规范前行。

国内证业务本身是一项技术性和操作性相对较强的业务,但既往粗放式的自开自贴、代理转卖、违规服务贸易国内证等,严重干扰了国内证业务的正常发展。

如何在强监管时代探索出国内证业务发展的新模式,对于资本愈发紧张的国内商业银行来说,是资本新规实施后不得不面临的一个新的课题和挑战。而能否继续目前国内证实务当中主流的自开自贴模式,就需要商业银行根据自身资本充足率状况重新做出审慎考量了。

毕竟,单纯的粗放式的一刀切地调整国内证表外项目信用转换系数,与差异化、精细化的资本监管不相匹配,一定程度上也会抑制实务中有真实交易背景的国内证业务需求,并且不利于降低实体经济的融资成本,与监管初衷相背离。而新的资本报表填报规则,则从监管层面上弥补了这一漏洞。

明哥推断,监管层面还是希望国内证能真正回归本源,充分发挥其支持实体经济的金融活水作用。你要自开自贴也可以,但监管要求自开自贴时必须回补计量40%的风险加权资产。

这样一来,差异化资本监管的作用就能真正发挥出来,也将会正确引导商业银行回归初心,合理运用有限的资本资源,积极研发创新产品,使国内证在支持实体经济中发挥应有的效能。

之前在解析资本新规时,明哥曾经提出过新规能否促进国内证跨行流转的疑问,也提到人民银行电子信用证信息交换系统(ELCS)实践应用不足现象。

电证系统代表着国家金融基础设施建设成果,必须得以充分利用才能体现其社会价值。从资本报表填报规则调整的监管导向来看,与明哥上述文中预测的国内证业务发展方向基本一致,下阶段国内证的电子化和跨行流转势在必行。

1月30日,人民银行在回应全国人大代表关于“加快推广国内信用证支付方式,更好服务于实体经济”的建议时,在文中提到:下一步将结合业务需求,持续优化代征系统功能,鼓励商业银行将纸质以及各自行内系统开立的电子证统一通过电证系统办理,提升国内信用证业务的电子化水平。

正好与新规管理办法的实施、以及资本报表填报规则的调整变化首尾呼应。

随着资本新规的正式落地实施,国内证业务也必将迈向一个新的时代。

融贸通联合全国各地多家国企央企提供 煤炭,钢贸, 化工品及多种产品供应链金融服务,为银行及专业供应链公司提供金融科技服务,为实力企业提供钢材,化工,有色大宗贸易撮合,提供行业社群服务。欢迎实力资金企业,优质项目方参与我们付费专业微信群(群费 300/位) 。 联系人 HENRY 微信号 kmart2011

京公网安备 11011402013531号

京公网安备 11011402013531号