改写自| 小K侃有色

原编辑 | 杨兰

原审核 | 浦电路交易员

摘 要

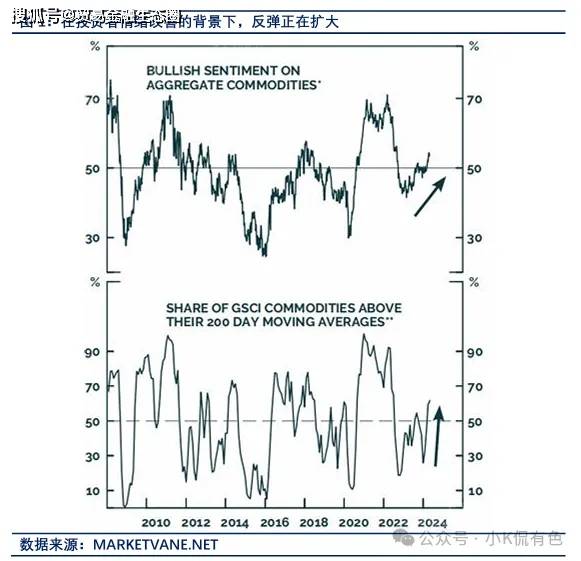

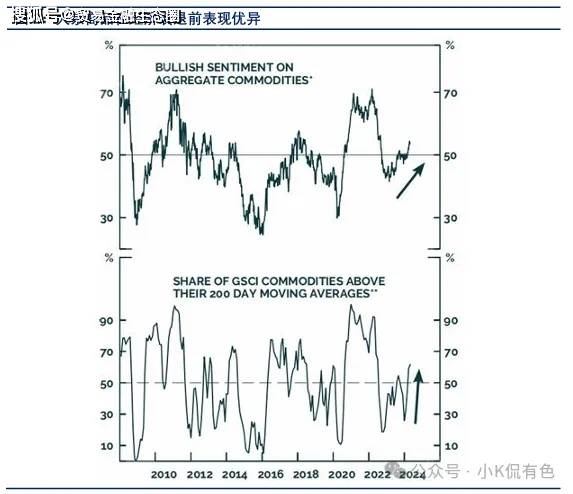

•随着投资者情绪的改善大宗商品的涨势正在扩大。

•尽管股市遭到抛售且美元升值,但行情仍在4月份出现。

•经济衰退前的股市见顶通常发生在大宗商品价格见顶之前。

•因此,投资者不应依赖大宗商品市场为其他风险资产提供经济衰退即将来临的领先信号。

•在全球金融危机后的时期,大宗商品与股票之间的正相关关系得到加强。这种关系的破裂需要一场实质性的供应冲击。

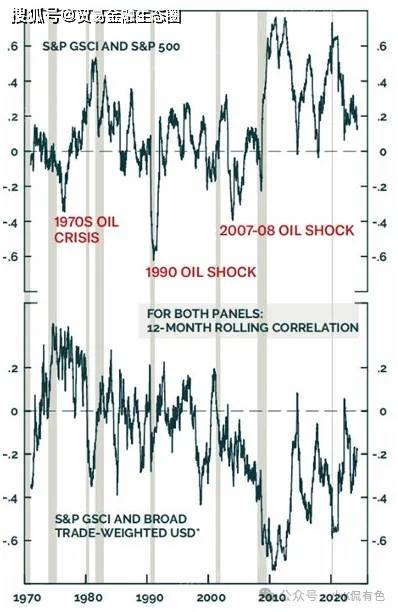

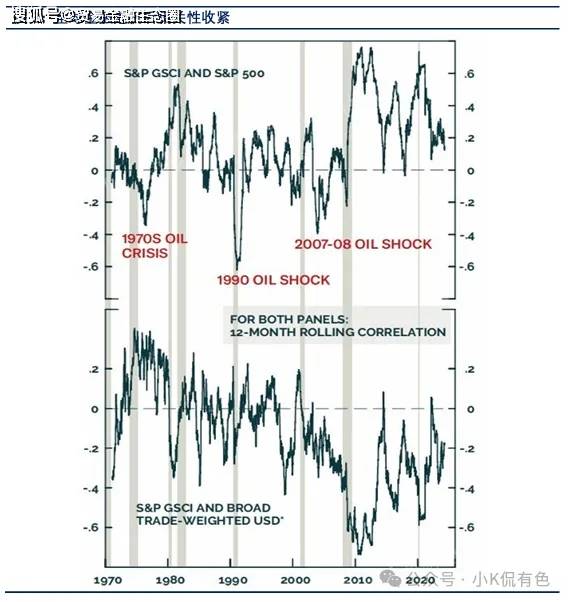

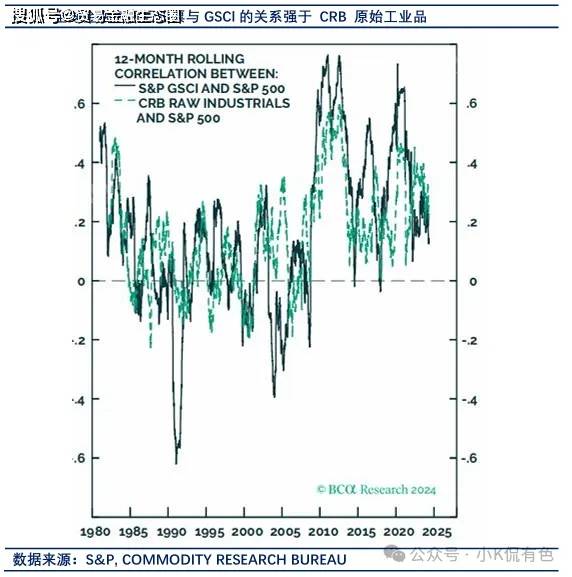

全球金融危机后相关性收紧

总结概要: 作为金融市场的主要驱动力,“不着陆”情景越来越受到关注,通过增加对通胀对冲的需求,为大宗商品带来顺风。除非大宗商品市场经历重大供应冲击,否则有利于硬着陆情景的叙事转变将为大宗商品带来逆风。股市的决定性顶部将为大宗商品投资者提供早期预警。

随着投资者对大宗商品的信心日渐增强,大宗商品的行情也如春日的野草般蓬勃生长(图1)。尽管原油价格在4月初的短暂飙升后有所回落,但铜、黄金和小麦等其他大宗商品却呈现出强劲的上涨态势。在过去的一个月里,铜价飙升了14%,黄金价格稳步上涨了3.3%,而小麦价格也攀升了4.4%。更令人瞩目的是,标普高盛商品指数中超过65%的商品价格如今都傲然挺立在200天移动平均线之上。

这场大宗商品的盛宴,在股市抛售和美元升值的背景下,更显得别具一格。尽管股市动荡不安,美元汇率走高,但大宗商品价格却逆势上扬,迎来了新一轮的涨势。这一现象,无疑标志着大宗商品与股票和美元之间传统关系的瓦解,一个崭新的市场格局正在悄然形成。

01

大宗商品作为周期后期的投资选择

大宗商品价格,那个总能在经济周期落幕时翩然而至的“涨潮”,似乎总是在提醒我们经济的律动与生命的节奏。观察过去的六次经济衰退,我们发现了一个有趣的规律:标普500指数的巅峰时刻,总是先行于大宗商品的价格之巅(详见表1)。

在历史的长河中,虽然每次衰退都各有特色,但平均而言,标普高盛商品指数会在经济衰退启程后的两个月左右触及高点,而标普500指数呢?它像个敏锐的先知,早在衰退前五个月就已预见到了未来的颓势,从而达到了自身的峰顶。更耐人寻味的是,在四次显著的经济衰退中(1973-1975年、1980年、1990-1991年和2007-2009年),大宗商品的价格高峰都是在经济衰退的大幕拉开之后才姗姗来迟。仅仅有两次,它们抢在了衰退之前登顶。另一个引人注目的现象是,在经济衰退的序幕拉开之前,以及衰退的初级阶段,标普500指数相较于标普高盛商品指数,总是呈现出一种下滑的趋势(参见图2)。

这意味着投资者不应依赖大宗商品市场为其他风险资产提供经济衰退即将来临的领先信号。相反,股市动态有助于为大宗商品市场的前景提供信息,在没有供应冲击的情况下,股市的决定性峰值将表明大宗商品的周期后期反弹已接近尾声。

需要明确的是,我们不确定3月28日标普500指数的顶部是否标志着周期性峰值。然而,如果股市走势果断反转,并且硬着陆情景成为金融市场动态的主要驱动力那么这将表明需求逆风正在加剧。

另外,经济的另外两种可能的结果-软着陆或不着陆-都对大宗商品价格有利。在软着陆情景中,需求面的韧性增长将为大宗商品价格和股市提供动力。今年迄今为止,“不着陆”情景在投资界中越来越受到关注,这将导致人们对大宗商品作为通胀对冲工具的兴趣增加。

总结概要: 从历史上看,在经济衰退之前股市会先于大宗商品见顶。因此,股市的决定性顶部将为大宗商品投资者提供早期预警。话虽如此,供应面的动态可能会延长大宗商品的涨势,直至陷入衰退。

02

全球金融危机后,与其他金融资产的相关性得到加强

虽然股市的见顶往往先于大宗商品的顶峰,但这两者之间,却有着如胶似漆的正相关关系(见图3)。在经济蓬勃发展的岁月里,商品和服务的消费如同一剂强心针,不仅激活了企业的盈利空间,也点燃了大宗商品的需求之火。

然而,当经济步伐开始蹒跚,大宗商品的需求也随之萎靡,而那些昔日风光无限的企业,盈利也开始黯淡无光。更有意思的是,当全球经济增长的步伐加快(或减慢)时,那反周期的美元便如潮水般退去(或涌来),与大宗商品价格和股票形成了一种微妙的负相关关系。

但这些看似稳固的关系,其实并非坚不可摧。在某些时刻,大宗商品与股票之间的情愫会悄然改变,甚至转为负相关。这种变故,通常也与大宗商品和美元之间的“恋情”破裂不谋而合。

细说起来,这些“感情破裂”的瞬间,往往伴随着供应冲击的到来。这种冲击,就像是一股不可抗拒的力量,让大宗商品价格挣脱了需求面的束缚,否则需求面本该是牵动大宗商品价格和股票的那根红线。回望历史,无论是20世纪70年代、1990年,还是2007-08年的那场石油风暴,都印证了这一点。

图3还透露了一个秘密:在后全球金融危机时代,大宗商品与股票之间的“友谊”似乎更加深厚了。事实上,在1971年至2007年的岁月里,当标普500指数黯然失色的时候,标普高盛商品指数却有七年时光熠熠生辉(见图4)。但自2007年起,情况似乎发生了微妙的变化。在标普500指数遭遇滑铁卢的四年里,大宗商品市场也仅有一年独领风骚。那便是2022年,那时因为俄乌的纷争,供应的忧虑如同野火般蔓延,大宗商品价格因此一飞冲天。

全球金融危机之后,大宗商品与股票之间的关系愈发紧密,这背后的缘由颇为值得玩味。

首先,大宗商品如今对于投资者的投资组合再平衡显得尤为敏感,这使得它与股票等其他金融资产之间的相关性日益增强。有趣的是,标普500指数与高盛商品指数之间的联动性,竟然超过了与CRB原材料工业价格指数的关联度。要知道,CRB指数可是囊括了诸多“不可贸易”的原材料,比如粗麻布、生皮、松香和牛脂等,这些原材料的价格更多地是受实物需求而非投资者行为的左右。这一现象,无疑揭示了大宗商品与股票市场之间日益加深的纠葛。

再者,页岩油的异军突起,让美国一跃成为石油净出口国,这在一定程度上为能源市场筑起了一道防护墙,使其更能抵御供应冲击的侵袭。特别是当其他地区供应减少时,美国页岩油产量的增加便能及时补缺,稳定市场价格。正因如此,原油价格与需求以及经济增长之间的关联度愈发紧密,仿佛是一根看不见的红线,将三者牢牢捆绑在一起。

在未来,大宗商品与股票之间的关系是否会出现裂痕,谁也不敢打包票。回想2022年的市场风云,我们便能清晰地认识到,这两大市场依然潜藏着脱钩的风险。决定它们走向的关键因素,便是看供需之间的博弈:看涨的供给面动态与看跌的需求面压力,究竟谁能更胜一筹?

值得注意的是,历史上大宗商品与股市相关性的重大崩溃——如1970年代上半叶、1990-91年、2000年代末及2022年——最终都伴随着大宗商品价格的下跌,进而促使两者关系重新回归紧密。

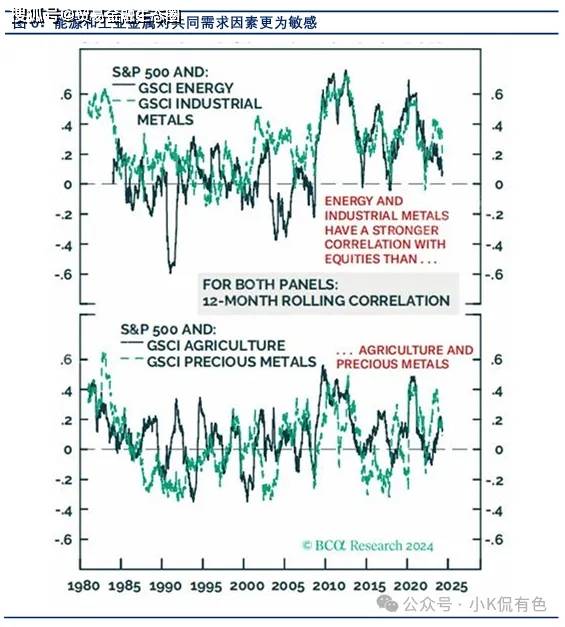

标普高盛商品指数中,能源板块占据了半壁江山,其权重高达60%,因而成为左右大宗商品市场动态的关键因素。然而,在这大宗商品的世界里,并非所有的行业都步调一致。能源和工业金属,由于其与经济周期的高度相关性,相较于贵金属和农产品,它们与股市的共同需求因素更为紧密。

总结来说,全球金融危机之后,大宗商品与股票之间的关系愈发紧密,但这种关系的稳固并非牢不可破。若要打破这一平衡,恐怕需要一场实质性的供应冲击来搅动市场的池水。

03

投资启示

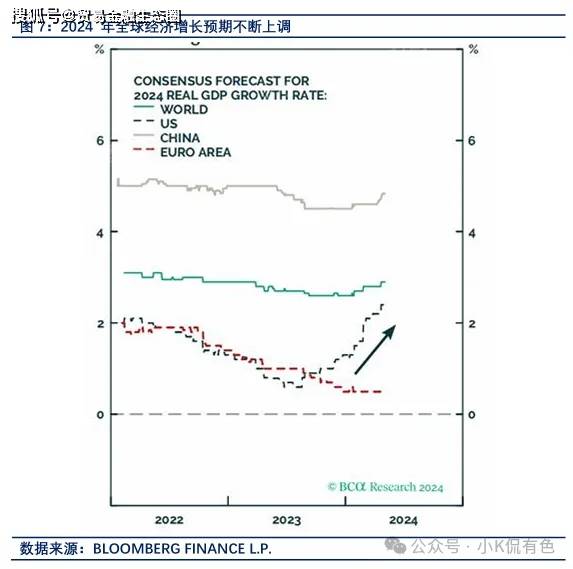

尽管2024年全球实际GDP增长预期自年初以来已有所上调,然而,经济的风云变幻仍如迷雾般难以捉摸,经济衰退的警报并未完全解除(图7)。美国劳动力市场正显露出疲态,而中国经济增长的步伐依旧显得有些沉重。至于欧洲,尽管第一季度GDP环比增长了0.3%,超出了市场预期,但这微弱的增长火花,或许只是昙花一现,难以持久。毕竟,2023年第四季度GDP环比曾下滑0.1%,谁又知道,这第一季度的增长不是另一个短暂的“县花”呢?在这场全球经济的大棋局中,每一步都充满了变数与挑战。

收益率曲线倒挂重归陡峭——这是经济衰退的幽灵在游荡,预示着大宗商品价格可能面临的凛冬(见图8)。现在,市场的聚光灯打在了“不着陆”的风险之上,这种风险如同野火,燎原之势为通胀对冲铸就了旺盛需求,也为大宗商品市场吹来了一股狂风。若此风持续劲吹,大宗商品与股市的舞步恐将各自翩跹。

如若不然,股票与大宗商品之间那如胶似漆的正相关性,或许会重燃旧火。投资者若是对经济软着陆的憧憬渐浓,那将是两个市场的甘霖。又或者,硬着陆的阴霾若笼罩市场,那些曾推动两者携手共进的共同需求,转而会成为他们前行的绊脚石。在此背景下,除非大宗商品市场遭遇惊天供应冲击,否则,股价那决定性的高峰,或将是大宗商品周期性前景的一纸挽歌。

融贸通,携手众多国企央企,提供大宗商品供应链金融服务。我们助力中小企业,通过提供信用贷款,推动其与供应链核心企业的深度合作。为实力企业搭建钢材、化工、有色金属等大宗贸易的桥梁助力企业规模建设。同时我们长期 助力核心企业寻找优质金融资源,拓展金融授信。我们特别推出了付费专业微信群。这个群汇聚了全国贸易金融圈的精英,只需300元,您便能扩展你的全国人脉,联系人HENRY(微信号:kmart2011)

京公网安备 11011402013531号

京公网安备 11011402013531号