文/曹双涛

编辑/杨博丞

2025年家电行业的生意将比2024年更加惨淡。

终端需求的提前释放和透支,各地对20%家电国补政策标准不同,有地区要求家电销售企业为一般纳税人,年销售额不得低于500万。很多夫妻店因无法达到该标准,已提前“放假”几个月。反之,一些资金实力雄厚的家电大卖场生意火热。

更重要的是,主打性价比的家电经销商将愈发被动。国补下消费者同样的钱能买到此前价格更高的家电,谁不想花小钱办大事呢?

从终端到家电经销商到工厂到家电品类,明年将迎来更大的洗牌,行业愈发呈现马太效应。某综合卖场家电经销商刘明(化名)说道。

另据市场端透露,20%家电国补政策或将持续到2027年,成为行业常态化政策。这让本就区域市场空调销量不佳、深陷冰箱和彩电价格战的长虹经销商处境愈发堪忧。尤其是终端洗牌之下,长虹或将面临零售端更大的增长压力。

01. 区域市场空调出货量低迷

据小米2024年Q3财报显示,小米空调产品出货量超170万台,同比增长超过55%。小米卢伟冰称行业“固化太久”,创新力严重不足。

“小米之家的空调就10多个点利润,但传统家电可能需要有30个点甚至40个点的利润驱动空间。有些3000块钱的空调却卖到2万块的售价,这是在蒙消费者。”

看完卢伟冰的发言和小米空调的销量,安徽省某乡镇市场长虹美菱经销商赵天琪(化名)感叹道,“都是一个母亲生的,销量差距咋就这么大呢?

赵天琪告诉我们,小米空调的代工厂为长虹和TCL,其他区域市场长虹空调销量我不太清楚,但我店内从今年夏季到11月中,整个长虹空调出货量不到三十台。

即使门店导购会强调长虹空调的优势,但得到的答复通常是我看看美、格力或其他品牌,出货量低迷,后来干脆我不进货、不囤货。

虽然乡镇市场中老年消费者在选购灶具、油烟机等品类时,核心需求是能用、用的时间长且少出问题,厂商在家电中增添各类智能化功能提高产品溢价的做法,在中老年群体中很难奏效。且智能化功能越多,他们反而会觉得使用起来越麻烦,越不愿意买单。

但他们在购买冰箱、空调、洗衣机等家电时更看重品牌,尤其婚姻市场中女方父母均想在陪嫁时选择一线大牌家电,但长虹空调在我们区域市场品牌知名度欠佳,这是导致店内长虹空调出货量相对低迷的原因所在。

和赵天琪有着相似感受的也有山东省某地级市长虹经销商朱丹(化名),她称长虹推出的小家电或多或少有些出货量,但空调却无人问津。长虹虽在发展包括拼多多、京东等线上渠道,但雷军的线上营销能力,有多少家电品牌能够与之匹敌?

且在日常销售中经常会上演这样一幕:家长和子女一起来门店选购家电,很多子女听导购介绍报价和产品后,很多人给到的答复是我已购买小米空调,长虹空调在网上没有声量,我不知道这个品牌更不确定质量如何。有时门店导购出去做地推,也很少有人主动问到长虹品牌。你觉得这种情况下,我门店生意会好吗?

厂家对经销商的政策、销量、品牌知名度,同样影响经销商的决策。

从事空调行业十余年的刘明(化名)对我们说道,美的产品多元化叠加美的分体空调定价合理、市场规模大,不少家电经销商喜欢美的。二手机回收商喜欢的是格力,毕竟格力空调放到二手市场绝对是硬通货。

装修公司最喜欢的空调是日立,价格不透明有返点,工程商最喜欢的品牌是海信,设计师最喜欢的品牌是大金,维修工最喜欢的品牌是三菱电机,这正是长虹空调尴尬之处。

长虹空调可能会在部分区域市场卖得好,但在厂商条码管控和高额罚款下,很多经销商做的还是区域市场生意。而区域市场品牌认可度低,经销商出货量低,经销商不赚钱更不愿意多进货,更别提让门店导购和找合作渠道提高出货量,这也是近几年长虹空调市场声量越来越小的原因。

短期内长虹空调能快速提高出货量吗?我们将该问题抛给刘明,刘明对我们说道,若20%国补一直推进下去估计很难。目前国内空调行业形成2A(格力、美的)+2B(小米、海尔)+2C(奥克斯、TCL)的竞争格局。

但整个竞争格局并不稳定,格力相较美的而言,对空调业务过度依赖,产品相对单一,其他2B、2C品牌纷纷争夺行业TOP3位置,这也是为何你会发现在厂商的宣传中,总会通过“各种数据口径”宣传自己是行业TOP3的原因。

为打破这种竞争格局,叠加20%国补对行业销量刺激,现如今空调行业价格战火速升温。以中央空调为例,格力3P风管机价格从最初的8999元下跌到7999元。若参加20%家电国补,价格在6000元左右。考虑到区域市场差异,部分区域真实成交价不到5500元。

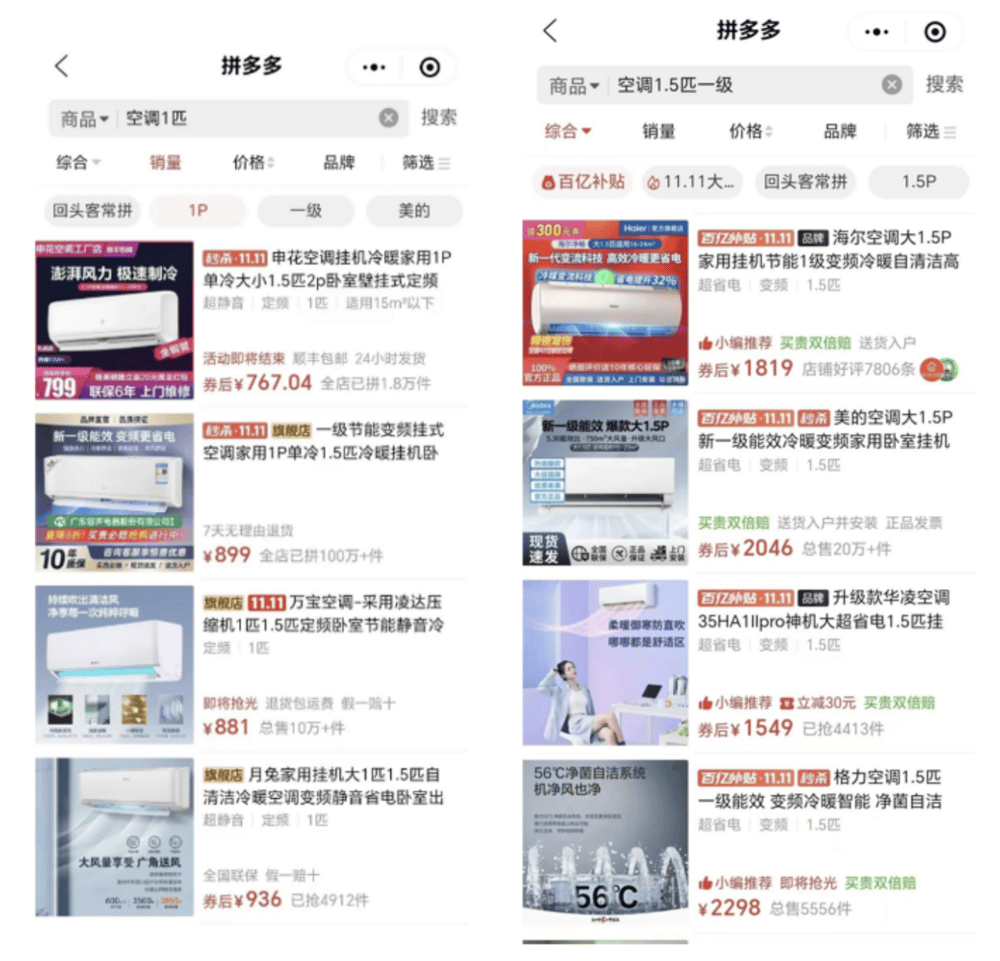

美的玲珑系列价格从25800元一路下跌到21800元。若参与国别叠加部分区域卖场促销政策,有价格直接降到18800元。不仅仅是中央空调,1匹、1.5匹空调拼多多分别在千元以下和2000元以下。

图源:拼多多

巨头打架受伤的只有经销商,现在很多经销商做中央空调很多是为了完成厂家给的销量任务和返点政策,利润微乎其微。长虹空调经销商若不参与价格战,又要如何带动出货量增长呢?

毕竟当前国产空调虽有技术创新,但在经销商看来,空调创新仍停留在微创新阶段。更重要的是,这轮家电补贴让本就陷入存量市场竞争的空调行业需求被无限透支,未来长虹空调经销商想要提振销量的发力点又在哪呢?

此外,现在干空调经销商生意,既有来自拼多多、京东、天猫的价格竞争,又要没拆过、没装过空调的博主和主播各种舆论诱导消费者。面对电商平台的低价,厂家纷纷称是渠道专供机。既有神秘的山东临沂地下工厂让市面涌现大量“低价机”,又要行业“倒爷”出来和稀泥。

“即使你给客户报价利润已压到最低,但总有人出来报价更低,既有区域市场家电门店严重饱和,但工厂仍在马不停歇的开新店、开大店,整个空调行业处在无序且混乱的恶性竞争中。”交流期间,刘明透露出诸多无奈。

02. 国补+双11,价格被打烂

不仅仅是空调系列,彩电同样面临类似问题。赵天琪对我们继续说道,近几年包括海信、TCL、长虹、小米、康佳、飞利浦、夏普等厂商纷纷推出超大屏彩电,暂且不说这些超大屏幕彩电会占用门店陈列成本,难题是没有人买。

乡镇乃至县城市场,除非是年轻人结婚时考虑购买大屏彩电且买完就后悔,其他很多消费者更是抖音不离手、短剧刷上瘾,一年电视机打开频率不超过十次。基于此,店内彩电销量相当一般。

美菱和长虹虽是同一家公司,但目前真正支撑门店销量的还是美菱冰箱系列,当年美菱冰箱赞助安徽卫视《男生女生向前冲》冲关节目,依托该节目在省内较高的收视率,美菱冰箱在安徽省内彻底打开品牌知名度,即使在非旺季,店内美菱冰箱也能出货十几台。

图源:《男生女生向前冲》官微

门店品类销量严重冷热不均之际,20%国补让生意愈发难做。

一方面,20%国补政策下,经销商除需承担日常的房租、水电、人工成本、0.6%的POS机费用外,又新增资金周转成本、银行利息成本、开票成本等。

目前20%的国补钱全由商家垫资,因政策不同不少地区承诺为首月返还垫资金额的70%,但几个过去迟迟没有到账,这就意味着若门店销售额达到800万,160万的资金处在“冻结”中。

另加上厂家的压货成本,门店日常运营成本,现在干家电经销商生意没有几百万的周转现金流几乎很难做,这让不少家电经销商不得不控制出货量。

另一方面,20%国补叠加双11让终端市场上从冰箱到洗衣机到彩电,已不是简单的价格战,而是价格彻底被打烂。

目前,75英寸、85英寸、100英寸彩电价格直接降到2000余元、3000余元、6000余元。照这个速度玩下去,价格倒挂几乎是必然。同行中某品牌家电经销商,此前囤货1000万,20%国补叠加11加价格倒挂15%,直接亏进去三四百万。

为何现在线下家电市场价格会如此乱呢?赵天琪对我们解释道,从冰箱到彩电到洗衣机虽然厂商一直在折腾创新,但最后却陷入同质化创新,最终只能卷价格。既然价格是促成交易的关键,厂家和线下“各方势力”的涌入让经销商的生意愈发难干。

一方面,京东和拼多多正成为部分家电经销商的“进货渠道”,业内扮演二批商的角色。很多大型家电批发商面对库存压力,直接通过这些渠道处理库存。现在干家电经销商的都是像我这样在业内玩了少则几年多则十几年的“老人”。

大家都是千年的“老狐狸”,不仅能快速判断京东、拼多多供货产品的质量和差价。且上有政策,下有对策,对电商平台和厂家的各种管控,大家能有各种方式“轻松应对”,现在行业内冰箱、彩电、窜货、串货特别严重。

另一方面,每个月工厂不停地给经销商压任务、逼销量、催打款,但诸多家电工厂却通过直销模式分走客流。海尔、美的都有自己的直销App,把家电当成兼职生意干得人不在少数。

家电行业和地产、装修市场捆绑较深,五金、装修、广告、卫浴、门窗等行业老板纷纷涌入,主打朋友圈是“货架”的“无货源模式”。给客户报价,无外乎就是赚多赚少的问题,市场乱价最终受伤的只有我们经销商。

“在一个非理性、价格混乱、串货机横行的市场中,你的任何努力都是白费,与其没有利润的卷下去,不如“躺平”。今年春节结束后我就准备把我的店关了,和他们一样玩无货源模式,谁不想做低成本生意?”赵天琪无奈地对我们说道。当像赵天琪这样的经销商纷纷躺平后,仅靠电商渠道又能否持续带动长虹家电销量增长呢?

03. 京东持续冲击,长虹专卖店迎来大考

因品牌知名度问题,长虹在一二线市场受到强竞争,叠加家电经销商喜欢开大店,毕竟门店需陈列更多商品且需考虑陈列美学,但大店也带来高房租和高人力成本问题。基于此,长虹经销商的大盘仍集中在三四线城市乃至乡镇市场。

以长虹为代表的传统家电企业线下流通模式大致分为两种,一类是专卖店模式,经销商主营长虹自家品牌,另一类是苏宁和国美这种卖场模式,经销商将市面上各种爆款产品进行整合。因个人资金实力有限,卖场规模和人员数量会有所控制,但20%国补和京东线上线下的双重冲击,让长虹乃至其他品牌的经销商生意愈发难做。朱丹说道。

朱丹继续对我们说道,一方面,很多区域市场家电夫妻店因不符合国补标准,未能参与到本轮家电补贴,预估明年不少家电夫妻店门店或将倒下一大批,这意味着长虹或将失去更多散货渠道。

另一方面,当前消费者进店购买家电,同款商品和京东比价已是常态化,甚至门店导购为促成交易,直接会给客户强调某款美菱冰箱京东多少钱,你现在在我们这里下单多少钱,这意味着实际成交价、发货速度只有比京东快,才有可能促成交易。

更重要的是,县城乃至乡镇不单单要考虑比价问题,还要考虑到“人情关系”关系。基于此,大家做生意只能灵活调整,客户实际付款一个价应对厂商控价,私下或给客户转差价,加赠其他礼品几乎是行业常态。

若不是乡镇或县城市场房租和人力成本相较高线城市低,有多少经销商能扛得住?

但京东冲击的不仅只有线上,也有厂家的线下专卖店。因线下京东家电主打投入低、品类全、运营成本相对较低的优势,随着线下京东家电在全国市场的攻城略地,不少家电专卖店面对线下京东家电的强竞争,只能闭店退出。

以乡镇市场为例,同行透露目前京东线下家电对乡镇市场要求最低。门店面积需在150平方左右,店内装修至少10万,样品费用15万左右,适当囤货叠加现金流,整体投入40万左右。

“与其守着一个厂家的品类卖,不如背靠大树好乘凉,反正卖谁的家电都是卖。只要能赚钱养活一家老小,我们又何必在意这么多呢?现在不少同行都在思考不行就翻店,直接将专卖店、夫妻店改成京东家电,毕竟大家在区域市场玩这么多年,或多或少积累的都有大量客户。”朱丹对我们表示。

国补的故事或许还在继续,但属于家电经销商的时代又是否正在远去呢?如何摆脱家电行业内卷的现状?家电线下渠道被重构下,机会又在哪里?在和多位家电行业经销商交流期间,很多家电经销商们都在反复思考这些问题。

如何摆脱行业内卷现状恐怕需要思考的不仅仅只有经销商,同样也有厂家们。但随着国补持续推进,留给长虹发力自营渠道的机会还有多少呢?更甚说,随着终端市场的层层传递,又是否会对京东方、TCL华星等上游供应链厂商带来冲击呢?

京公网安备 11011402013531号

京公网安备 11011402013531号