(文/霍东阳 编辑/张广凯)

全球奢侈品寒冬下,LVMH集团增长的担子,要靠丝芙兰来挑了。

近日,有媒体报道称,丝芙兰全球CEO Guillaume Motte已亲自负责中国业务,2024年继任陈冰的丝芙兰大中华区总经理丁霞,将直接向Motte汇报。

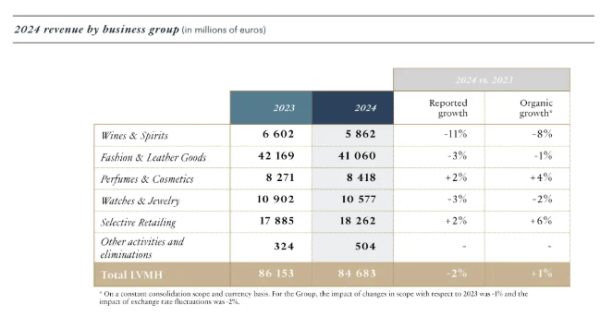

这一变动的背景是丝芙兰对LVMH的重要性愈发提升。2024年,LVMH集团仅仅勉强维持了1%的有机收入增速,其中丝芙兰所在的精品零售部门功不可没,以6%的增速缓解了酒类和时装等门类的下跌。财报中特别强调了丝芙兰在2024年全球范围内实现了收入和利润的双位数增长,特别是在英国和美国市场的表现尤为突出。

LVMH财报

不过丝芙兰在中国的表现却拖了后腿。透过与丝芙兰联营的上海家化财报,2020-2023年丝芙兰上海公司和广州公司的总营收分别为92.64亿元、108.77亿元、85.46亿元和87.64亿元;同期净利润分别为4.31亿元、4.3亿元、-1.91亿元和-1.41亿元;2024年上半年,实现营收39.25;亏损0.94亿元。

LVMH集团创始人Bernard Arnault在今年年初表示,丝芙兰是集团去年增长的主要动力之一,其未来发展也是集团优先考量之一。有外媒报道称,丝芙兰2025年的预期收入为160亿欧元,并希望在三年内实现200亿欧元。为了完成这一目标,中国市场就对丝芙兰尤为重要。

过去几年中,丝芙兰通过发力电商和引入国货等动作,看上去是迎合中国市场,但最终收效不佳。事实上,在中国这个庞大而多元的市场上,成功的策略并非总是要别人的成功之道,而丝芙兰在这个过程中更是逐渐失去了自身特色。如今,丝芙兰全球老大亲自接管中国市场,无疑体现了LVMH重振中国业绩的野心,但一个非本土化领导人能否真正读懂中国市场,并让丝芙兰找到自身定位?

曾经的“爆款”制造机,迷失在中国

海通证券分析师将中国化妆品零售渠道划成了四个阶段:2004年前的百货时代;2011年前的KA/CS(Key Account/Cosmetic Shop;大型卖场/化妆品专营店或连锁门店);2011-2017年传统电商渠道;2018年以来的社媒电商时代。

丝芙兰早期在中国市场的发展正是踩中了CS渠道的兴起以及中国美妆市场消费升级的红利。2005年,通过与上海家化合作入驻中国市场的丝芙兰凭借国际大牌独家代理权、高端门店体验,提供着人货场的另一种想象。

相较于百货,丝芙兰的产品更加丰富、更有特色,使用和购买体验也更适合当时消费者的诉求。有消费者向表示,当时上海大牌美妆的专柜相对有限,丝芙兰作为集合店不仅能补充专柜的需求还可以实现一站式购物,此外,它的一些独家的产品也十分受欢迎。

有媒体报道,在丝芙兰2009年进驻北京时,曾独家发售了当年的爆款法国娇兰提洛克古铜系列产品(Terracotta)。2010年,丝芙兰也先后将斯佳唯婷(StriVectin)、欧缇丽(Caudalie)葡萄系列、伊诗贝格(Eisenber)等如今耳熟能详的品牌带进中国市场。在那还没有“小红书”的时代,丝芙兰也承担着品牌“布道者”的角色,设置着爆款产品的“议程”。

抓住当时中国市场中高端美妆零售相对空白的机遇,丝芙兰开始了快速地跑马圈地。在一二线城市高端商圈密集式开店。在2011年,丝芙兰以济南开出品牌的第100家门店,宣布在中国市场的第六年进入百店时代。有媒体报道称,在2005-2020的这十五年间,丝芙兰年均开设门店18家。

然而,电商渠道的兴起深深改变了丝芙兰的处境。

2012年,淘宝商场更名天猫开始了品牌化时代,化妆品渠道迅速从线下向线上迁移。2016年前后,娇兰、雅诗兰黛、兰蔻等丝芙兰的主力品牌也相继开出天猫旗舰店。根据海通证券研报,2011年电商渠道在化妆品市场占比仅为5.3%,而这一数字到2020年达到了38%,成为最重要的零售通路。

丝芙兰也想要迎合变化。

在主力品牌们纷纷入驻天猫时,丝芙兰也趁势在2016年8月开出了天猫旗舰。在2020年5月,丝芙兰又与天猫国际联手打造了“丝芙兰天猫国际海外旗舰店”。

不过,丝芙兰主打的“集合”式购物体验,在电商平台面前成了小巫见大巫。丝芙兰登陆电商平台,反倒提出了一个“存在主义”的问题:当门店的核心品牌已经开出了各自的“旗舰店”,丝芙兰的“店中店”有什么意义?

起初,丝芙兰在天猫旗舰店的布局更侧重于其自有品牌丝芙兰和独家品牌。有媒体报道称,丝芙兰一开始仅在旗舰店推出了8个品牌、134个SKU,其中自有品牌丝芙兰的产品占比近四成,中国独家销售且未开设单独旗舰店的Peter Thomas Roth彼得罗夫占比接近两成。在天猫国际海外旗舰店中,丝芙兰首发了 Natasha Denona等海外人气品牌,汇集了涵盖彩妆、护肤、香氛、护法品类25个品牌、600余款产品。

进入“无所不知”的小红书叠加“万能的淘宝”的时代后,丝芙兰更是不再有“催生”爆款的能力,而“独家”似乎也称为了一种伪命题。发现,随着“海淘”、“代购”的发展,即使是丝芙兰自有或独家品牌仍旧可以在淘宝搜到同款,甚至在价格和排名上更有优势。

2023年1月,丝芙兰关闭了营业三年的天猫海外旗舰店,原因为跨境渠道策略调整。之后,丝芙兰将海外旗舰店的部分品牌纳入了天猫旗舰店。

有业内人士表示,对以丝芙兰代表的“渠道型”美妆集合店来说,“独家”是其经营的核心,但在中国的消费市场里,强势的电商经济注定了“独家”产品的难度。

电商折戟后,丝芙兰还试图通过引入国货品牌来讨好中国市场。

本土化不足曾是丝芙兰在日韩市场溃败的重要原因,因此丝芙兰在中国很重视国货品牌。除了早期的玛丽黛佳,2020年丝芙兰与毛戈平达成合作推出独家品牌毛戈平·光韵(MAOGEPING·LIGHT),对比原有同名美妆品牌丝芙兰运营的毛戈平·光韵的定位更高端。当时的丝芙兰大中华区总经理陈冰在采访中表示,毛戈平·光韵与丝芙兰的高端美妆零售定位以及本土品牌孵化策略不谋而合。

2024年上任大中华区总经理的丁霞,更是大力更新丝芙兰的产品线,引入面向中国市场的利基产品以及更多中国本土品牌。

不过,2024年以来入驻丝芙兰的大众护肤品牌UNISKIN优时颜,以及完美日记旗下的美妆品牌小奥汀,都被批评不符合丝芙兰的调性:既不高端,也不独家。

以小奥汀为例,该品牌在售的两款产品的价格带明显低于店内其他品牌的同类产品。此外,以“小奥汀雕刻高光修容液”为例,发现,同款产品在淘宝上除了小奥汀旗舰店还有诸多价格更为低廉的零售商在售卖,丝芙兰的成交量还不及其零头。

无论是拥抱电商,还是引入国货,这些看上去讨好中国市场的举动,最终都没能给丝芙兰带来预期中的效果。

线下业态仍有优势,丝芙兰急需找回自己

事实上,一味“中国化”,对于海外品牌来说本就蕴藏着巨大风险。

2019年6月入驻的澳洲人气美妆零售品牌Mecca也曾试图用“独家”在中国市场拓展,但在五年时间里宣布退出。有分析认为,这和Mecca入驻中国仅通过小红书和天猫不无关系。

有消费者向表示,“在中国市场,Mecca几乎不可能像在澳洲市场对品牌进行垄断,但电商又抹灭了它独特的体验价值。”

上述消费者指出,Mecca在海外人气爆棚,一方面是因为它有很多“独家”产品,但同样重要的是线下门店体验感很好,“尽管Mecca几乎从来不打折,但柜姐的服务十分贴心,稍微问了一句的产品柜姐就主动给我打包了一些小样带走。”

以Harmay話梅、THE COLORIST调色师为代表的本土美妆店也证明,线下店在中国市场仍然具有竞争力。不过相较于丝芙兰偏“渠道”,本土美妆集合店则表现出更偏“买手”型的业态,以品类爆品为集合、客单价较低,同时更强调社交和体验的特质也让其更受Z世代消费者的喜爱。

Harmay話梅以“进口大牌小样+小众品牌”的产品策略出圈,尤其吸引预算有限但追求品质的年轻群体,门店大多开在一二线城市文化街区或者高端商场。THE COLORIST调色师背靠国内潮流零售企业KK集团,产品更侧重国货和少量日韩美妆。

Harmay話梅安福路店

THE COLORIST调色师合作品牌

不过,Harmay話梅的客单价不足400元,THE COLORIST调色师客单价更是在百元上下,客单价则超千元的丝芙兰与他们的受众群体有着明显的差异。

例如上述的UNISKIN优时颜在入驻丝芙兰之前,早已入驻Harmay話梅、THE COLORIST调色师、HEAT喜燃等本土美妆集合店。双方的品牌调性明显更搭。

相较于价格竞争已经“白热化”的国货,其实对于中高端美妆产品来说,消费者有着更强的线下试妆需求,也更容易被良好的服务体验所撬动,这原本都应该是丝芙兰的优势。

有业内人士分析,要想让业绩回春丝芙兰应该更专注自己中高端美妆渠道商的角色,这也是丝芙兰最大的长处。诚然,“品牌老化”是丝芙兰正在面对的问题,但在海外人气美妆的引入上,丝芙兰还有巨大的提升空间。

其中,以2024年刚刚入驻丝芙兰中国门店的Fenty Beauty最为典型。自Rihanna创立的Fenty Beauty以来,其一直是社交媒体上的热门美妆品牌,但国内消费者购买渠道并不顺畅。尽管在2019年,Fenty Beauty在天猫设立了海外旗舰店,消费者仍旧为其入驻丝芙兰而雀跃,并在上市不到一个月的时间里为丝芙兰引带来超12万名消费者。

究其原因,该品牌的粉底液有着多达40个色号,入驻丝芙兰线下门店后,消费者们才终于有了试色的渠道。

Fenty Beauty以包容性著称

值得注意的是,丝芙兰中国门店对海外人气品牌更新的速度远远慢于其他国家。Fenty Beauty早在2017年就登陆了美国丝芙兰门店,较中国门店提前了七年。

近年来,许多欧美名人创立的美妆品牌正在成为小红书的热门,如Selena Gomez创立的Rare Beauty,Kylie Jenner的Kylie Cosmetics,以及前一段时间通过手机壳唇膏出圈的——Haily Bieber创立的Rhode。但对中国消费者来说,这些品牌都没有顺畅的购买渠道。

放眼海外市场,Rare Beauty和Kylie Beauty已经入驻了在不同国家的丝芙兰。比如在新加坡的丝芙兰可以买到Kylie Cosmetics,澳洲的丝芙兰可以买到Rare Beauty。不久前,一直以DTC模式运营的Rhode有传出要入驻丝芙兰的消息,但有小红书网友吐槽,“肯定不会进中国的丝芙兰。”

这既是消费者对丝芙兰长期动作迟缓的失望表达,也反映出真实存在的市场需求。能否真正找回自己所长,满足中国消费者多样化的需求,是Guillaume Motte面临的重要考题。

京公网安备 11011402013531号

京公网安备 11011402013531号