文|巨潮WAVE,作者 | 老鱼儿,编辑|杨旭然

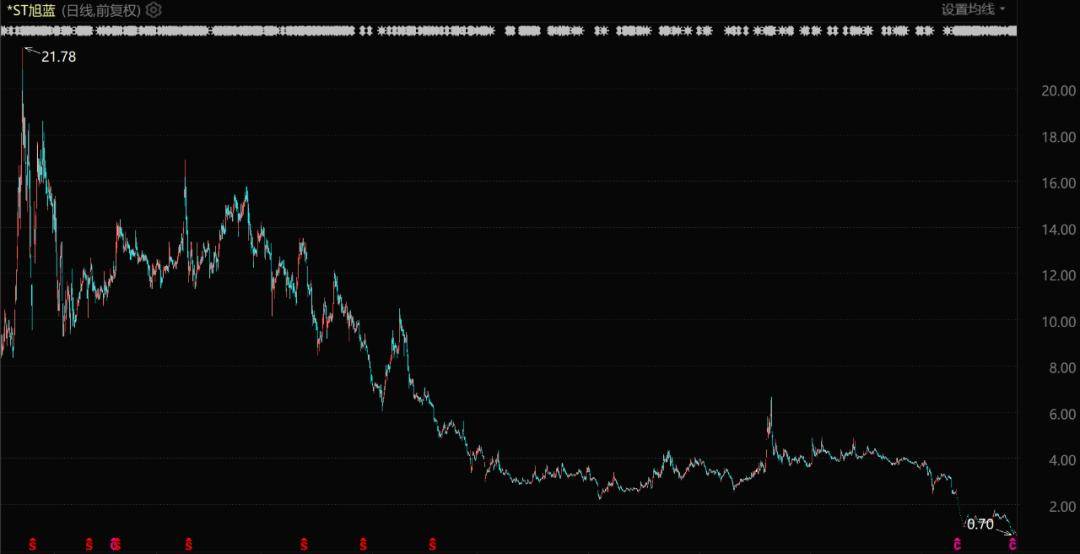

3月20日,*ST旭蓝股价不出意外再次一字跌停收盘,收获连续四个跌停的同时,也让自己的股价连续13个交易日面值低于1元。

以此测算,假使此后7个交易日*ST旭蓝每天涨停,公司股价也回不到1元。这意味着,*ST旭蓝已经提前锁定了面值退市。

而在这个四个跌停之前,*ST旭蓝股价有连续三个涨停,显示出反弹的征兆。可3月17日,ST旭蓝(东旭蓝天)发布公告,称公司实际控制人李兆廷因涉嫌信息披露违法违规,于2025年3月15日收到证监会下发的《立案告知书》。根据《中华人民共和国证券法》《中华人民共和国行政处罚法》等法律法规,证监会决定对李兆廷立案。

消息一出,*ST旭蓝的投资者们瞬间再次跌入地狱,而这种情况对于“东旭系”的投资者来说,已经并不少见了:

*ST旭蓝股价表现(自2015年4月-2024年12月)

2024年5月8日,因未在规定期限内披露2023年年报,ST旭蓝及其控股股东东旭集团被证监会立案调查;

2024年8月14日,“东旭系三驾马车”中的“最强马车”——ST旭电(东旭光电)已经被强制退市。

2024年9月6日,因涉嫌信息披露违法违规,ST旭蓝及其控股股东东旭集团再度被证监会立案调查。

如今,*ST旭蓝基本已经预定了退市的命运。可以说,“东旭系”的掌门人、曾经的石家庄首富李兆廷,已经彻底失去挽救公司的能力。

01 崩盘

如今,东旭蓝天的每时每刻,一眼望去,满满都是一年前东旭光电的影子。

首先是在面值上。

2025年3月17日,ST旭蓝发布了公司股票存在可能因股价低于面值被终止上市的第二次风险提示公告。公告称,公司股票收盘价格已经连续十个交易日均低于1元。

根据相关规定,连续20个交易日的股票收盘价均低于1元,深交所将终止其股票上市交易。

8个月之前,东旭光电也遭遇了同样的处境。2024年7月18日,ST旭电发布了风险提示公告称,公司 A 股股票和 B 股股票收盘价首次同时均低于1元。

ST旭电没有任何抵抗地走出连续27个“一字”跌停,累计跌幅高达74.13%。在从7月18日至8月14日期间,其在A股和B股也连续二十个交易日的每日股票收盘价均低于1元。

曾是中国本土最大、世界排名第四的液晶玻璃基板生产公司,在资本市场黯然离场。

其次是在业绩表现的方面。

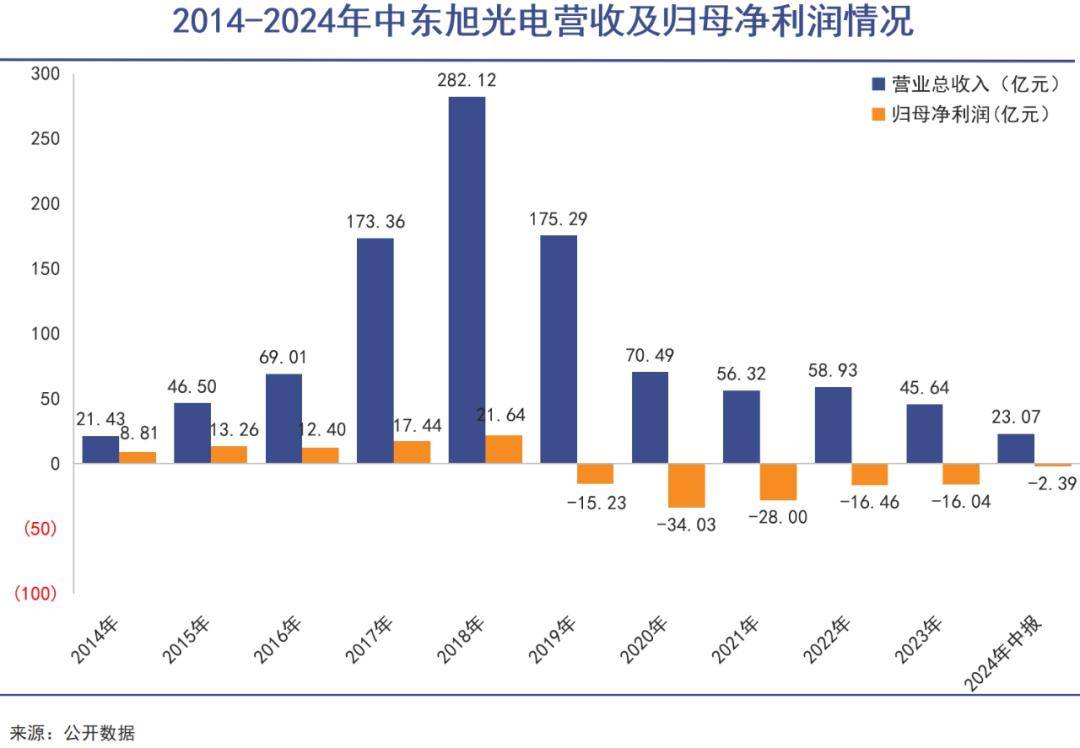

2019年以来,东旭光电就持续处于亏状态。2019—2024年上半年,东旭光电累计亏损超过112亿元,早已经把2014年东旭集团正式入主以来的73亿元净利润挥霍一空。

如今东旭蓝天也正在重复着这样的路径。2019—2024年前三季度下来,近六年的营收为197.77亿元,不足2016—2018年东旭集团正式入主以来三年的营收规模。且净亏损超过30亿元,同样是把之前三年挣的钱赔光。

另外,母公司源源不断地“喝血”,也是上市公司最终溃败的重要原因。

2024年7月5日,河北证监局下发的《河北证监局关于对东旭光电科技股份有限公司、东旭集团有限公司采取责令改正行政监管措施的决定》显示,截至2023年12月31日,东旭光电的控股股东东旭集团及其关联方,共计占用上市公司资金余额为95.95亿元,占公司当期经审计净资产的45.64%。

而直到东旭光电退市,这笔钱都没有退回到位。

同样的“吸血”剧情,也落到了东旭蓝天头上。去年7月5日,因为东旭集团及其关联方非经营性占用公司资金余额高达77.96亿元,占该公司2023年经审计净资产的70.23%。

深圳证监局责令东旭蓝天和东旭集团采取改正措施,但截至整改期限届满均未完成。ST旭蓝股票因此被实施退市风险警示,到今年5月6日若仍未完成整改,深交所将决定终止公司股票上市交易。

从如今的情况来看,石家庄前首富偿还这77.96亿的资金的可能性,已经微乎其微。

02 虚幻

“眼看他起高楼,眼看他楼塌了”,这句话放在东旭集团身上再合适不过。

东旭集团官网显示,如今该集团总人数超过23000人,总资产超过2000亿元。而根据公开数据,截至2010年末,东旭集团的资产总计是17.35亿元。也就是说,在之后的15年间,东旭集团的资产规模疯狂扩充116倍之多。

东旭集团官网截图

这从李兆廷快马加鞭地收购上市公司的节奏中,就可以看出一二:

2011年8月,东旭集团以5.3亿元获得宝石集团22.94%的股权。2012年,又再次受让宝石集团30%股份间接控制上市公司宝石A。2014年1月,将宝石A正式更名为东旭光电,拥有了旗下的第一家上市公司;

2015年9月,东旭集团以23.64亿元的价格收购宝安地产,将其更名为东旭蓝天,拥有了第二家上市公司;

2016年,东旭集团出资12.75亿元收购嘉麟杰19.16%的股权,实际控股第三家上市公司。

前后5年时间,东旭集团打造拥有3家上市公司的“东旭系”。这3家上市公司占到了其总资产的四成左右。

除了上市公司,东旭集团还进行了多处扩张。官网显示,2017—2019年,东旭集团还收购上海申龙客车,并在广西布局新能源汽车生产基地;参股亿华通,切入氢燃料电池领域,形成了“光电显示材料、高端装备制造、半导体硅碳材料、新能源发电及组件、新能源汽车、高端医用药玻包材等六大核心产业。”

2019年时,李兆廷曾以235亿元身家成为“石家庄首富”。

一夜之间大厦起。可是盖楼用的钱从哪里来呢?2010年,东旭集团营收仅3.84亿,净利也才1.84亿。想要最快速地以小搏大,不断高筑债台加杠杆是最简单的。

2014年东旭集团入主之后,东旭光电股价就一路上升,到2016年时市值近千亿。

股票一片大好之后,东旭集团就开始不断质押所持东旭光电股份。根据东方财富数据,直至退市,东旭集团所持东旭光电股份的质押率为87.39%。

*ST旭蓝和嘉麟杰的情况也是一样。东方财富的数据显示,截至2024年三季度末,东旭集团所持*ST旭蓝5.77亿股处于质押状态,占其所持公司股份数量的99.35%;所持5.8亿股股份处于冻结状态,占所持公司股份数量的100%。

而在嘉麟杰这里,东旭集团及其控股的上海国骏投资有限公司,已经将手中73.93%的股权向外质押。这些虚高股价支撑起来的市值,最后都被换成了银行里的真金白银。

03 警示

砸锅卖铁之后,东旭集团再通过杠杆融资“输血”的空间,几乎已经没有了,而其自身的造血功能,也渐渐消失殆尽。

李兆廷旗下两家上市公司东旭光电和东旭蓝天,已是连续多年亏损,唯一一个盈利的上市公司嘉麟杰2014年前三季度净利润仅有0.17亿元。这对东旭集团高企的债务而言九牛一毛。

因此,东旭集团长期通过内部的财务公司,来挪用旗下上市公司的资金。

2016年11月,东旭集团与东旭光电分别出资6亿元和4亿元,共同设立了东旭财务公司。根据规划,这家财务公司会在企业集团内部进行资金的集中管理调配和财务管理服务,并可从事集团内企业的存贷款业务。

也就是说,上市公司东旭光电和东旭蓝天,将“闲置资金”存入到东旭财务公司,而东旭集团内的其他企业,可以通过东旭财务公司申请使用上述资金。

凭借着内部的闪转腾挪,旗下两家上市公司陆续被东旭集团及其关联方占用近200亿资金。这些资金被要么用于填补集团债务窟窿,要么投向低效项目。

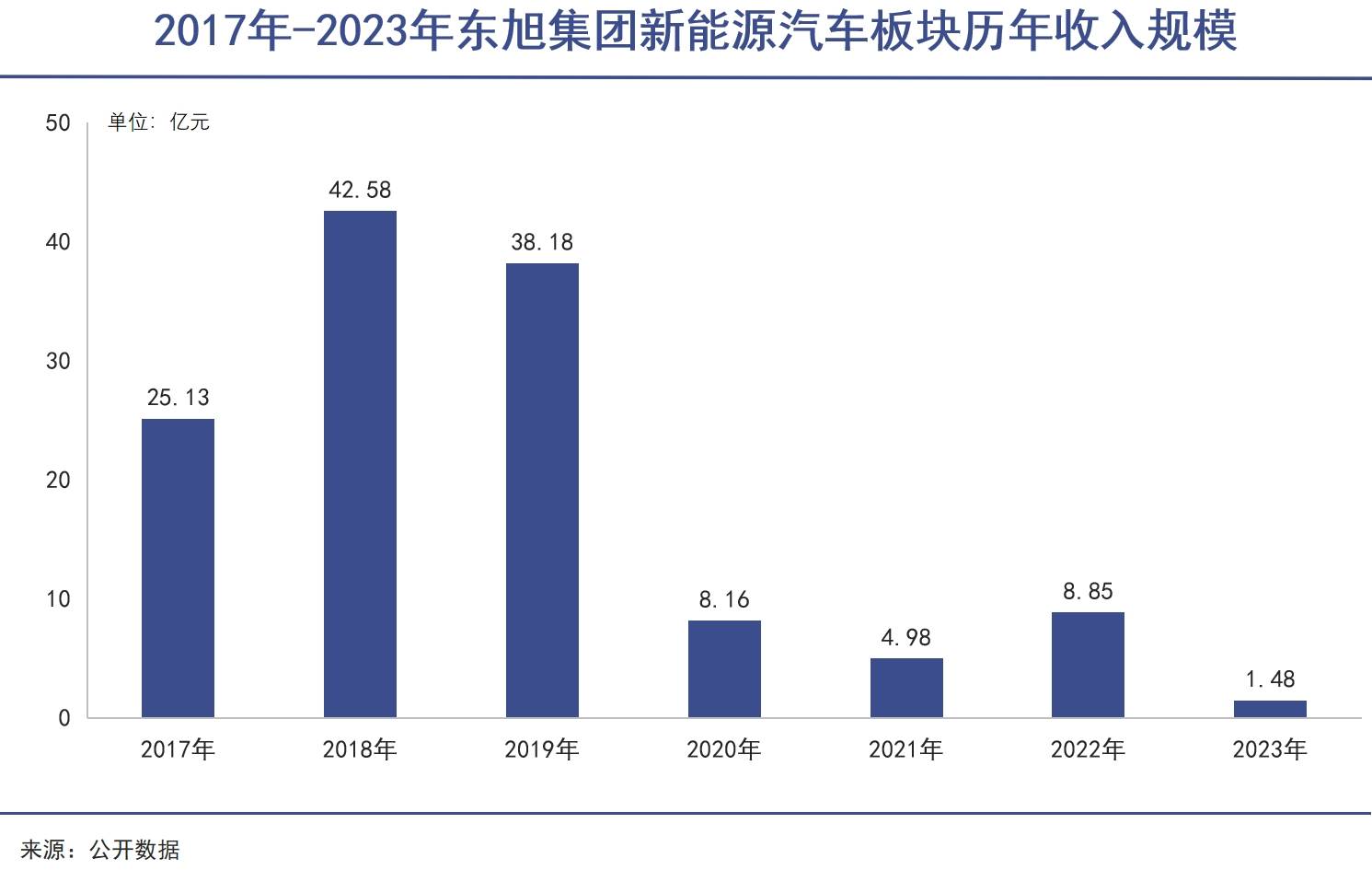

一个典型的例子是,2016年东旭光电高调宣称投资5亿元进军石墨烯领域,但是到2021年,石墨烯板块的总收入不过4亿元。而新能源汽车板块的收入,也在短暂的高光之后,迅速下坠,到2023年仅有1.48亿元收入。

这些失败的跨界经营给集团公司造成了巨大的财务压力。ST旭蓝的半年报显示,东旭集团已经违约的企业债券包括“18 东旭 02”“18东旭 01”“18 东集 03”等等,合计违约本金共计150.62 亿元。包括李兆廷本人,也存在9项被执行案件。

连续多个跌停之后,*ST旭蓝已经走到了退市的边缘。

在此之前,东旭光电近30万名股东血本无归。如今,东旭蓝天的7万余名股东,大概率也将要面临同样的后果。一度在中国资本市场上风生水起的“东旭系”,接近土崩瓦解。

李兆廷的失败是个人野心在市场规律面前的溃败,也是大型企业集团在经营过程中滥用财务技巧,最终走向全盘崩溃的又一典型案例。

中国资本市场上的无数经验都告诉我们,投资者应该警惕那些建立在债务基础上的短暂繁荣,无论其股价涨到什么程度。尤其应该警惕的,是那些将触手伸向多个上市公司,沉迷于“造系”游戏的所谓大佬。

京公网安备 11011402013531号

京公网安备 11011402013531号