密探财经(ID:Spy Finance)

近期以来,金融机构开始密集地疯狂甩卖个人不良贷款资产,而另一端是相关部门鼓励银行等金融机构加大个人消费贷的投放力度。

毫无疑问,这是一块千载难逢的“万亿级”大蛋糕。要想吃到蛋糕,就必必须尽快解决掉个人贷款坏账,消费金融公司作为重要角色,也非常积极。

其中,背靠招商银行与中国联通的“招联消费金融公司”(以下简称招联金融)就是其中非常活跃的一家。

今年2月12日,银登网曾对外披露了招联金融2025年1至5期个人不良贷款(个人消费贷)转让项目公告,这5期合计未偿本息总额约38亿元,逾期天数均超过了3年,债务人近20万人(次)。

具体看,招联金融2025年第1期个人消费贷不良资产包未偿总本息12.58亿元,起始价只要4050万元,折价率仅约0.32折。

招联金融2025年第2期个人消费贷不良资产包未偿总本息1.1亿元,其中本金约5950万元,起拍价只要360万元,折价率0.3折。

招联金融2025年第3期个人消费贷不良资产包未偿总本息约1.07亿元,其中本金约5717.6万元,起拍价只要318万元,折价率近0.3折。

招联金融2025年第4期个人消费贷不良资产包第4期未偿总本息约7.44亿元,其中本金约3.94亿元,起拍价2262万元,折价率近0.3折。

招联金融2025年第5期个人消费贷不良资产未偿总本息约15.88亿元,其中本金约8.58亿元,起拍价5486万元,折价率近0.345折。

另据悉,招联金融上述这5期个人消费贷不良资产包全部“已核销”,也就是说,就算以超低折价率转让,能收回来的现金也都是纯利润。

截至2023年底,招联金融的不良贷款率2.45%,已较2022年底不良率2.22%、2021年底不良率1.83%持续上升,拨备覆盖率364.05%,已较2022年底375.09%、2021年底443.27%持续下滑。

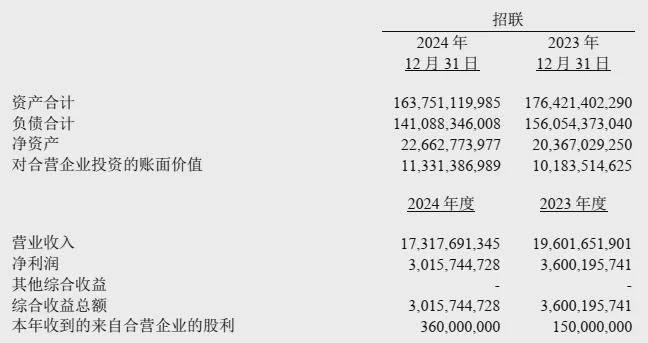

就目前看,招联金融的经营业绩也“很不理想”。据中国联通披露2024年财报提到合营公司招联金融相关经营数据,外界可窥一斑。

2024年,招联金融实现营收173.18亿元,同比下降11.65%;净利润30.16亿元,同比下降16.22%。从历年数据看,招联消金首次遭遇成立于2015年3月成立以来营收、利润“双降”。

从以上可看出,2023年招联金融营收接近触及200亿元大关,各项利润指标也处于历史高点,但2024年就掉头下滑。

就资产端看,截至2024年底,招联金融总资产1637.5亿元,较上年底减少126.7亿元,降幅达到7.18%。要知道,招联金融总资产“破千亿”是在2020年,该年末1083.1亿元,此后三年分别达到约1497亿元、1643.5亿元、1764.2亿元。

2023年,难道真的会是招联金融的一个“大顶”吗?

从高层人事角度来看,2024年4月,中国联通董事长陈忠岳同时担任招联金融董事长一职获得了监管核准,而被核准前已于2023年底就任。

2025年初,招联金融首席风险官蔡学聪任职资格获得监管核准。这跟今年以来,很多多大型银行设立“首席风险官”一个思路,就是要加强全面风险系统化管理。

2月以来,招联金融密集转让、规模“甩卖”个人不良消费贷资产,通过超低价变现,就是为了加快不良资产出表,以优化资产结构,扭转业绩颓势的重大动作。

京公网安备 11011402013531号

京公网安备 11011402013531号