近期,知名分析师崔东树发布了一份关于锂电池及新能源汽车市场的深度分析报告,报告涵盖了2025年初的市场动态及未来趋势,引起了业界的广泛关注。

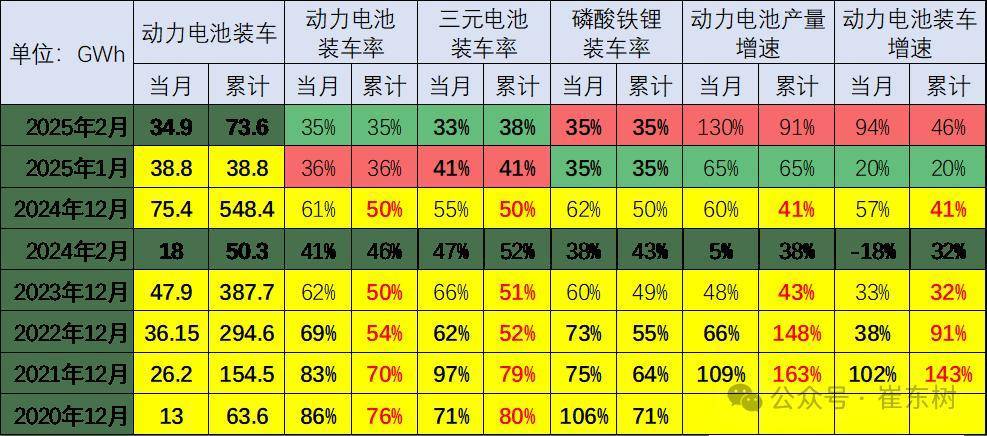

报告指出,2025年2月,锂电池装车量达到了34.9Wh,同比大幅增长94%。然而,这一增长并非均匀分布,三元电池装车量同比下降了23%,占比仅18%,远低于去年同期。相比之下,磷酸铁锂电池装车量同比增速高达158%,占比达到了81%,显示出磷酸铁锂电池正在加速替代三元电池的市场地位。

动力电池的产量与装车量的比例也在发生变化。2025年,动力电池产量中用于装车的比例已下降至35%,其中三元电池和磷酸铁锂电池的装车率分别为38%和35%。这一变化部分归因于储能等产业的快速发展,尤其是能源危机背景下,储能电池需求激增,导致动力电池装车占比相对下降。

新能源汽车合格证产品的产量数据同样引人注目。2025年2月,新能源汽车合格证产品产量达到69万台,同比增长90%,但环比下降14%。从1-2月的累计数据来看,新能源车国内合格证达到149万台,同比增长38%,显示出新能源汽车市场的强劲增长势头。其中,纯电动乘用车、插电混动乘用车和纯电动专用车分别增长了42%、33%和47%。

电池能量密度的变化也反映了市场趋势。2025年1-2月,电池能量密度160以上的车型占比仅为10%,较2023年的18%有明显下降,这主要是由于磷酸铁锂电池的广泛应用导致能量密度整体下降。然而,125以下的能量密度的产品占比已从2023年的9%下降至2025年的1%,表明市场对高能量密度电池的需求仍在提升,但增速有所放缓。

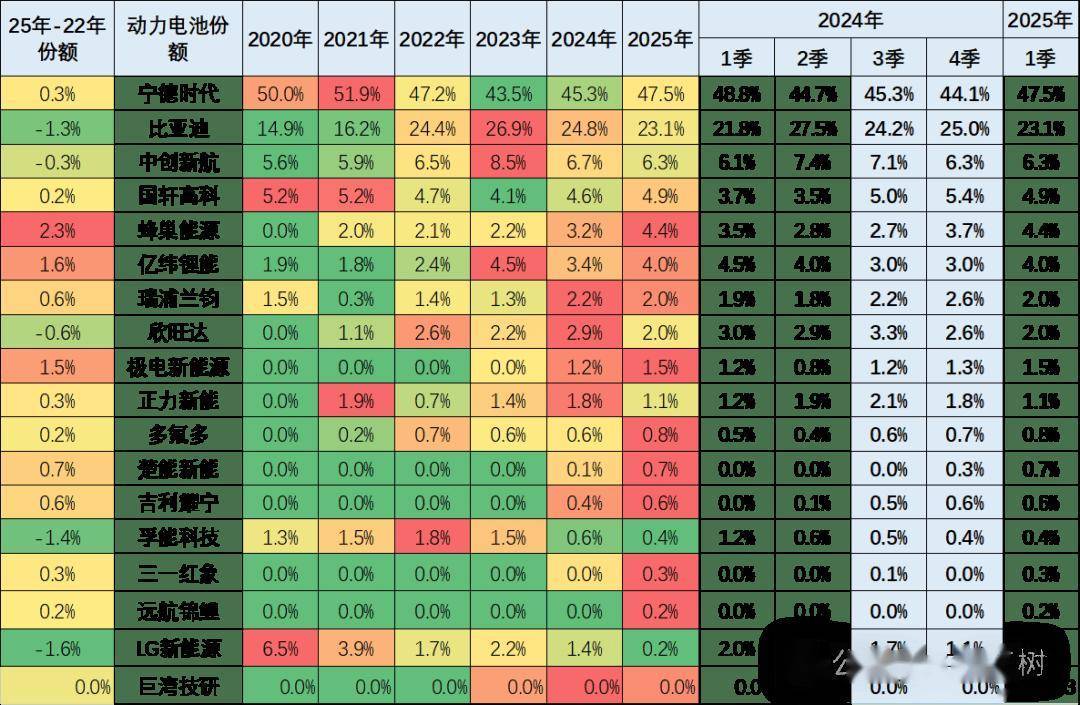

电池企业的竞争格局也呈现出新的特点。宁德时代和比亚迪两大巨头地位稳固,宁德时代2025年2月的占比达到47.5%,比亚迪则从2020年的15%上升至23%。其他电池企业的市场份额出现分化,头部企业聚集效应放缓,但整体市场仍有近30%的空间等待其他企业争夺。

在车型需求方面,纯电动乘用车和插电混动乘用车的电池需求持续增长,而纯电动专用车的电池需求更是大幅增长170%。从电池装车占比来看,纯电动乘用车仍然保持领先地位,插电混动乘用车和纯电动专用车分别位居第二和第三,纯电动客车则下降至第四位。

报告还指出,未来电池产业变化的机会较大,整车企业造电池或整车联合相关企业共同造电池的趋势日益明显。这将进一步推动电池企业形成整车的核心配套产品,提升整车企业对电池企业和上游产业链的控制能力。

京公网安备 11011402013531号

京公网安备 11011402013531号