2025年2月中国品牌新能源车市占率已达 78.3%,头部企业的技术普惠正在重构市场格局

2025年前两个月,中国乘用车市场呈现出显著的结构性复苏特征。乘联会数据显示,1-2月全国乘用车厂商批发量达386.5万辆,同比增长12.7%。其中,新能源汽车继续扮演核心增长动力角色,累计批发量171.9万辆,同比增幅达40%。这一趋势延续了近年新能源渗透率持续攀升的行业规律,也印证了政策引导、技术迭代与消费需求升级的三重驱动效应。

全维度领跑者的市场表现解码

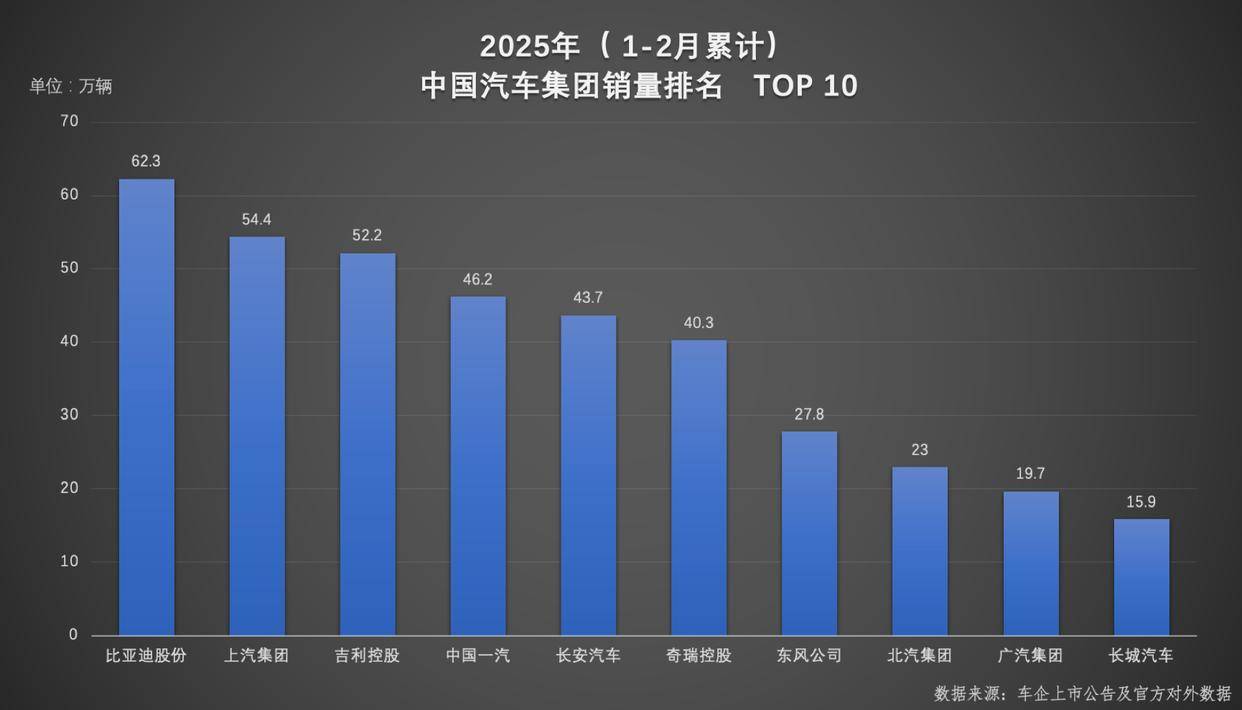

在行业整体回暖的背景下,比亚迪以持续领跑的全维度销冠姿态,成为市场关注的焦点。数据显示,其1-2月车企集团累计销量62.3万辆,领先第二名7.9万辆;品牌销量61.4万辆,2月单月销量32.28万辆,三项核心指标均稳居行业首位。从细分市场看,这一成绩得益于其在纯电与混动领域的双线突破:王朝系列车型持续巩固主流市场基本盘,而海洋网产品则凭借年轻化设计语言实现用户圈层扩张。值得关注的是,其海外市场贡献率持续提升,2024年出口量同比增长71.86%至41.72万辆,初步显现全球化布局的协同效应。

技术普惠化重塑竞争逻辑

比亚迪的市场地位并非仅源于规模优势。作为全球少有的“电池+整车”垂直整合企业,其技术储备的深度正转化为差异化竞争力:

基础技术创新:CTB车身一体化平台提升空间利用率15%-20%,刀片电池系统通过结构优化实现续航与安全性的双重突破;

智能化突围:2月发布的“天神之眼”高阶智驾系统,以全系搭载策略覆盖21款车型,将智能驾驶技术下沉至7万级海鸥等入门车型,推动技术普惠化进程;

成本控制能力:规模化生产摊薄研发投入(2022年研发支出202.2亿元),配合全产业链布局,形成“技术迭代-成本下降-市场扩张”的正向循环。

行业竞争进入多维博弈阶段

当前市场格局的演变呈现三个显著特征:

价格带覆盖能力:从6.98万起的海鸥到百万级仰望品牌,比亚迪构建的全价位产品矩阵,正在消解合资品牌固有的价格护城河;

技术代际竞争:2025年新能源汽车智能化渗透率预计突破45%,车企在电子电气架构、算力平台等领域的投入强度直接影响市场站位;

全球化布局深度:随着欧盟碳关税政策落地,具备海外本地化生产能力的企业将获得先发优势。比亚迪泰国工厂、巴西基地的产能释放,或将成为下一阶段增长的关键变量。

产业链视角下的行业启示

比亚迪持续领跑的全维度销冠现象,本质上是中国汽车产业转型的缩影。其单车净利润在2024年第四季度创历史新高,印证了垂直整合模式在成本控制与盈利可持续性上的优势。从行业层面看,这种成功路径揭示了两大趋势:

产业主导权转移:自主品牌凭借新能源赛道实现弯道超车,2024年市占率已突破52%,技术标准制定权逐步向本土企业倾斜;

竞争维度升维:行业从单一产品竞争转向“技术储备+供应链韧性+生态构建”的系统性比拼,具备全价值链整合能力的企业将主导下一阶段竞争。

未来展望:重构中的行业新秩序

随着新能源汽车市场从政策驱动转向市场驱动,行业或将迎来更深层次的格局重塑。头部企业通过技术输出(如比亚迪e平台3.0对外授权)、生态联盟(充电网络共享)等方式,正推动产业从零和博弈转向协同进化。而对于“持续领跑的全维度销冠”而言,如何在保持规模优势的同时,构建智能化时代的用户体验壁垒,或将成为巩固行业地位的新课题。这场由技术创新与商业模式变革共同驱动的产业革命,正在为中国汽车全球化叙事书写新的注脚。

京公网安备 11011402013531号

京公网安备 11011402013531号