PP 行情回顾

01

PP现货市场回顾

本周PP市场弱势整理,但是跌势有所放缓。油价在前低附近暂时获得支撑,布伦特暂时站上70美元大关,成本支撑增强,PP期货虽然延续跌势但是跌势放缓,现货端需求维持弱势,不过检修增多对市场形成一定支撑,现货跌势放缓。

02

PP期货市场回顾

本周PP主力05合约继续震荡下行并跌破7300大关,但是跌势有所放缓。。市场并未释放更多利好政策,商品情绪悲观,文华指数面临破位,PP开启下行通道,不过目前PP不排除在下行通道下沿附近获得一定支撑,但是中长期依然有下行压力。

03

PP成本面分析

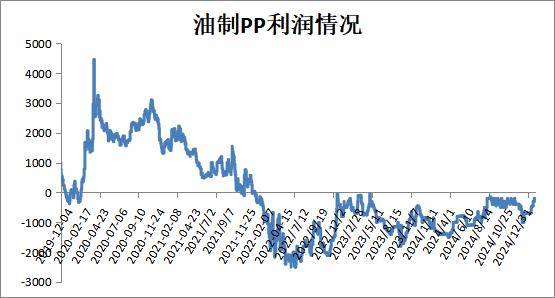

国际油价跌势放缓。目前原油基本面并无更多消息指引,更多跟随短期地缘消息波动,油价暂时止跌。不过后期地缘冲突有望缓解,欧佩克+也有增产预期,油价存在继续下行可能,目前油制PP亏损在300元/吨附近,较前期明显改善,且煤制PP利润丰厚,PP成本端缺乏支撑。

04

PP供应分析——开工率

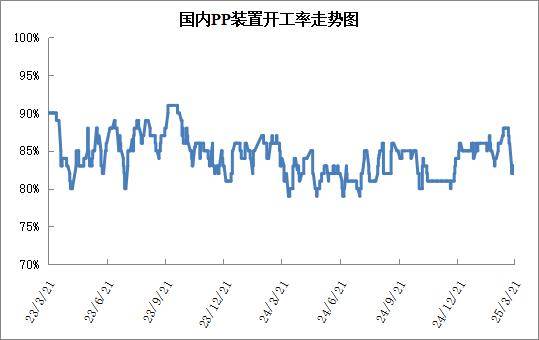

PP正式进入集中检修季,开工率大幅下降,目前在82%附近,后期开工率有望维持低位,供应压力暂时缓解。

05

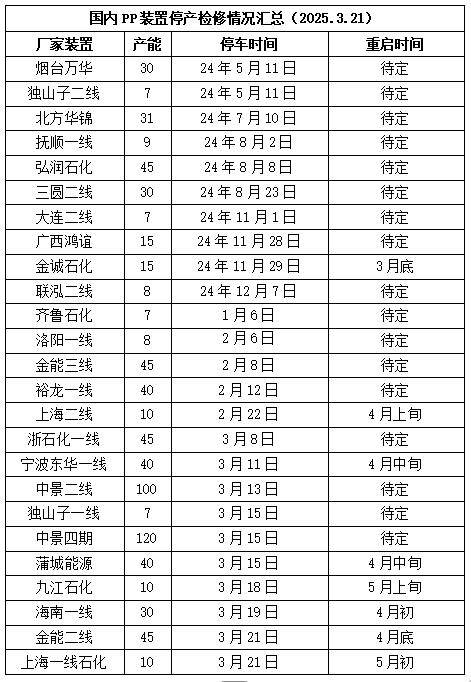

PP供应分析——检修汇总

06

PP下游需求分析

PP需求依然不温不火,缺乏有效利好。目前PP进入传统需求淡季,下游采购积极性不高,市场成交明显不如往年同期,且淡季维持时间较长,加之宏观形势不佳,弱需求将成为常态。

07

石化库存分析

本周石化去库有所提速,周内去库8万吨。虽然目前下游需求整体恢复不及预期,市场情绪欠佳,出货困难,不过随着集中检修季启动,开工率明显下降,供应压力缓解后去库提速。

08

利空分析

春季检修到来,供应端压力缓解。

市场预期后市将进行降准或降息。

新装置集中投产,产能基数增加。

上半年需求整体偏弱,缺乏亮点。

09

后市展望

近期宏观情绪波动较大,但是文华指数破位风险依然存在;PP检修力度增加,供应压力缓解,但是需求整体偏弱,抵消检修利好;PP期货依然处于下行通道,现货整体易跌难涨。

PE 行情回顾

01

PE现货市场回顾

PE出厂价统计

PE市场价统计

本周聚乙烯市场下跌为主,下跌50-400元/吨。两会结束后宏观面无利好进一步提振,刺激消费方案无短期落地预期,成本端引领有限,宏观面无超预期利好释放,美联储降息推迟。检修装置增多,薄膜排产比例较低,内蒙宝丰3号线开车推迟,供应压力缓解,但是社库继续积累,主因下游新单不足,持续补库力度偏弱。市场心态逐渐转空,石化也积极降价寻求去库,市场价格连续下跌,重心下移明显,基差走弱,周末国际原油期货大幅反弹提振业有限。

02

PE期货市场分析

本周塑料主力五连跌, MACD指标绿柱延长, KDJ指标J线超跌后小幅反弹, 均线转为空头排列,周均线收大阴线, KDJ和MACD指标提升塑料主力下跌放缓,连续下跌后也有止跌可能。下方关键支撑位7600,上方压力位7719。塑料主力预计低位整理,难有推涨动力。

03

PE成本及利润分析

石化成本及利润

国际原油期货震荡偏强,按布伦特75.63,对标LL成本在8932左右,高LL出厂价482左右,成本支撑增强。

进口成本及利润

04

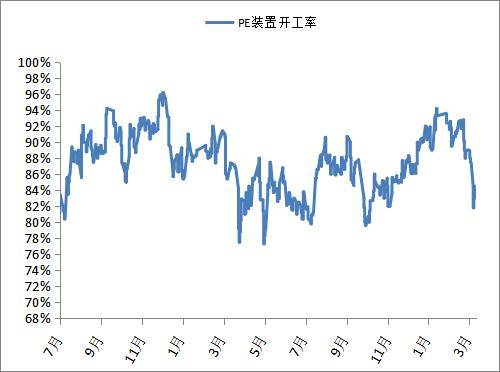

PE装置开工率分析

本周PE装置停车继续增多,开工负荷下降至85%左右,比上周-3%,较去年同期-1%。PE装置上海金菲HDPE、万华化学全密度、燕山石化LDPE2线、广东石化全密度1线、上海石化LDPE2线、茂名石化LDPE2线、扬子石化HDPE1线计划开车,中安联合LLDPE、上海海LDPE1线、万华化学LDPE计划停车,PE开工负荷预计走势偏强。

05

PE下游需求分析

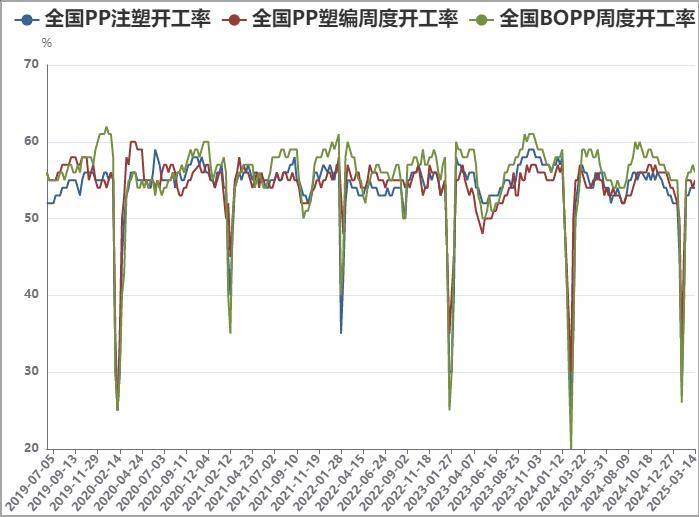

本周农膜开工负荷上涨1%至40%左右,原料库存天数增加,订单天数缩短。棚膜订单跟进减弱,部分企业开工下降,开工率一般维持在1-5成不等。地膜生产旺季,订单积尚可,开工较为稳定,开工率一般在5-8成不等。后市看,地膜旺季需求尚未结束,规模企业开工尚能维持,但订单有减少预期,且本周原料价格有所下跌,农膜企业观望情绪浓厚,按单采购原料为主,有一定支撑。

本周PE包装膜开工负荷上涨3%在45%左右,订单天数延长,原料库存天数延长。工业包装如机用缠绕膜、重包袋、工业基材膜等企业平均开工率提升至40%,饮料瓶外包装、食品收缩膜、快递包装袋等企业平均开工率提升至45%左右,日化 包装等包装企业开工偏稳运行。后市看,PE包装膜企业平均开工率提升1%左右。主要原因是需求小幅跟进,收缩膜 及食品日化包装袋散单零星补充,开工仍有提升可能。

06

聚烯烃石化库存分析

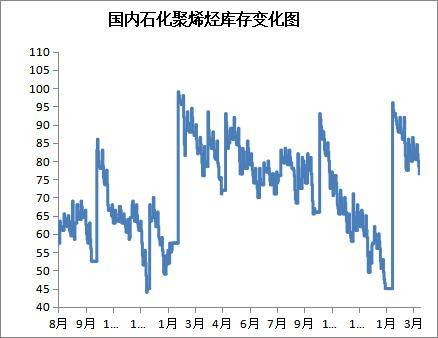

截至3月21日石化聚烯烃库存76.5万吨,较上涨下跌4万吨,库存小幅去库。主因石化积极降价出货,库存转为去化。但是下游需求增量有限,去库幅度有限。下周适逢月底,石化考核月计划,库存有加速去库预期。

07

市场预测

下游工厂开工率预计上涨进一步放缓,地膜新单跟进不足,包装膜需求还有上涨空间。预计维持刚需采购,采购较为谨慎,提振有限。

计划开车装置和计划停车装置均较多,内蒙宝丰3号线开车推迟,山东新时代LLDPE有开车预期,现货较充足,社库预计积累放缓。

地缘局部趋紧及需求端压力暂缓可能带来一定的利好支撑,但整体依然缺乏强劲反弹动力,预计下周国际原油期货预计维持小幅反弹。国内无进一步提振,难有超预期利好释放。

08

总结

下周适逢月底,贸易商有执行计划压力,预计维持积极出货。供应有小幅减少可能,计划开车装置和计划停车装置均较多,内蒙宝丰3号线开车推迟,山东新时代LLDPE有开车预期,现货较充足,社库预计积累放缓。但是需求预计见顶,增量有限,地膜新单跟进不足,包装膜需求还有上涨空间。预计维持刚需采购,采购较为谨慎,提振有限。成本端虽然有一定支撑,但是国过难有利好进一步提振。所以预计下周聚乙烯市场弱势整理。

京公网安备 11011402013531号

京公网安备 11011402013531号