3个月以后,靴子终于落地!闻泰科技(600745.SH)再次出售旗下产品集成(前ODM业务)业务。

3月20日晚,闻泰科技公告称,拟以现金交易的方式向立讯精密(002475.SH)及立讯通讯转让公司下属的昆明闻讯、黄石闻泰、昆明闻耀、深圳闻泰、香港闻泰的100%股权,以及下属公司无锡闻泰、无锡闻讯、印度闻泰的业务资产包。交易涵盖A客户与非A客户业务。

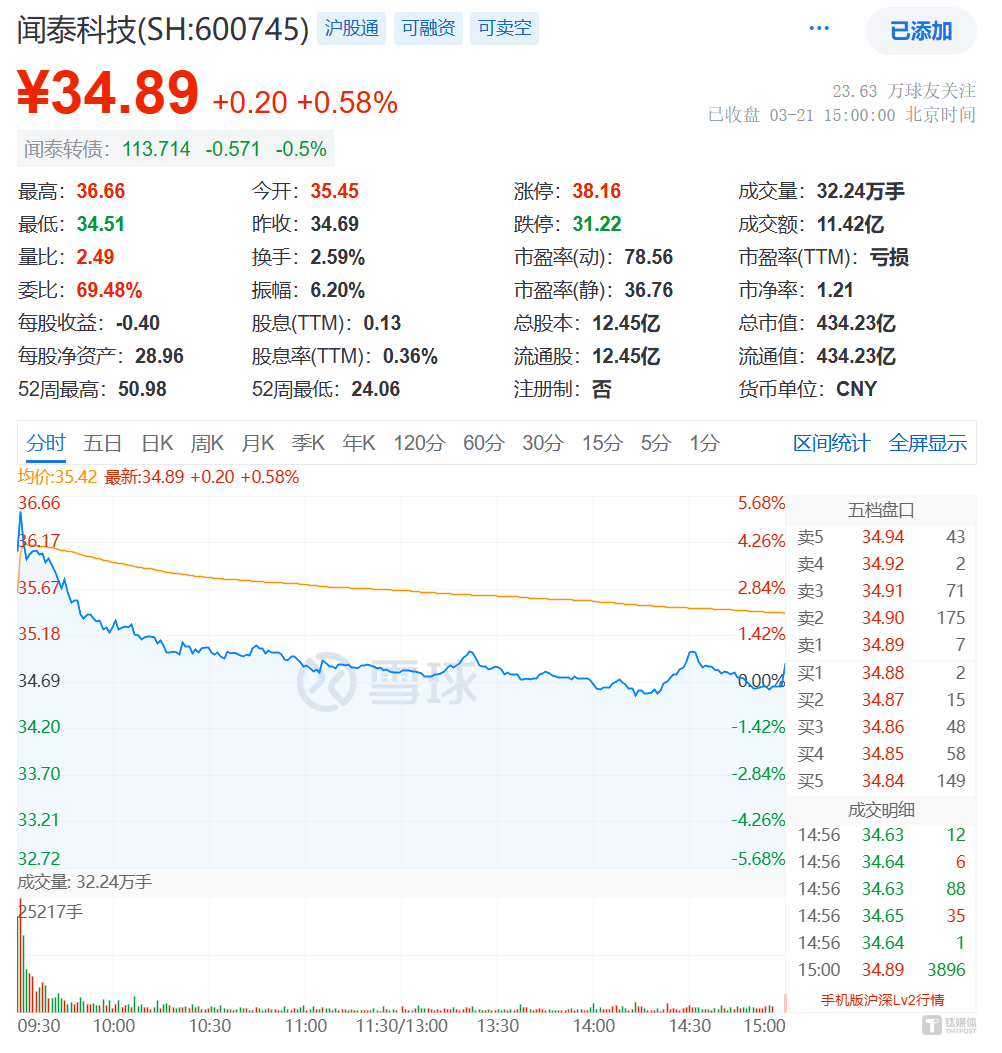

二级市场方面,闻泰科技股价高开5个点,收涨0.58%。

注意到,ODM业务作为公司旗下的核心业务,近年来持续亏损拖累净利润表现,再加上公司扩张步伐迈得太大,导致公司偿债压力显著,此次出售ODM的举措,或是无奈之下的断臂求生。不过,出售ODM业务以后,闻泰科技仅靠旗下的半导体业务,是否撑得起公司现有市值?

无奈之下的断臂求生

闻泰科技出售ODM业务的动作,早在去年12月底开始显露。去年12月31日,闻泰科技《出售意向协议》称,拟将公司及控股子公司拥有的与产品集成业务相关的9家标的公司股权和标的经营资产转让给立讯有限或其指定方。

今年1月23日,闻泰科技就完成3家子公司的出售。公司公告显示,协议约定立讯通讯以6.16亿元的交易对价收购上海闻泰等3家公司100%股权,并结清ODM第一期标的公司及其全资子公司对闻泰通讯及其关联方负有的应付金额10.805亿元。

不到2个月时间,闻泰科技出售ODM业务的动作再次提速。3月20日晚间,闻泰科技披露重大资产出售预案,闻泰科技拟以现金交易的方式向立讯精密及立讯通讯转让公司下属的昆明闻讯、黄石闻泰、深圳闻泰等6家公司的100%股权,下属公司无锡闻泰等3家公司的业务资产包。

公司公告称,由于截至预案签署日,该次交易相关的审计、评估工作尚未完成,标的资产的最终定价尚未最终确定。

ODM业务作为闻泰科技的支柱业务,为何要出售?一方面,这主要是该块业务毛利率较低,在市场波动加剧背景下,导致净利润亏损严重;另一方面是屋漏偏逢连夜雨,去年12月初,美国商务部工业与安全局(BIS)发布公告,将闻泰科技列入实体清单,该业务未来发展不确定性加大。

闻泰科技也在公告提到,“受实体清单影响,公司供应商、客户出于风险规避偏好和谨慎性考虑,倾向于扩大化理解和执行实体清单的规定,进而影响到了公司产品集成业务的采购、研发和销售,公司面临难以承接新项目订单、已接项目订单丢失等不利情形,若维持现状预计2025年公司产品集成业务营业收入将大幅下滑。”

翻阅公司财报发现,自2022年以后,公司的亏损持续加大。财报数据显示,2022年和2023年,产品集成业务净亏损分别为4.47亿元和15.69亿元。尽管2024年上半年营收实现同比增长,但净利润却大幅亏损8.5亿元,毛利率仅为2.49%。

营收业务变亏损“包袱”,叠加公司过去几年大手笔收购资产,导致公司偿债压力也是与日俱增。iFind数据显示,公司2024年三季度流动负债高达272.77亿元,包括82.02亿元的短期借款及157.80亿元应付票据及应付账款。而公司账上的货币资金余额仅为62.61亿元。偿债压力下的闻泰科技,急需现金出售资产止血。

回到此次交易的另一方立讯精密看,此次收购闻泰科技ODM业务,或许是一个不错整合产业链,提高综合实力的机会。公司在公告也表示:“闻泰科技在手机、平板、笔电、小家电等消费电子系统集成ODM和OEM领域具备成熟的研发制造体系,将与公司现有精密制造能力形成深度互补,显著增强在智能终端、AI硬件开发等系统级解决方案的综合服务能力。”

半导体业务能否支撑起现有市值?

回顾闻泰科技的成长史来看,公司每一次都在主营业务遭遇瓶颈,都凭借着布局第二条曲线,成功完成了转型。

闻泰科技成立于2006年,主营业务是手机主板设计,公司在短短一年内就干到行业第一;随后手机主板设计开始萎缩,公司又顺利完成了转型,成为了一家研发、制造、交付为一体的手机ODM制造商。2015年-2017年,闻泰科技通过先买股权、再置换资产的方式,成功“借壳”登陆资本市场。

登陆资本市场后,闻泰科技有了更大野心,布局市场空间更大的半导体业务。2018年,闻泰联合两个资本方,先是以110亿元收购了安世半导体的34%股权,随后,闻泰科技经过了一系列资本运作后,最终成功控股安世半导体。安世半导体的前身是恩智浦标准件业务部门,产品主要是分立器件,包括功率半导体、电容、电阻、二极管之类,用于通信、汽车等领域。

此次收购也获得二级市场的认可。闻泰科技的股价也是坐上火箭,一路飙涨到170.16元/股。

一路向上的转折点发生在2021年3月。彼时,坊间有传闻欧菲光被苹果剔除供应链的消息传出,但闻泰科技仍然以24.2亿元的价格购买了欧菲光苹果业务线(广州得尔塔影像技术有限公司)及相关设备资产。拓展光学模组业务,提高业绩增量,意图凭借自身的实力及影响力再次报上苹果大腿。

尽管起初闻泰科技如愿进入苹果供应链,但最终还是在2023年遭遇剔除。而整个光学模块业务也没想象那么赚钱。财报显示,2021年、2022年、2023年光学模组业务净利润分别亏损3.35亿元、3.35亿元、7.19亿元,累计亏损达13.89亿元。不过,公司提到,公司于2021年在完成光学业务收购。收购后,经过公司的努力运营,2023年光学模组业务从最开始的每月亏损数千万发展到实现盈亏平衡。2023年的净亏损主要系对相关资产进行计提减值所致。

发现,在闻泰科技打包出售的公司及资产中,并未出现广州得尔塔影像技术有限公司。眼下来看,闻泰科技潜力的业务,还是半导体业务。2021年、2022年、2023年,公司半导体业务实现营收分别为138.08亿元、160.01亿元、152.26亿元;实现净利润分别为26.32亿元、37.49亿元和24.36亿元。成为闻泰科技的“现金奶牛”业务。

不过,半导体业务在2024年上半年出现下滑。根据财报数据,上半年闻泰科技半导体业务实现营业收入70.4亿元,同比下降7.90%,业务毛利率34.95%,实现净利润10.8亿元,同比下降22.40%。

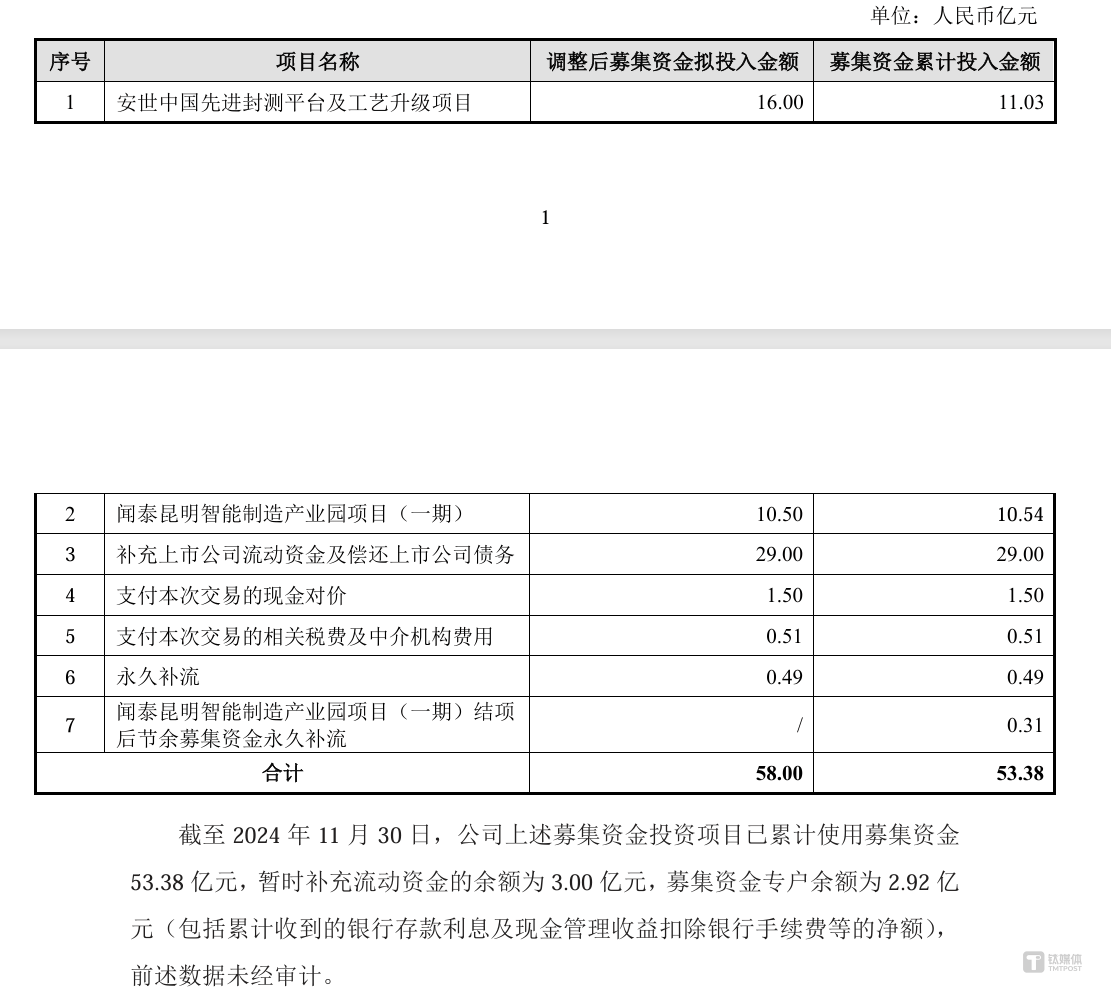

结合半导体的发展,以及公司自身的债务状况,半导体业务未来的发展压力较大。去年12月底,公司发布公告称,将终止募投项目安世中国先进封测平台及工艺升级项目,将剩余募资余额用于补流。

对此,闻泰科技给出的解释是,安世中国先进封测平台及工艺升级项目整体工程量较大,建设周期较长,并且受到全球宏观经济形势变化、半导体行业周期性波动等因素影响,公司结合市场竞争情况放缓了半导体相关业务的资本性开支投入速度。

在甩掉亏损包袱止血以后,闻泰科技能否凭借着半导体业务,再次打个“翻身仗”,还或许还需要长时间的观察。(本文首发钛媒体App,作者 | 周健,编辑 | 曹晟源)

京公网安备 11011402013531号

京公网安备 11011402013531号