3月19日晚间,*ST人乐(002336.SZ)发布董事长辞职的公告。公告显示,董事长侯延奎因身体健康原因,申请辞去公司第六届董事会董事及董事长、法定代表人等职务。在新董事长、法定代表人选举产生之前,仍由他暂时履行相关职责。

六年三换董事长,曾经硬刚沃尔玛的深圳龙头超市,持续拉响退市警报。高层动荡间,人人乐的困境也折射出当下传统零售的转型之痛。

频繁换帅,人人乐战略摇摆成隐患

侯延奎为人人乐的实控方曲江系的高管,拥有较深投资背景,于2023年8月起担任人人乐董事长。上任后,他主导了人人乐旗下十多家子、孙公司的出售,推动人人乐在2024年实现3年连亏后的首次盈利。

自2019年西安曲江文投入主人人乐以来,公司董事长职位已更迭三任,平均任期不足两年。创始人何金明之子何浩曾推动多业态转型与线上渠道拓展,但收效甚微;2023年接任的侯延奎则转向资产出售以“保壳”,虽实现账面盈利,但核心业务亏损未改。

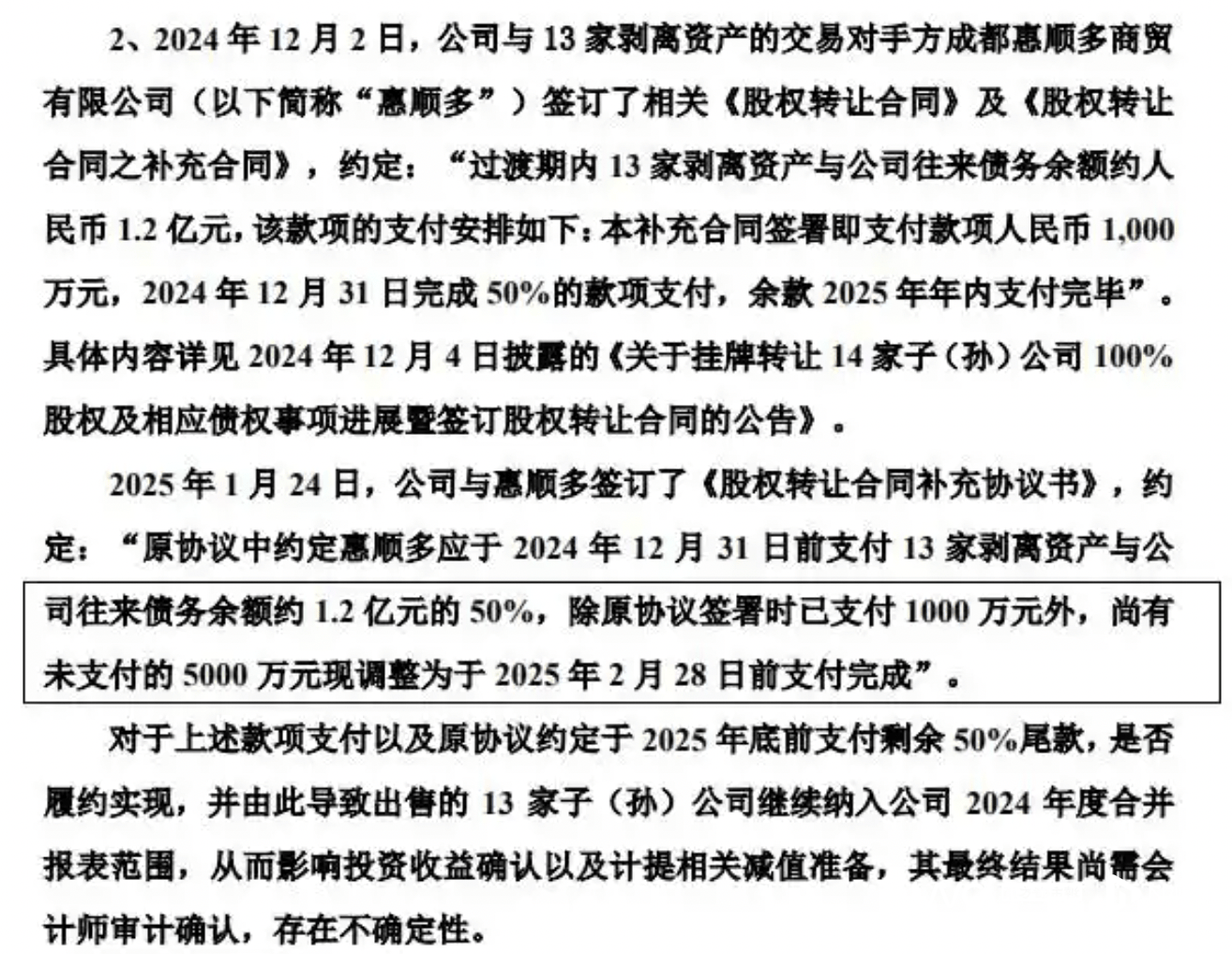

另外,人人乐此前通过出售物流及门店资产短暂改善报表的举措中,外界曾质疑接盘方的资质。比如,其中一笔交易出现“延期付款”的情形,而根据媒体实地调查访问,发现该成都公司的注册地“查无此公司”。有会计人士指出,若款项未实际到账,可能影响财务报表真实性。

频繁换帅导致战略缺乏连续性,加剧了投资者对治理结构的质疑。对于掌舵人更换对公司的影响,人人乐证券部表示,要等新董事长选出来后才能知道公司战略方向上的变化。

退市警报频响,财务困境难掩

人人乐自2016年起多次被实施退市风险警示。与人事变更信息发布同日,人人乐年内第四次“公司股票可能被终止上市的风险提示”的公告一并公布。2024年4月22日,人人乐被实行“退市风险警示”和“其他风险警示”处理,股票简称由“人人乐”变更为“*ST人乐”。

根据人人乐2024年业绩预告,期内公司营业收入为14.0亿元-14.6亿元;归属于上市公司股东的净利润为4.10亿元-4.60亿元,同比扭亏为盈。尽管通过出售资产改善公司盈利水平,但2024年人人乐扣除非经常性损益后的净利润仍为亏损4.75亿元-5.25亿元。

人人乐扣非净利润连续四年亏损。2021年至2023年人人乐累积亏损超18亿元。2024年虽有“账面盈利”,但主要是因为此前出售子公司股权录得约10亿元投资收益。扣除非经常性损益后,人人乐还是亏损。技术性盈利背后,难掩经营颓势。

门店锐减、区域收缩,传统卖场模式遇挑战

门店锐减、区域收缩,人人乐的现状,很难想象这曾是一个年销破百亿、巅峰时期能与家乐福、沃尔玛抗衡的本土龙头超市。

1996年成立,人人乐一度与华润万家、新一佳共同享有“广东超市三巨头”的称号。早年辉煌的业绩,也曾将创始人何金明推上过财富的巅峰——从2005年开始,何金明就登上了《胡润百富榜》,并徘徊了十余年之久。

巅峰时期,人人乐门店数量超百家,但截至2024年6月仅剩83家,较2020年减少近半。比如,深圳南山的南水店及宝安的锦花店,同是2007年初开业的老店,两者都于2021年上半年宣告闭店。闭店原因均是“合同到期因条件太高不续租”。某点评平台上,显示深圳在营业的人人乐有12家,但根据网友实地购物反馈,有部分门店已经更名。

盘点人人乐门店闭店原因,无外乎租金欠缴、长期亏损及业态调整需求。实际上,步步高、永辉超市等区域零售龙头同样深陷亏损泥潭,2023年亏损分别超过10亿元。传统零售面临的转型阵痛,必有电商冲击分流下,实体零售成本激增。

传统零售的变革不能碎片化

但转型之难,只是因为新零售的冲击吗?从传统模式去做升级变更,最常陷入的是碎片化变革。过去赚快钱的模式慢下来,需要的是从长搭建转型模型,而长线思维和系统化变革,急需要的是高层统一的战略部署。

而人人乐,没有做到。尽管人人乐曾尝试Le super精品超市、会员折扣店等新业态,并开发线上平台,但营收仍连年下滑。对比盒马、山姆等新零售玩家,其转型缺乏系统性,未能有效触达年轻消费群体,线上线下一体化能力薄弱。

而人事变动带来的则是供应链效率的进一步下降。上一任高层的决策效率,还没真正执行到位,人人乐就又迎来新一任掌事,系统、彻底的变革,自然难上加难。

如今迫在眉睫的,是退市风险。若2024年年报无法满足持续上市条件,退市风险将实质性爆发。人人乐需在资产处置合规性、现金流管理上谨慎操作,同时探索轻资产运营或区域深耕策略。

而给传统零售转型提供的思考,则是传统商超需跳出“大而全”思维,抛弃短线跟风的变革操作,比如聚焦生鲜、社区服务等高黏性场景,强化供应链效率,并借力直播电商、即时零售等新渠道突围。

采写:南都·湾财社记者陈盈珊

京公网安备 11011402013531号

京公网安备 11011402013531号