3月21日讯(编辑 胡家荣)受益于亮眼的业绩,高伟电子(01415.HK)大幅走强。截至发稿,涨9.90%,报32.75港元。

注:高伟电子的走势

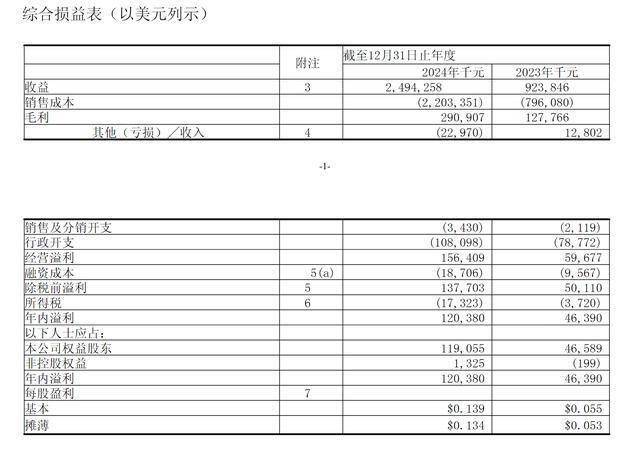

消息方面,高伟电子在昨日发布的2024年超预期财报,其中收入实现24.94亿美元,同比飙升170%;归母纯利1.19亿美元,同比增155.5%。

其中下半年业绩尤为亮眼,收入达18.96亿美元,同比增加242%,净利润1.03亿美元,同比增加261%,印证业务进入加速放量周期。

高伟业绩驱动与以下三个方面有关

首先是后摄模组放量:成功切入iPhone新机超广角及潜望式镜头供应链,市场份额显著提升,摊薄前期高额研发及设备投入成本。

其次是智驾需求爆发:激光雷达模组受益于智能驾驶渗透率提升,与速腾聚创深度合作加速业务增长。

最后是盈利结构优化:毛利率虽因销售成本上升从13.8%降至11.7%,但规模效应下经营溢利同比大增162%至1.56亿美元。

机构重申“强烈推荐”评级

招商证券在其最新的研报中重申“强烈推荐”评级,上调2025/26年营收预测至38.15/56.09亿美元,对应PE仅18.2/12.4倍,显著低于同业。

苹果手机、可穿戴光学升级与份额提升驱动高伟电子未来新一轮高成长。招商证券认为,该公司的后摄新业务将为上半年的业绩继续带来强劲支撑,下半年iPhone17新机有望迎来超广角及潜望光学创新,未来几年苹果光学仍有玻塑混合、可变光圈、潜望新方案等诸多看点,同时AI将赋能TWS、眼镜等产品光学升级,苹果摄像模组市场规模将高达200+亿美金。

如果高伟电子能够进一步切入主摄、AI穿戴光学市场并持续提升市场份额,为公司带来数倍的业绩弹性。

招商证券还指出,高伟电子积极布局AR、VR、智驾、机器人等新业务",打开长线成长空间。

智能驾驶:过去两年增长迅速,公司与速腾深度合作,提供激光雷达模组业务,受益于智驾下沉产业趋势。

机器人:公司凭借在光学摄像头模组、激光雷达等高精度光学感知产品领域的积累,布局机器人新业务。

( 胡家荣)

京公网安备 11011402013531号

京公网安备 11011402013531号