围绕着香港长江和记实业(下文简称“长和”)向贝莱德出售全球港口的事件,舆情愈演愈烈,此时出现了一种观点,觉得提倡“铁骨铮铮”是拿棍子打人,企业经营自有其规律,应当“在商言商”,不要将正常的商业行为泛政治化。

那么,事实真是如此吗?

这几天我已经看到一系列论证“铁骨铮铮”与“在商言商”关系的文章,我想先从“在商言商”开始说起,借着长和自己多年来的开口,看看这笔交易真的符合“在商言商”吗?

一、出售本就违反了“在商言商”

这些天论证“在商言商”的文章很多,可是很遗憾,除了一小部分引用了长和零星财务数据以外,绝大多数居然对此绕道而行,更不用说结合长和近年的业绩报告与投资者大会信息发布,去完整复盘长和对自家港运业务的理解。

既然是“在商言商”,怎能不先看看这个“商”一直以来是怎么“言”的呢?

如果按长和所说,此次交易是公司全球业务重组的一部分,是一场“纯商业行为”。那么,如此重大的重组,之前是应该有蛛丝马迹的。不说近年全球港口的“买买买”,当年曾奠定长和如今港运业务、以及李老先生“超人”之名的和记黄埔收购案,又曾经历过怎样的一番曲折。

然而,这次,我们没有看到类似的迹象,仿佛真是一场从天而降的并购。

在长和公司官网简介与历年年报上,始终在强调自己是全球港运业务的领导者,自豪之情溢于言表。即使客观现实是随着同业竞争加剧与竞争对手收并购,导致长和在港运业务的规模上排名跌出全球前十,但这只是相对规模的缩小,公司港运业务的效益依然是稳步增长的,尤其是新出炉的2024年业绩报告,势头之良好是近年之最。用长和自己在过往年报中的评价是:“港口部门之贡献稳定。”

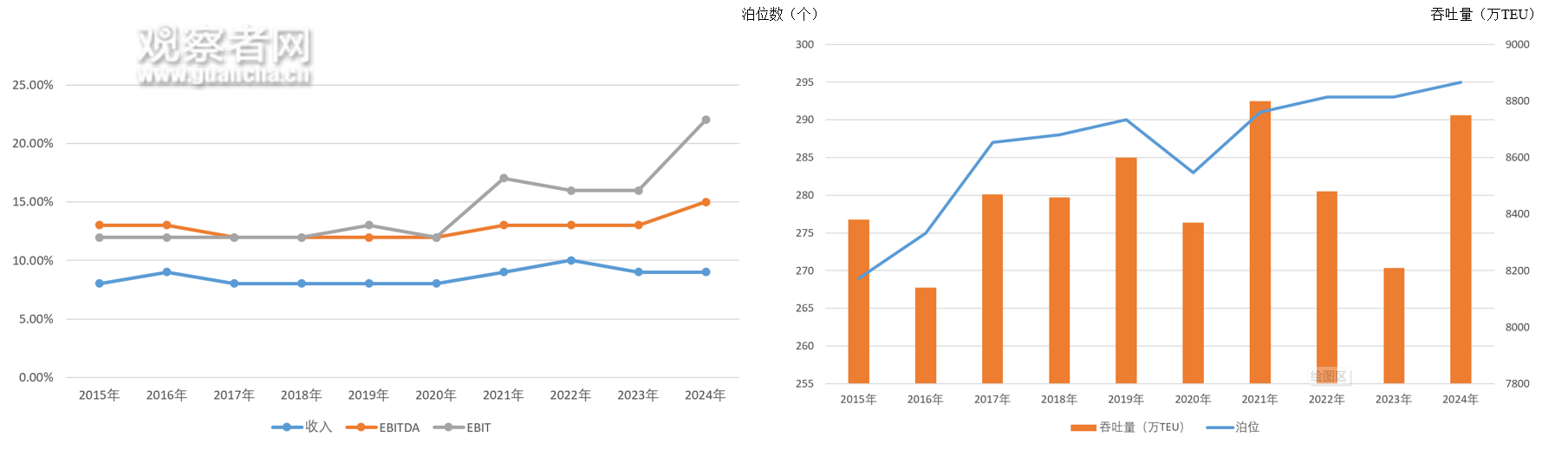

以十年周期去统计长和港运业务,其收入、效益占集团比重(左图),以及泊位数、吞吐量(右图)都呈现稳中有升的态势。图片根据长和近十年年报自制

即使在2022-2023年面对疫情干扰和市场需求下滑影响,长和吞吐量出现阶段性下滑(如上图),引发一部分投资者疑虑时,长和也没有表现出任何放弃港运业务的姿态,它在2023年主动解释了业务增长承压的原因,并给出了货运量有望回升的乐观预期。

李泽钜先生在连续两年的投资者会议上对此都有过细致的阐述,在2023年他指出长和自己的港口营运“算是挺好的”,虽然吞吐量下跌了,但是“货柜码头的箱停在码头时间长了,仓的租也上升了”,整体增长依然能够保障,且未来还将在墨西哥、埃及、泰国等新兴市场每年稳定释放5%的产能,不同港口的服务还能相辅相成,“物流物业都会增加贡献”。

就在此时,长和刚刚宣布,将斥资7亿美元用于埃及两个港口项目的投资,其中包括了亚历山大港的全新货柜码头。同年,长和还与沙特东部省的萨勒曼国王能源园区签订了经营权协议,计划在那里开发保税国际陆港及物流区。

到2024年,李泽钜又表示,长和的港口多元化网络和地域分布策略,使自己能够平衡不同地区的变化,从而保持业务的稳定性和增长性。对于未来的业务布局,尤其是面向高潜力市场,他强调,公司正积极“扩大投资,加速发展”。

长和不仅是这么说,更是这么做的,实实在在的功夫做到了平时。长和对港口运维能力的可持续提升,付出了大量投入,作业效率在行业是有口皆碑,这是一项需要持之以恒的“精工出细活”。

不仅一以贯之,而且与时俱进,长和在2023年年报中就承诺:“今后新增之移动及固定机器将全电动化或以其他洁净能源辅助驱动。”2024年中报披露,港口部门的《设备电动化指令》已于2024年1月强制生效,未来“所有新采购或更换之码头设备或卡车均必须以电力驱动”。

做过投资的朋友都知道,重资产企业正在大面积进行基础设施更换的节点,是非常敏感的,贸然抛售可能将导致前期投资都成为“沉没成本”。

可以说,直到2025年3月5日之前,没有任何迹象显示,长和将放弃自己的港运业务。

而且港运业务有没有前途?最近还有个足以交叉验证的案例,就在3月17日,巴菲特旗下的伯克希尔-哈撒韦公司又增持了日本五家主要贸易公司的股份,这些公司里不乏深度参与港口运维、数字化升级和新型船舶建造的。

此时就有辩护者举证,长和跨国运营太辛苦,卖掉了不赚钱的海外港,专注经营国内。

这样的观点同样不成立,一是“太辛苦”本身就有待商榷,企业的新陈代谢与人是不一样的,半个多世纪走过来都“不辛苦”,如今反倒“辛苦”了,更何况长和对港运的支持,上文已经充分列举其生机勃勃、雄图远多于疲态。

至于海外港与境内港哪个更赚钱的问题,我们不否认境内港至今效益确实还很突出,但如果从时间轴横向比较,就会发现,其实海外业务的效益在上升,境内港反而在下降。

2015-2023年长和名下各港口的EBITDA/收入对比。图表作者自制

更何况,境内港的营收和吞吐量分别占全板块的4.3%和15.3%,即使假设和记港口信托所有业务都在境内,相加后也不过10%和40%,一旦境外港运业务消失,整个板块不仅是业务缺失大半,规模效应也将遭受冲击。

这时候,我就看到有人来论证了,说是贝莱德可能许以长和厚利,190亿美元是多么大一笔金额,已经逼近长和自身的市值,相对于EBITDA(税息折旧及摊销前利润)则是13倍的估值,已经高于同业好几个点了。

然后我一看他的估值依据:A股、港股……连老外最近都在不断发文,吐槽咱这几个交易市场的资产被严重低估。

此时但凡稍稍睁眼看世界,就能知道西方舆论正在弹冠相庆,美国的主流媒体们引述了行业期刊《基础设施投资者》报道,布鲁克菲尔德(Brookfield)正在寻求将英国PD Ports的估值提高到EBITDA的20倍。波兰和加利福尼亚的类似交易市盈率超过16倍。

可以说,即使按照最新的这些案例,贝莱德开给长和的价格也难言竞争力。

综上,无论是从经营逻辑,还是销售逻辑,都很难想象这是“在商言商”原则下能够做出的决策,更何况,如此重大的资产出让,决策周期居然还如此之短。

在相关报道中,西方媒体不约而同称贝莱德取得了“bargain berth”——廉价的、打折的、抄底的泊位,这一个bargain,仿佛让我听到了满屏的嘲笑,也看得到自己的心在滴血。

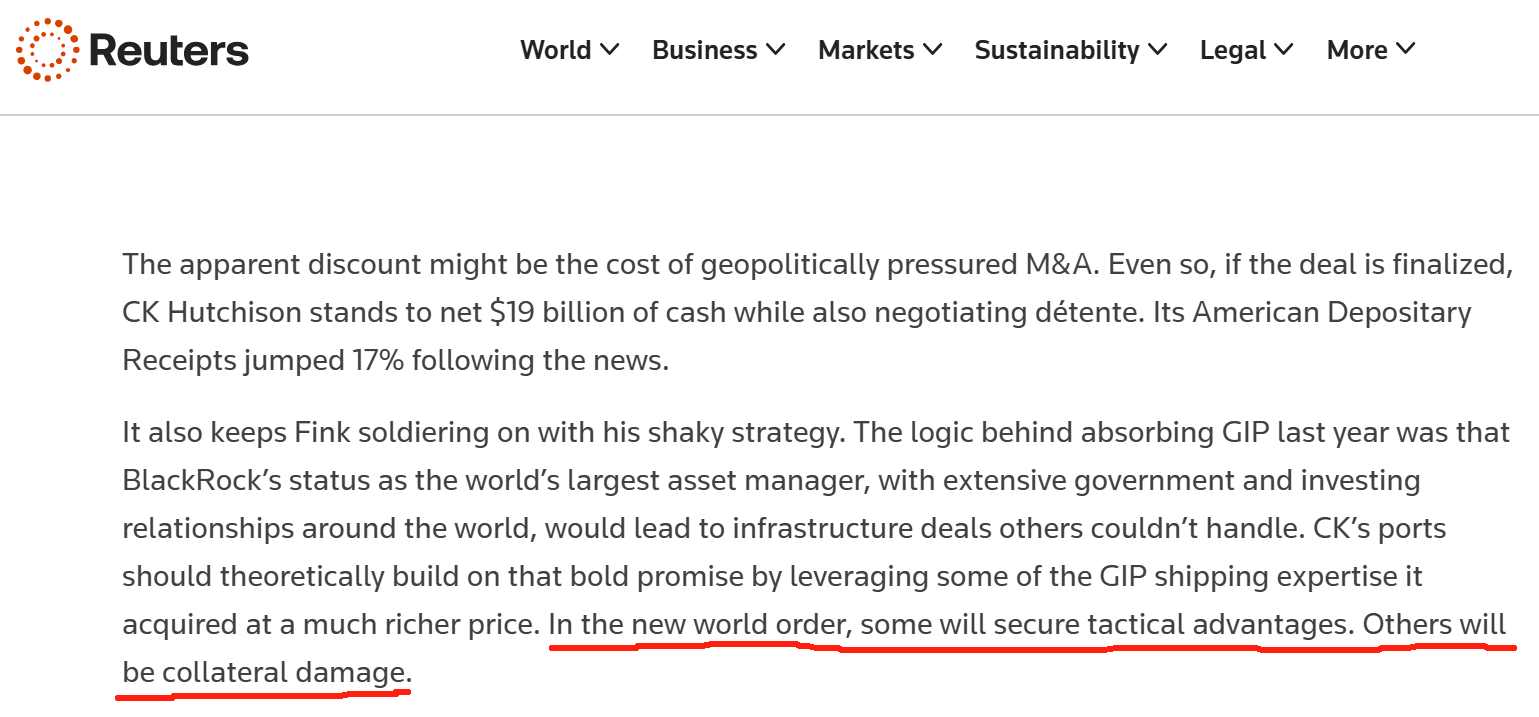

路透社这样的媒体还毫不顾忌地给出分析:此次贝莱德拿到这样“明显的折扣”,可能是地缘政治压力所致。

紧接着就开始吹嘘:“贝莱德在全球拥有广泛的政府和投资关系,这将使其能够达成其他公司无法完成的基础设施交易。”

该报道的结尾非常露骨:“在新的世界秩序中,一些人将获得战术优势,而另一些人则会成为牺牲品。”已然得意忘形。

好好看看吧,这才是别人家的“在商言商”。

京公网安备 11011402013531号

京公网安备 11011402013531号