$极氪(ZK.US)于北京时间 2025 年 3 月 20 日美股盘前发布了 2024 年四季度财报。来看看重要信息:

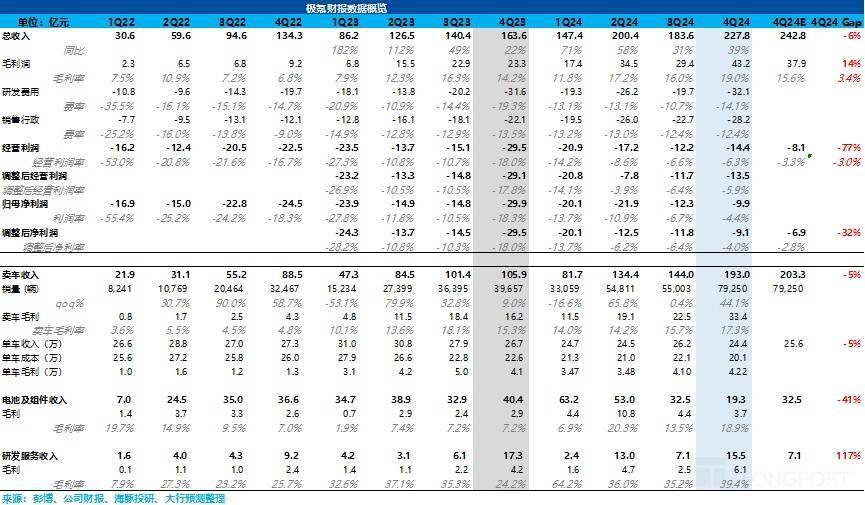

1)整体收入端低于市场预期:四季度收入 227.8 亿,低于市场预期 242.8 亿,预期差有接近 15 亿,但由于电池及组件业务环比上季度下滑了 13 亿(由于销售的电池包和电驱的销量减少和单价下滑),虽然研发及服务业务环比上行 8 亿(年底一系列研发项目验收,确认高峰期),所以这两项业务总收入最后环比下行 5 亿,但由于这两块业主要自供为主(供给吉利体系下公司),所以在没有看到外供起量前,市场也不会对这两块业务特别关注,所以核心仍然在汽车业务上。

2)核心的卖车业务收入同样也低于市场预期:而本季度卖车业务 193 亿,虽然海豚君没有看到大行对汽车业务收入这块单独的预期,但海豚君在假设市场会预估其他两块业务(电池及组件业务和研发业务)收入和上季度环比持平时,四季度 242.8 亿的市场预期隐含的卖车收入是 203 亿,所以在核心汽车业务表现上,极氪是不及市场预期的,而问题其实出在了卖车单价上的。

3)卖车单价继续环比下行,低于市场预期:本季度卖车单价 24.4 万元,不及市场预期的 25.6 万元,环比上季度下滑了 1.8 万元,海豚君认为不及预期的原因主要由车型结构 + 促销优惠的共同影响。

4)但汽车毛利率继续环比上行,表现还不错:汽车业务四季度毛利率 17.3%,继续环比上行 1.5 个百分点,主要仍在于规模效应的释放带来的单车摊折成本的下滑。

5)研发费用高增,带动经营利润和经调整后净利润不及预期:研发费用本季度环比的大幅上升(环比上行 12 亿), 虽然毛利率超出市场预期,但最后经营利润和经调整后净利仍双双 miss 预期。

海豚君认为主要极氪仍在加速补足智驾短板,以及为 2025 年推出的 5 款新车型发布做准备,所以相对可以理解,但仍然需要让市场看到以换取销量的增长作为前提。

海豚君整体观点:

整体来看,四季度业绩本身,极氪表现平平,甚至不及市场预期,miss 的点主要在于卖车单价低于预期,以及研发费用的大幅增长,最后导致了经营利润和经调整后净利也不及预期。

但相比四季度业绩本身,市场仍然明显关心的是极氪的 2025 年的规划和进展:

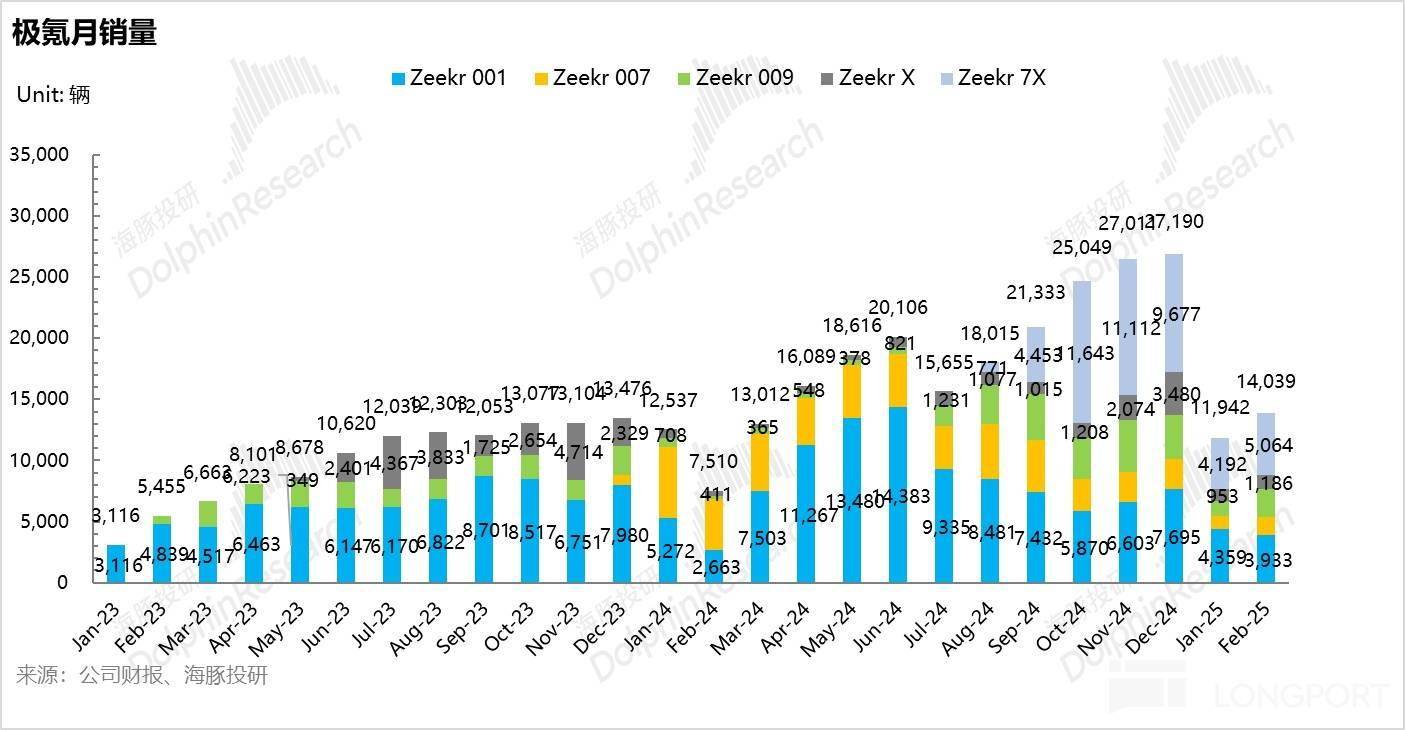

① 目前来看由于市场竞争加大,极氪的爆款车型周期明显缩短:

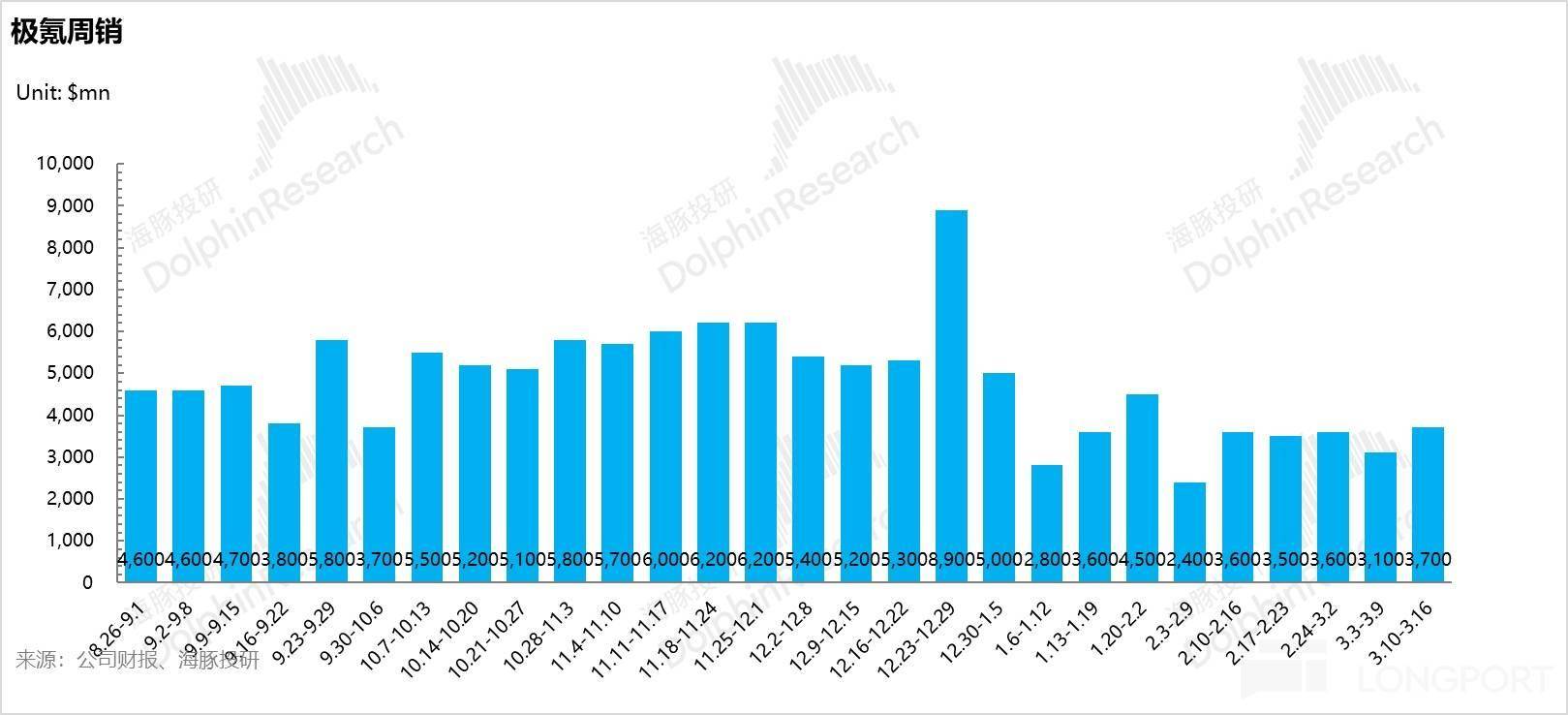

从目前的周销来看,极氪的表现相对一般,虽然一季度是销售淡季,但极氪在纯电市场的市占率仍然在下滑,从原来 3% 的纯电市占,已经下滑到 2025 年 1-2 月仅有 2.6% 左右。

而同样爆款车型车型周期也在缩短,不同于之前的王牌极氪 001,极氪 7X 仅上市了 7 个月左右,但销量维持在 1 万辆左右仅 3 个月时间,后续下滑到今年 1-2 月已经不到 0.5 万辆,而同样之前的扛把子极氪 001 更新后,仍然销量表现较为一般,目前仅能维持在 4000 辆左右,背后仍然反应的是新能源汽车行业的竞争加大,所以市场仍然在等待极氪下一款热销产品,带动销量的回升。

② 市场仍然在等待极氪的下一代爆款出现,以及智驾的实际进展:

而从极氪今年的新车规划来看,很明显下一款备受期待的车型极氪 007 GT(纯电猎装轿车)和领克 900(插混 SUV),就担当起冲销量的主力车型的重任。

而领克 900 将首发英伟达 Thor-U 芯片,也是极氪端到端路线中首发功能车位到车位智驾开始推送的时间节点,市场仍在观察极氪智驾的实际进展和表现。

③ 由于收购领克,市场仍然在观察是否真正具备协同效应:

四季度业绩来看,极氪还没有把领克业务并入报表中,预计今年一季度业绩会直接并表。

而极氪之前也表示,极氪和领克的产品会重新开始规划。在车型上:极氪聚焦于中大型车型,领克主打中小型车型;能源方式方面,领克聚焦于小型车纯电、中型车混合动力;极氪在中型车上聚焦纯电,在大型车上聚焦混动。

而在技术端:从机械架构、电子架构、座舱、智驾,2-3 年时间进行聚焦,机械架构层面最大程度减少架构数量,现在有 CMA/SPA/SEA 架构,后续会减少,逐渐实现统一,智驾,未来统一实现自研;座舱的硬件、底软保持一致,应用则还是领克 flyme,极氪 ZEEKR OS;

同时在供应链和制造:通过技术的协同,能够对现有工厂的产能利用率得到提升,采购成本协同降低,进一步降低成本;以及在渠道上:未来在渠道建设层面,领克将继续保持经销商模式,极氪目前主要在一二线,可以通过领克的趋势让极氪快速推进到三四五线市场。

协同之后联合采购合并 BOM 成本将降低 5-8%,产能利用率提升 3-5%,合并研发投入通过研发协同降低 10%-20%,支持部门组织优化将费用降低 10%-20%。

但市场仍担心,极氪和领克的协同效应并不如公司之前的规划,尤其是领克仍然在售卖燃油车,且燃油车销量比例还在提升(燃油车从四季度的占比 40%,又上行到了 2025 年 1-2 月接近 50%),市场仍然担心极氪集团整体的品牌定位不清晰,最后反映在销量难以上行。

而从今年极氪集团的整体销量目标来看,整合后的极氪集团(极氪品牌 + 领克品牌)计划 2025 年销量达 71 万辆(同比增长 40%),2026 年目标 100 万辆(同比增 41%)。

其中极氪品牌 2025 年全年销量目标 32 万辆,同比增长 44%,而今年极氪将会推出一款中型轿车和两款大型插混 SUV,领克品牌 2025 年目标销量 39 万辆,同比增长 37%,由两款插混新车支撑。

所以虽然目前如果按照合并后的极氪集团的整体销量目标来预计(71 万辆),目前股价对应的极氪 2025 年 P/S 倍数仅 0.4-0.5 倍(领克燃油车业务部分不估值,仅对领克新能源车部分估值),估值仍然处于低位,但一季度整体来看没有看到明显的股价上行催化剂,预计可能的估值拐点在于二季度领克 900 和极氪 007GT 的上市交付后,也是市场验证极氪和领克的协同效应以及智驾的实际进展能否支撑下一款爆款车型的到来,从而带动估值低位反弹。

以下为正文:

一. 极氪本季度汽车业务收入不及预期,但汽车毛利率仍然不错,继续环比上行

从收入端来看,极氪的业务主要分为三大板块:汽车销售、电池及其他组件销售和技术服务收入。

其中,汽车销售业务是极氪最核心,也是收入端占比最大的业务,我们先来看看本季度极氪汽车业务的财务表现:

本季度卖车业务 193 亿,虽然海豚君没有看到大行对汽车业务收入这块单独的预期,但海豚君在假设市场会预估其他两块业务(电池及组件业务和研发业务)收入和上季度环比持平时,四季度 242.8 亿的市场预期的总收入隐含的卖车收入是 203 亿,所以在核心汽车业务表现上,极氪是不及市场预期的,而根本问题其实出在了卖车单价上的。

但四季度整体汽车业务毛利率表现上,汽车业务四季度毛利率 17.3%,继续环比上行 1.5 个百分点,主要仍在于规模效应的释放带来的单车摊折成本的下滑。

从单车经济拆解来看:

a) 单车均价:车型结构 + 促销影响使单价不及预期

本季度卖车单价 24.4 万元,不及市场预期的 25.6 万元,环比上季度下滑了 1.8 万元,海豚君认为不及预期的原因有两点:

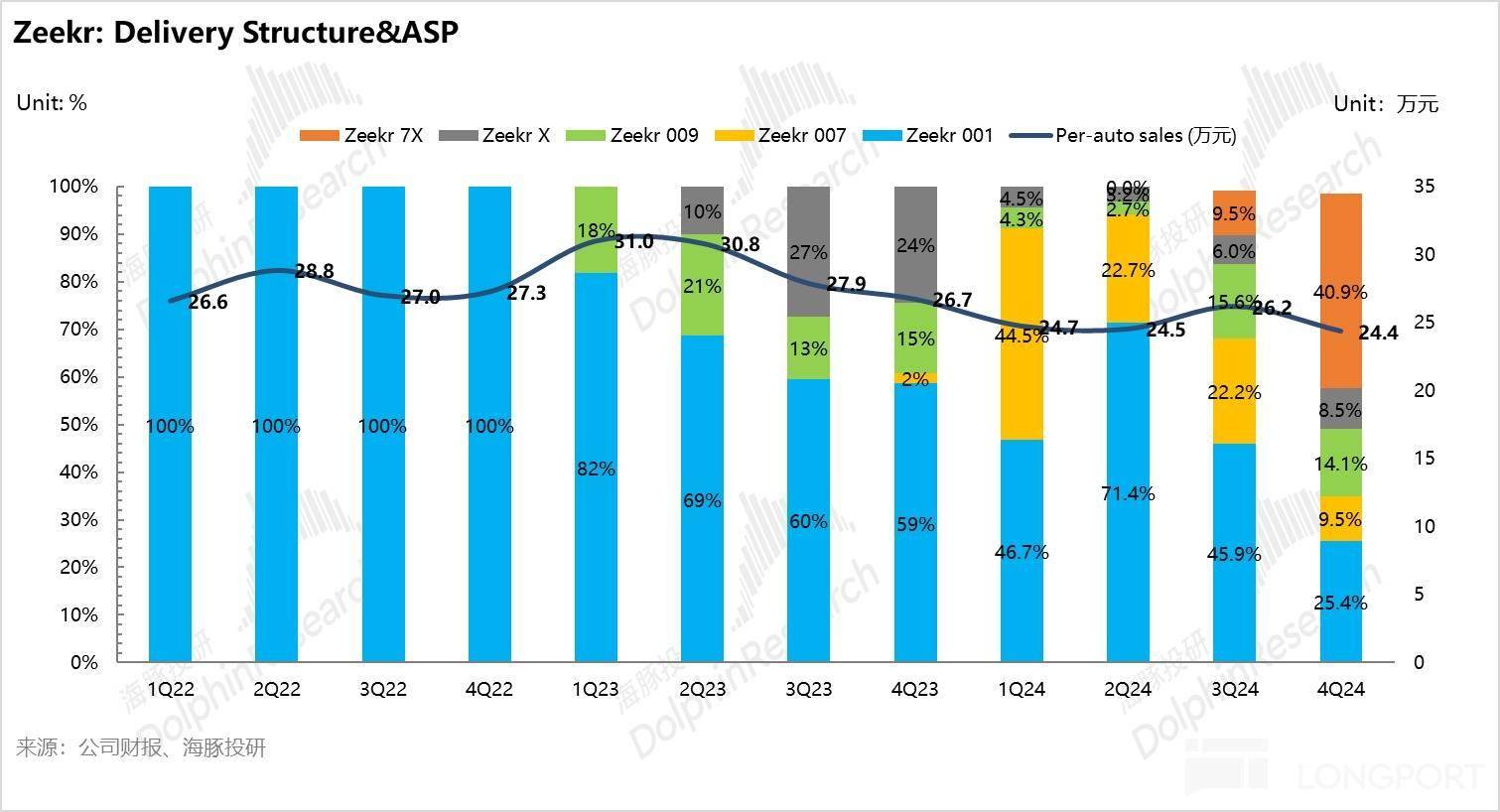

a. 车型结构影响:本季度原先定价较高的主力车型极氪 001 的占比环比下滑了 21 个百分点,至四季度 25.4%,而取而代之的新晋销量扛把子,中型 SUV 极氪 7X,占销量的比例上升了 31.4 个百分点至本季度 41%,但极氪 7X 在整体定价上是要低于极氪 001 的。

b. 促销影响:虽然极氪没有直接对车型降价,但推出了全系车型 “首付 20%、2 年 0 息” 的贴息方案。

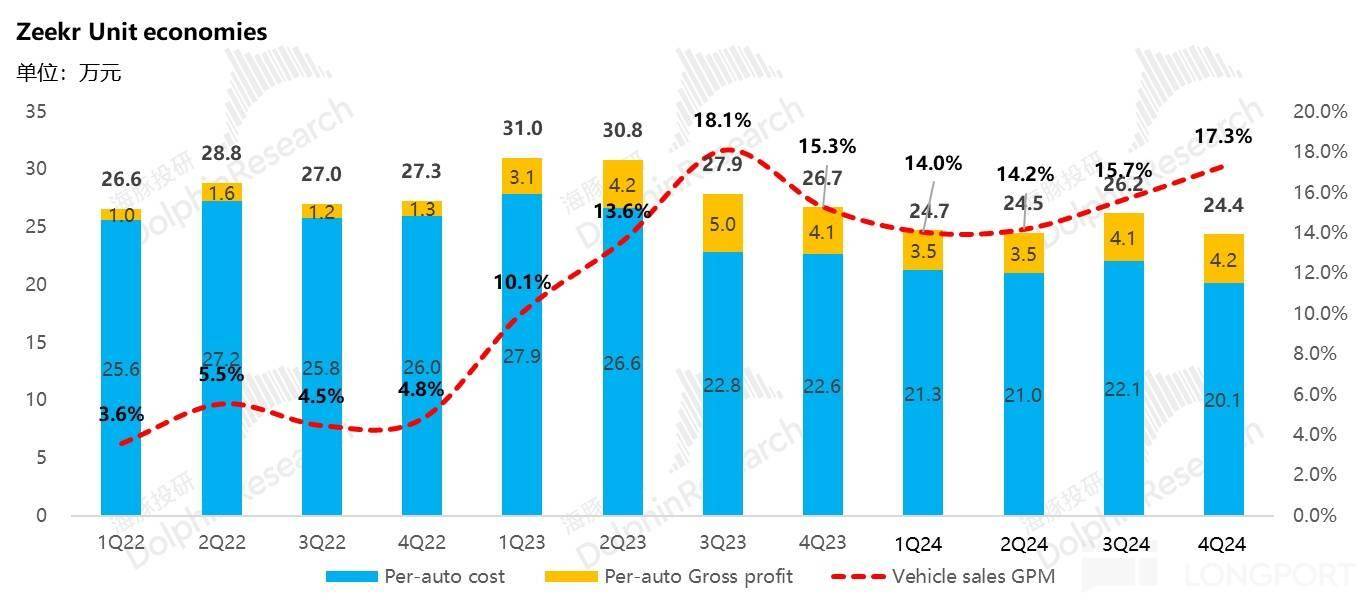

b) 单车成本:环比降幅 2 万元,带动卖车毛利率继续环比上行

本季度单车成本 20 万元,环比下行了 2 万元,主要由于 9 月上市的极氪 7X 的爆销,带动了整体四季度销量环比继续回升 44% 至本季度 7.9 万辆,使单车摊折成本下滑,规模效应有所释放。

c) 单车毛利:降本带动的单车毛利继续环比上行,汽车毛利率提升

本季度每卖一辆车,毛转 4.2 万元,环比继续上行 0.1 万元,仍然由降本所带动。

卖车毛利率也从上季度 15.7% 继续环比上行 1.5 个百分点,至本季度 17.3%。

二. 四季度销量环比回升 44%,主要由爆款车型极氪 7X 带动

四季度,虽然 24 款 001/007/009 开始上市交付,并且是完整的交付季,虽然是极氪中期改款的产品,改款力度大,在电机功率,智驾硬件,及 800V 高压平台快充上都做了升级,且相比 24 款继续降价,但仍然受到了来自竞品小米 SU7 的冲击。

原先的销量扛把子的两款纯电轿车 001/007,在改款升级力度大,且降价上市的情况下,四季度销量还环比下滑了 20%/38%。

但新上市车型极氪 7X (纯电 SUV) 扛起了冲销量的重任,因为领先的三电优势,以及较强的性价比,在车型结构中占比环比提升了 31 个百分点至本季度 41%,带动了四季度整体销量环比回升 44% 至 22.2 万辆,虽然仍低于极氪之前所制定的 2024 年 23 万的销量预期。

说完了极氪最主要的汽车业务,来看看其他业务表现:

三. 电池及组件业务收入继续环比下滑

四季度电池及组件业务收入 32.5 亿,环比上季度继续下滑 13 亿左右,主要由于电池包和电驱系统销量及单价下降。

但本季度电池及组件业务毛利率达到了 18.9%,相比上季度 13.5% 环比上行了 5.5%,但季度波动较大,且是吉利体内业务。

而海豚君在之前的深度讨论过这部分业务对于极氪的意义,由于这部分业务主要是关联方交易为主,且毛利率持续性未知,且在收入端上还是要看吉利系的新能源车到底能不能跑出来,以及极氪的销量能否冲出来,最终还是要通过整车厂部分的价值来实现。

但海豚君认可极氪在电池业务端创新迭代速度相对比较快,第一代金砖电池的生产工厂衢州极电是在 23 年四季度才完工,才搭载到 24 款车型上,但第二代金砖电池于 2024 年 8 月发布,充电速度更快(最大充电功率可达到 5.5C,从 10% 充到 80% 只需要 10 分钟),搭载在 25 款极氪 007 上,增强车型竞争力。

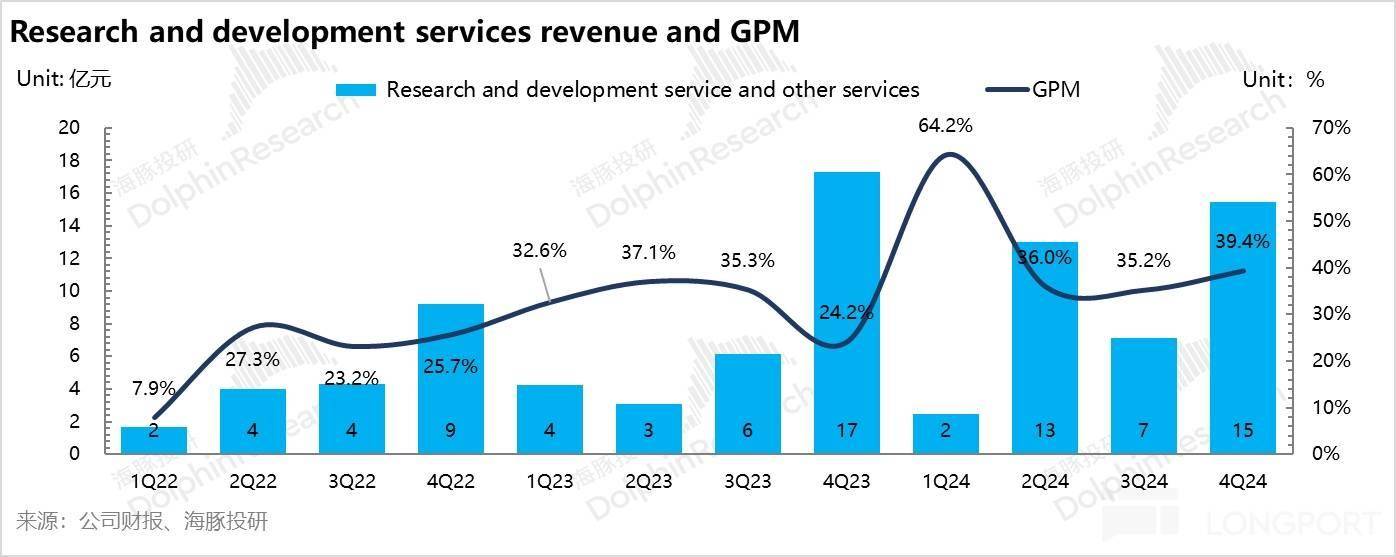

四. 研发服务业务收入端和毛利率端波动性强

四季度研发服务收入 15.5 亿,相比上季度环比增加 8.3 亿,研发服务毛利率 39.4%,相比上季度环比增加 4.2 个百分点。

但与电池及组件业务相同,极氪的研发服务主要也提供给极氪内部及吉利体系下关联方公司。但不同于电池及组件业务基本随着销量端保持持续稳定增长,研发服务业务收入波动性较大,而一般四季度都是研发项目集中验收的高峰,所以带来收入端的环比上行。

五、经营费用大幅增长由于研发费用高增

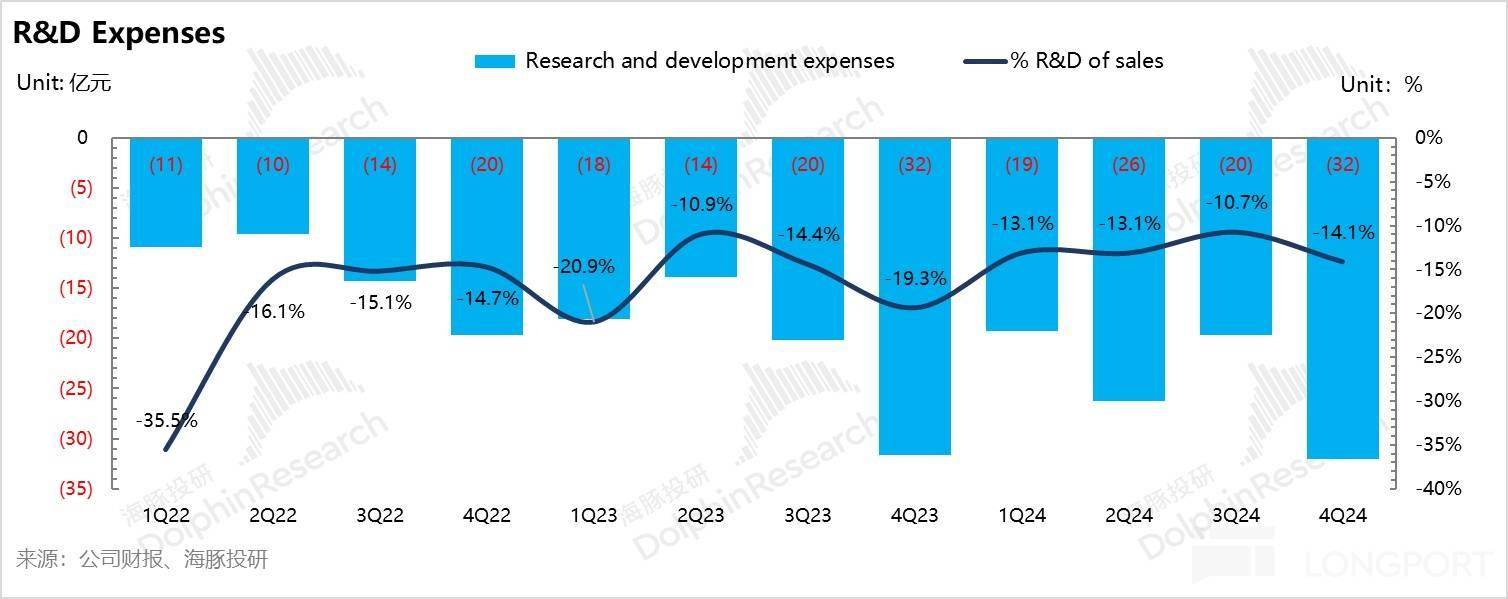

① 研发费用本季度 32 亿,环比大幅高增

四季度极氪研发费用 32 亿,相比上季度环比增长 12 亿,研发投入也明显超出 2024 年 80 亿的指引,海豚君认为仍然极氪仍然在补智驾短板,以及投入 2025 款新车型的研发。

相比新势力而言,极氪因为在三电上自研自产,尤其 23 年开始布局三电中最核心的电芯,以及 800V 电控,在三电中布局非常全面,使极氪车型相比竞品有长续航及动力性能强的优势(其中第二代金砖电池充电速度加快,搭载在 25 款 007 的部分版本中)。

但智驾方面由于原先使用 mobileye 的解决方案,短板也非常明显,尤其是在 2025 年已经切入到智驾的下半场竞争中,极氪也明显意识到这个短板,在端到端路线上加速研发和投入,预计 4 月推送车位到车位功能,努力跟上新势力的脚步。

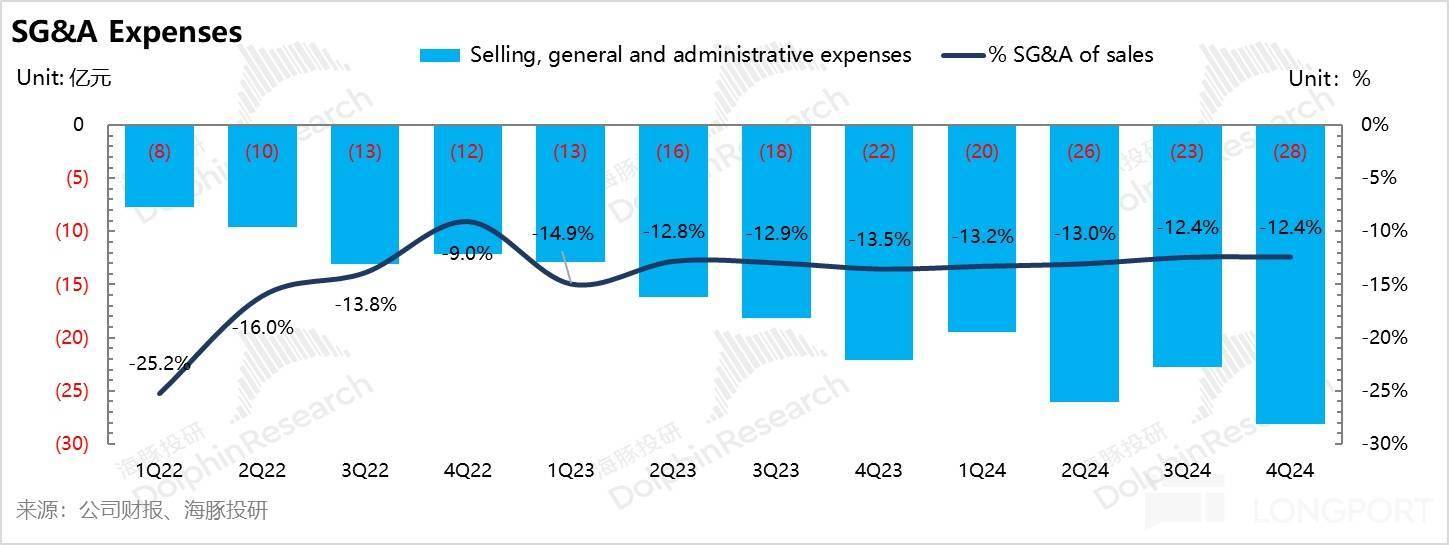

② 销售和行政费用本季度 28 亿,环比增长 5.5 亿

四季度销售和行政费用 28 亿,绝对值上相比上季度 22.7 亿增长约 5.5 亿, 主要由于国内和海外销售渠道的扩张,以及新车极氪 7X 的上市营销活动。

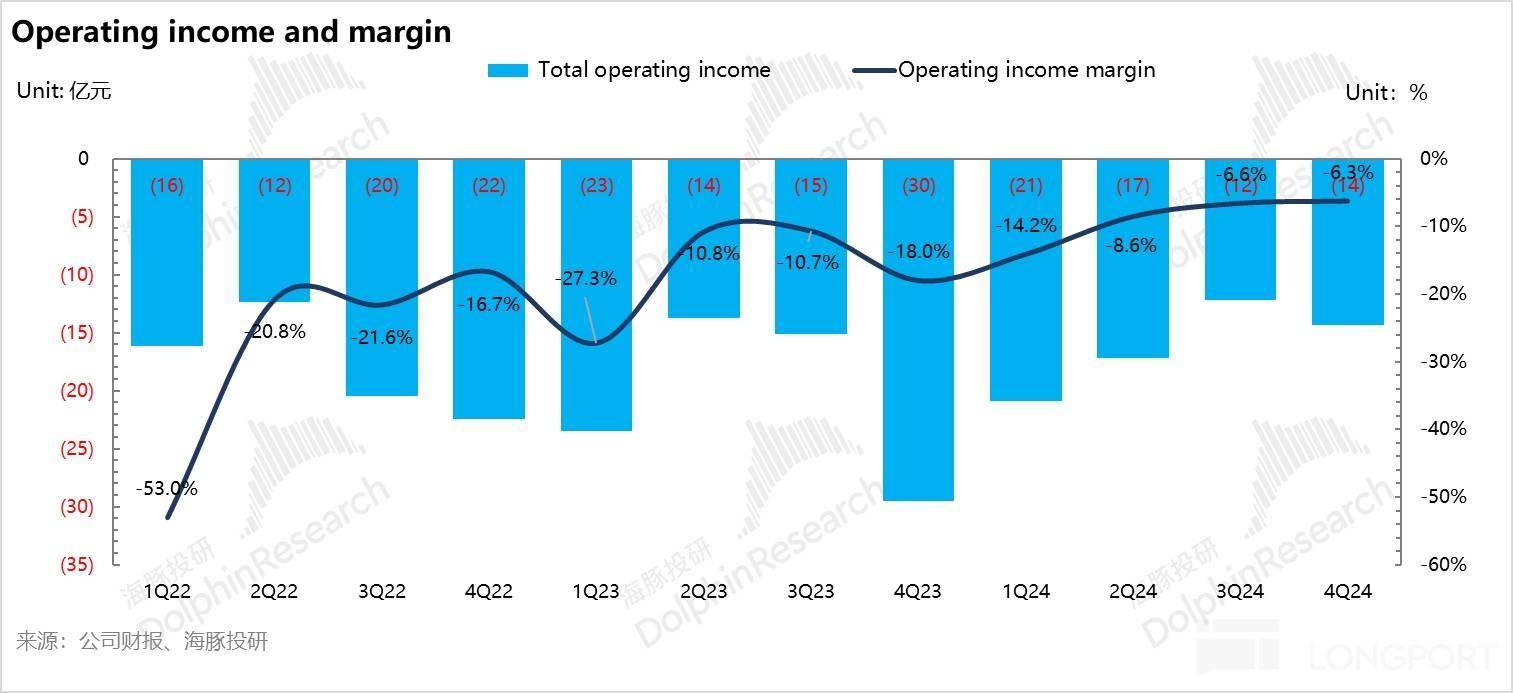

本季度经营亏损-14 亿,低于市场预期-8 亿,而经调整后净利润-9 亿,同样也低于市场预期-7 亿,虽然本季度整体毛利率端超市场预期,但因为研发费用的高增,最后经营亏损和经调整后净利仍双双不及市场预期。

京公网安备 11011402013531号

京公网安备 11011402013531号