Buff叠满!小米要闯“产能、AI、具身智能”三道关

作者/ 记者 毛宇

编辑/ 郝俊慧 孙妍

3月18日晚间,小米集团发布2024年全年及第四季度财报。小米创始人、CEO雷军称其为“小米史上最强年报”,多项指标刷新小米历史纪录。

财报显示,2024年小米实现总营收3659亿元,同比大幅增长35%,创历史新高。其中第四季度表现尤为亮眼,营收首次突破千亿大关达1090亿元,同比增幅48.8%。

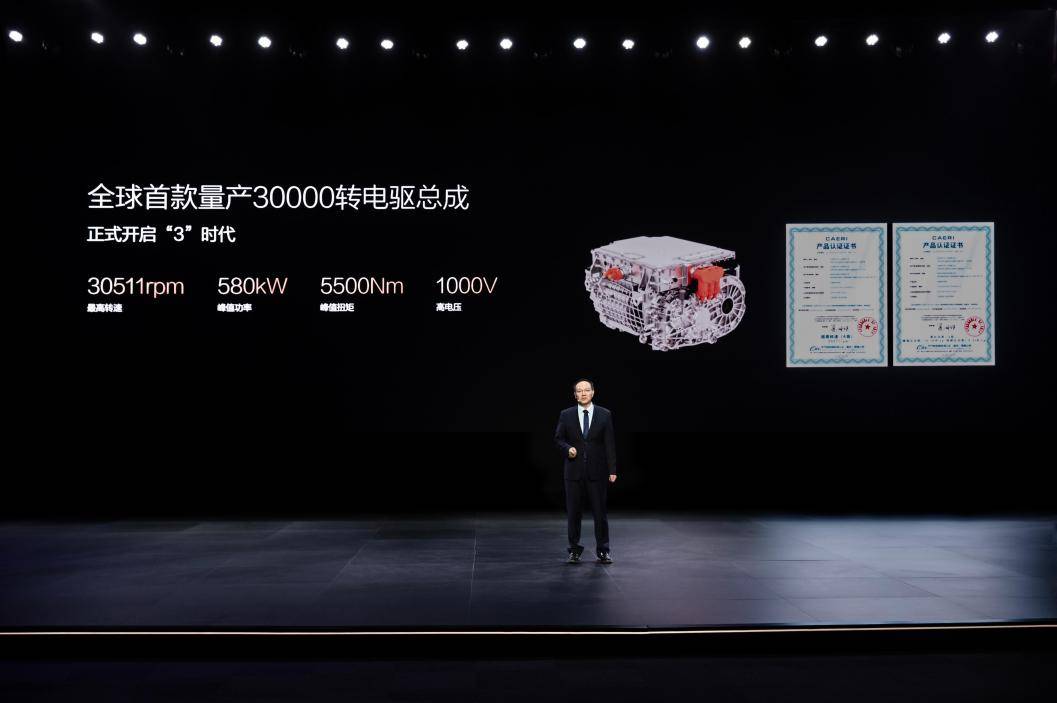

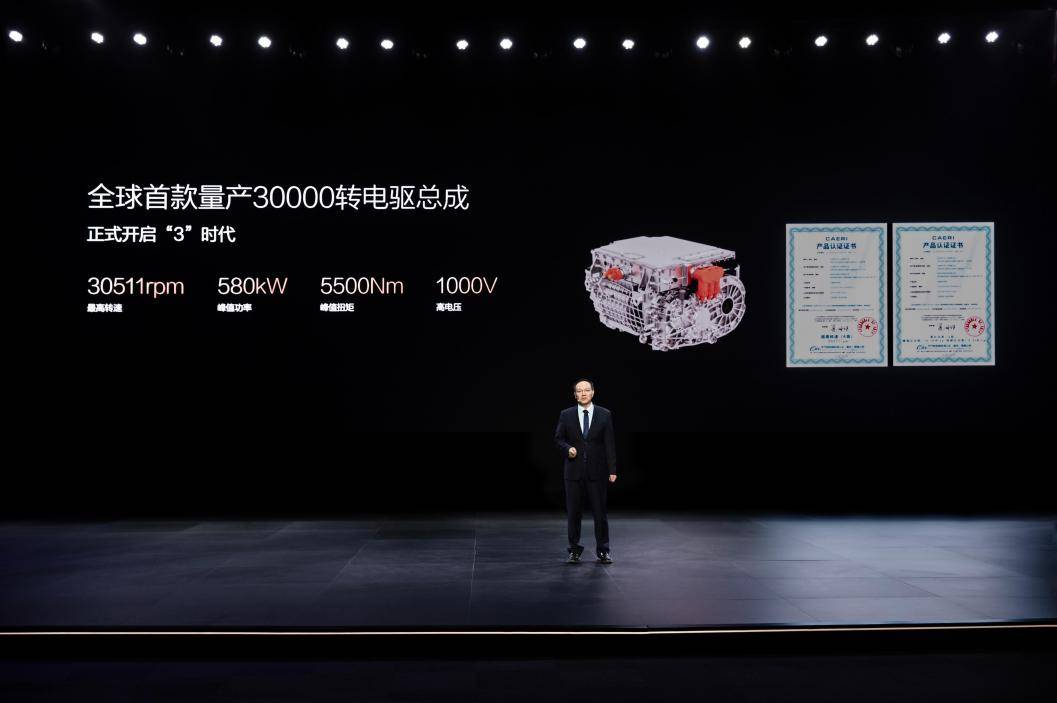

小米汽车无疑是这张亮眼成绩单上最受关注的变量。全年数据显示,小米汽车分部总收入328亿元,仅在Q4便贡献了167亿元。财报发布前的稍早时间,雷军透露,小米刚刚交付了第20万辆SU7,并将2025年的交付目标大幅提升至35万辆。

发布近一年,小米汽车仍热度未减。3月17日,记者实地探访上海核心商圈小米之家发现,SU7交付周期已延长至半年,SU7 Ultra试驾也要等一个月左右。

然而,机遇总是和挑战并存。2025年,小米绕不开最热的AI赛道。小米集团总裁卢伟冰在业绩电话会上透露,公司明确将AI、操作系统和芯片列为三大核心技术方向,总研发经费的25%(约70—80亿元)将投向人工智能领域。但在智能驾驶领域,小米能“后来居上”吗?而作为国内最早推出机器狗的厂商之一,宇树、智元等新兴创业公司在具身智能领域的风头,也远远超过了“铁蛋”。

2023年10月26日,小米宣布将战略从“手机 X AIoT”升级到“人车家全生态”,能否在2025年将这个战略具象为更直观的财报数据,还要看雷军今年的关键落子。

汽车业务成就市值“神话”

3月17日,一家上海核心商圈的小米之家里,SU7新色“璀璨洋红”吸引不少用户驻足围观。一名销售人员告诉记者,目前SU7性能配置并未做调整,仅新色到店,销售依然火爆,“现在下定到提车至少需要等待半年”。刚发布不久的SU7 Ultra也很受欢迎,销售告诉记者,SU7 Ultra目前仅在上海部分门店做展示,试驾预约可能需要等待一个月左右。

次日,小米发布财报,“小米汽车单台亏损4.5万元”话题随即冲上热搜。数据显示,智能电动汽车业务全年交付136854辆SU7系列,该分部经调整净亏损62亿元。以交付量折算,单台平均亏损约4.5万元。

但如果将该数据与去年年中二季度财报对比,小米汽车业务正逐渐收缩其亏损面,从每台平均亏损6万元减少至4.5万元。财报显示,第四季度,小米汽车净亏损收窄至7亿元,较前三季度呈现明显改善趋势。

“规模效应将成为扭亏关键。”有行业分析师指出。截至3月18日,SU7累计交付突破20万辆,旗舰车型SU7 Ultra更提前达成全年1万台销售目标。随着交付量向2025年35万辆目标跃进,研发成本(含智能驾驶、座舱系统等)、工厂建设、充电网络等前期投入将加速摊薄,待未来交付量逐渐提升,小米汽车盈利拐点可期。

尽管收入占比还不足20%,但显然,汽车业务正成为小米资本市场价值重估的核心引擎。截至3月19日收盘,小米股价定格于58.2港元,比一年前上涨近三倍,市值突破万亿港元。卢伟冰表示,在“人车家全生态”战略协同下,汽车帮助小米品牌实现明显破圈。

产能仍存缺口

业绩趋稳之后,2025年,小米汽车仍面临一场产能与交付的攻坚战。

据小米官方消息,已建成投产的小米汽车超级工厂(一期工厂)占地71.8万平方米,额定年产能15万辆。目前通过24小时双班生产,当前月产能已提升至约2.4万辆。但若要实现2025年35万辆的年度目标,月均交付需接近3万辆,产能缺口仍超20%。

新产能的希望来自小米汽车超级工厂的二期。2024年7月,小米竞得北京亦庄新城一块约52公顷的建设用地使用权,预计于今年6月竣工投产。

3月19日,市场再度传出消息,北京市规划和自然资源委员会经济技术开发区分局于3月11日公布了规模约52公顷的地块规划方案,该地块毗邻小米在建的二期工厂。知情人士透露,由此小米汽车工厂(二期)总面积将扩展至约105公顷(105万平方米)。这将是一期工厂的1.5倍。

二期工厂投产后,小米汽车超级工厂合计额定年产能将超30万辆。若叠加产能爬坡与生产优化,或有望触达35万辆目标。不过,据财报披露,今年年中小米还将正式发布首款SUV车型——YU7,此前社交平台已有用户发帖称偶遇测试车上路,届时小米汽车工厂的产能压力或将Buff叠满。

小米集团总裁卢伟冰在业绩电话会上坦言,目前小米内部对汽车业务没有设定非常明确的盈利时间表,但会努力改善该业务的盈利状况。

据了解,小米正联合供应链上下游启动效率优化,试图通过双线推进产能爬坡与产品矩阵扩展,争夺市场窗口期。

从高端走向超高端

高光的汽车业务,似乎遮掩了小米手机的锋芒,但事实上,手机和IoT仍是小米盈利大头。

财报显示,去年小米智能手机业务收入为1918亿元,同比增长21.8%,毛利率达12.6%。根据Canalys数据,2024年小米全球智能手机出货量排名稳居第三,市场份额为13.8%。

卢伟冰表示,今年小米手机的全年出货量目标提升至1.8亿台,并向2亿台迈进,“在市场大盘增长缓慢的情况下,小米手机成长速度远高于大盘,小米的目标是每年提升1%的市占率,且随着国际化战略推进,平均单价也会提高,各业务间的协同效应会愈发显著”。

进军高端机型市场,是小米在手机业务线上的决心。不久前推出的Xiaomi 15 Ultra便是小米的利器之一。有小米销售员告诉记者,15 Ultra已成为小米手机线最受欢迎的产品之一。

卢伟冰透露,未来五年,小米将从高端迈向超高端,着力发展6000至8000元甚至8000元至1万元以上价格段的手机产品,同时将品类从手机、汽车拓展到其他品类,构建全生态高端化,并借助国际新零售的启动,进一步推动小米在国际市场的高端化发展。

摩根士丹利曾分析,小米的生态协同能力,可能改写电动汽车行业的盈利逻辑。

事实上,2024年财报中,小米IoT与生活消费产品业务是最大的惊喜,首次突破千亿规模,全年收入达1041亿元,同比增长30%。其中智能大家电收入同比增长56.4%,空调、冰箱及洗衣机出货量增幅明显。

AI与机器人的双线突围

不过,翻阅小米这份“史上最强年报”,AI与核心产品及场景的融合还缺了些亮点,尤其是“硬件+AI”的双线布局,如今面临多重挑战。

在大模型领域,小米来得并不早。相较于阿里、百度等提前数年布局大模型的厂商,小米2023年才发布自研13亿参数大模型,智能座舱也有华为鸿蒙、小鹏XNGP等成熟方案在前,超级小爱的“智能化”仍被大量网友诟病。不过,小米的优势在于拥有海量设备、用户、场景和数据,这为AI技术的研发和应用提供了坚实基础。

这一点从卢伟冰将小米未来重点方向确定为做好交互,尤其是“超级小爱”的产品化中可见一斑。小米若短期内无法实现AI产品化突破,恐将错失市场窗口期。

具身智能也是小米无法避开的话题。从手机到汽车,再到具身智能,似乎是全球车企形成的共识。2021年,小米发布四足机器人CyberDog(铁蛋),2022年,发布人形机器人CyberOne(铁大),近期,北京亦庄机器人基地也被曝启动产线调试,但何时量产,仍无消息。小米相关负责人透露,CyberOne当前仍处于技术优化阶段,尚未进入量产准备期。

相较于汽车,机器人业务的风险更为具象。核心零部件仍依赖外部采购,谐波减速器、力矩传感器等关键部件受制于国外厂商,消费级人形机器人尚处市场教育阶段,且宇树、智元等创业公司已大出风头,而更关键的具身基座大模型以及数据集,小米也没有向外界透露更多消息。

反观友商特斯拉,在2025年CES上,特斯拉CEO埃隆·马斯克明确表示,特斯拉人形机器人Optimus(擎天柱)计划在2025年生产数千台,并于2026年、2027年分别将产能提升至10倍(5万~10万台)和50万台以上,实现指数级增长。

虽然特斯拉经常跳票,但人形机器人赛道显然是个更好的故事,需要长期投入和耐心,而小米刚刚讲了一个开始,仍需在短期回报和长期战略之间找到平衡。

2025年,小米的“后发突围”故事正迎来关键验证期。

排版/ 季嘉颖

图片/ 小米

来源/公众号vittimes

京公网安备 11011402013531号

京公网安备 11011402013531号