近年来,经济大环境不够景气,网上唱衰房市的声音不少。但回归现实,人们发现房子还是很难买得起。

这届年轻人也早就看清真相,买房从来就没容易过。据英国一项最新调查,在2,000名年龄介于18岁至45岁的受访者中,有40%的人认为他们仅靠自己是永远无法买得起房子的。

买房之路犹如攀登蜀道,很多人在第一步攒首付时就被卡住了,房价节节攀高,不断上涨的租金还要蚕食收入,要攒下足够的首付确实难。

除了求父母资助外,越来越多的人也打起了“合买房”的算盘。

27岁的杰克(Jack)和28岁的杰玛(Gemma)是一对好朋友,也同为技术顾问。过去几年,他们两人在伦敦合租了一套房,却一直饱受租金上涨的困扰。

当房东提出再次上涨租金时,杰克和杰玛不约而同产生了买房的念头,但一个人的薪水显然不足以负担伦敦的房价,于是,他们做出一个大胆决定,合买房!

去年,他们以44万英镑的价格在伦敦东南部购买了一套两居室房产,首付为4.4万英镑,两人平分了这笔钱。

这对从事咨询行业的朋友坦言,朋友合购的便捷程度超乎预期:"主要挑战来自律师环节,但这属于购房时普遍会遇到的问题,与是否和朋友合购无关。"

对于想要和朋友买房的人,他们的建议是:"保持绝对透明,充分沟通规划。需要开放讨论房产需求、地段选择乃至财务细节。坦诚相待才能避免意外,防止错过心仪的住所。"

两人透露,他们早就为购房做准备,一直在攒钱,并且通过政府购房储蓄计划来增加存款。这次合买房让他们登上住房阶梯的计划提前了好多年。

他们也力荐这种方式:"社会总期待人们与伴侣购房,但我们根据现实需求做出了明智选择。"

的确,合买房可以减轻购房者的首付和贷款压力,但这种模式真的像杰克和杰玛所说那么靠谱吗?在英国,合买房有哪些途径?又有哪些风险?

一、合买房的类型和途径

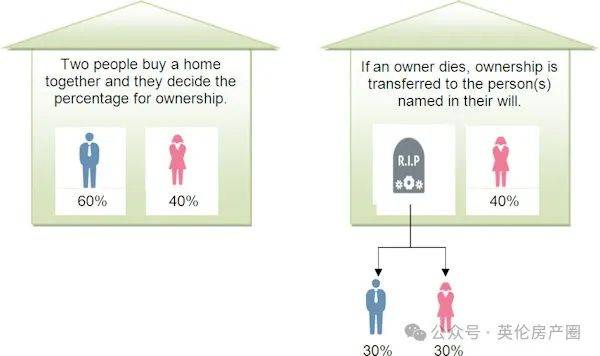

当两人(或多人)共同购房时, 可选择"共同共有(joint tenants)"或"按份共有(tenants in common)"。

共同共有意味着双方平等拥有房产全部权益。若一方去世,其50%份额将自动归属另一方——不能通过遗嘱将份额留给他人。

按份共有则允许各方(两人或多人)持有特定比例产权——即各方持有房产的不同份额,这些份额可以相等或不相等,且各方份额都是独立的,可通过遗嘱对自己的份额自由处置。

这些约定需通过律师起草的法律文件——信托契约(deed of trust)或信托声明(declaration of trust)进行确认。

二、如何与不同关系下的人合买房

01

与配偶共同购房

SPF Private Clients的首席执行官马克·哈里斯(Mark Harris)指出, 已婚夫妇通常选择共同共有模式,即共同持有完整产权而非特定份额。

他补充道,这意味 出售房产时,双方有权平分收益,无论各自为首付或还贷贡献多少。

但他指出,离婚时未必能对半分割财产。虽然离婚财产分割通常以50:50为起点,但法院更注重公平而非绝对均等,而且会考虑每个伴侣的需求,对婚姻的贡献,子女抚养安排及未来收入潜力等因素。

02

与未婚伴侣共同购房

未婚伴侣可选择共同共有或按份共有。后者允许每个人按首付比例或还贷贡献确定产权份额,该比例可随情况变化调整(如一方提前偿还大额贷款)。

但需注意的是, 房贷仍属共同债务,每一方均可能对全部债务承担责任。

在与未婚伴侣共同购房时, 双方应聘请律师起草信托契约,明确各方拥有的产权份额及出售财产时收益应如何分配。

另外, 还可以考虑签订同居协议(cohabitation agreement)。该协议将规定双方同居期间的财务、财产及子女等事项安排,以及遇到分手、患病或死亡等突发情况时的处理方式,通常费用在350-500英镑之间。

Purplebricks Mortgages的法律总顾问马克·詹金斯(Mark Jenkins)表示,同居协议通常涵盖房贷支付、抵押贷款署名、产权持有方式等内容。还将包括一方出现还款困难如何应对,房屋维护费用如何分配,固定设施归属于谁,出售房产或收购对方份额时有何要求等问题的说明。作为合同文件,其灵活性允许各方根据需求定制条款,有助于明确权责。

值得关注的是,英国政府已确认将于今年就"加强未婚同居伴侣权益保护"展开磋商。

03

与朋友/兄弟姐妹共同购房

Fairview New Homes表示,朋友合购正成为首次购房者的热门选择。 多数与朋友、兄弟姐妹或房产投资者合购房的人,会选择按份共有,各自持有特定比例产权。

选择可信赖的合购伙伴至关重要, 这可能涉及到联合抵押贷款,各方将对债务承担"连带责任",这意味着贷款机构可向任何借款人追讨全部债务。即使按时还款,一方财务状况仍可能影响另一方的信用记录。

Experian的消费者专家约翰·韦伯(John Webb)指出,如果你和某人共同申请抵押贷款,那么你们的信用报告之间就会产生联系,即所谓的“财务关联(financial association)”。未来申请信贷时,机构可能核查关联方的信用记录。若对方存在负面信息,可能影响审批结果,导致更高利率或更低额度。需要警惕的是,双方对账户承担共同责任,任何逾期还款都将影响彼此信用评分。

朋友或兄弟姐妹合购通常不是终身安排。与未婚伴侣类似,最好通过信托契约以及同居协议明确每个人的权责。

例如,协议中可以包括遇到以下情况时的处理方式:是否允许一方的伴侣搬入;一方想搬出去并出租自己的房间;一方想卖掉房子搬走但另一方不想搬走等。

04

与父母共同购房

从技术上讲,人们可以与父母共同共有或按份共有,但更常见的选择是申请" 联合借款人单一产权人抵押贷款(joint borrower sole proprietor,通常缩写为JBSP)”。

该模式下父母将共同承担抵押贷款还款的责任,但他们的名字不会被列入产权契约中。此类贷款可以帮助首次购房者获得更高额度贷款,因为机构在计算抵押贷款负担能力时,会将借款人父母的收入也考虑在内。如果借款人未来有能力支付,也可转为单人抵押贷款。

哈里斯指出,JBSP贷款正变得越来越受欢迎。虽然并非所有机构提供,但选择正在增多。如Gen H允许最多6人共同贷款,Metro Bank对联合贷款担保人的身份限制相对宽松,Hinckley & Rugby建筑协会可通过拆分贷款期限允许高龄担保人等。

另外,巴克莱、Accord Mortgages、Skipton建筑协会、爱尔兰银行等机构也值得关注。

此外, 父母资助方面,赠予首付也日益普遍。这类来自父母或亲属的现金赠送(非借款)可用于支付部分或全部首付。

最后,我们再简单说说合买房有哪些风险。

三、合买房的风险

合买房有很多优势,但也有一定的风险,包括以下方面:

01

可能会影响双方关系

如果合买双方关系好,那么遇到问题也许很好解决。但当情侣分手、朋友交恶或夫妻离婚时,这可能会让房产处置陷入僵局。另外,合买房后,装修费、物业费等日常支出若分担不均易引发矛盾。

02

产权纠纷风险

若未明确约定共有方式(按份共有或共同共有),可能因产权比例划分不清产生纠纷。

03

贷款中存在连带风险

共同买房涉及房贷时,会产生连带责任,一方逾期很可能影响所有购房者信用记录。

04

收益分配和退出风险

合买房后,一方中途想要出售自己的份额变现时,若协议中未约定有关条款,可能被迫低价出售。出租收益分配、房屋增值收益归属若无书面约定,也易引发争议。

此外,入住后的改造或扩建可能会带来房产价值的变动,如果事项没有商议如何分配,也许会引发纠纷。

房产圈的结尾提示:

随着房价的不断上涨,合买房似乎成为一种可能。相比单独购买,合买确实存在优势:可以支付更大额度的首付;通过合并收入,可以借到更多的抵押贷款;分摊各种购房成本,如印花税和律师费;搬进新家后分摊家庭账单等。

但值得警惕的是,这种方式也存在一定的风险,若想规避潜在纠纷,需要我们选择可靠的对象,提前拟好法律协议,对各种可能出现的问题,譬如房产出售,收益分割等做好协商。总之,要三思而后行。

京公网安备 11011402013531号

京公网安备 11011402013531号