作者 | 丁卯 范亮 黄绎达

编辑 | 郑怀舟

3月19日港股盘后,腾讯控股(以下简称:腾讯)发布了2024Q4及全年的财务报告。

财报显示,2024Q4,受益于AI赋能的广告平台升级、视频号用户参与度提升、以及长青游戏的增长,公司录得营收1724.5亿元,同比增长11%,超市场预期的9%。在收入稳健扩张的同时,腾讯在利润端的表现依然亮眼。2024Q4公司毛利润为906.5亿元,同比增长17%,对应毛利率53%;Non-IFRS经营利润594.8亿元,同比增长21%,连续9个季度跑赢收入增速,对应经营利润率34.5%。

全年来看,2024年腾讯录得营收6602.6亿元,同比增长8%,同期,毛利润为3492.5亿元,同比增长19%,对应毛利率53%;Non-IFRS经营利润2378.1亿元,同比增长24%,对应经营利润率36%。

然而,除了业绩高质量增长之外,市场更为关注的是当前腾讯在这场AI竞备赛中的进展。去年四季度以来,腾讯全面发力AI资本开支力度显著加大,根据披露,四季度腾讯资本开支高达366亿元,其中,AI项目发展所涉及的资本开支付款为390亿元,大超市场预期的260亿。而市场预计2025年公司的资本开支更是将超过千亿级别。

在巨大的资本开支力度支持下,未来AI业务尤其是AI相关应用的潜在爆发无疑会给腾讯带来新的估值逻辑。受益于AI业务的想象空间,今年1月初开始,腾讯股价已经反弹了近45%。

那么,本季度腾讯财报有哪些亮点?AI又会给公司带来怎样的想象空间?

01 增值服务:游戏重回巅峰带动收入高增

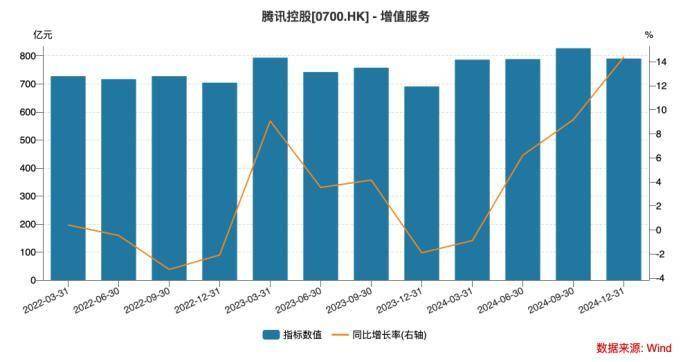

财报数据显示,2024Q4,腾讯增值服务业务录得营收790亿元,同比增长14%。其中,游戏业务收入为492亿元,同比增长20%,远超市场预期;社交网络收入为298亿元,同比增长6%。

2024年全年,增值服务录得营收3192亿元,同比增长7%,营收占比49%。其中,游戏业务收入1977亿元,同比增长10%,超市场预期;社交网络收入1215亿元,同比增长2%。

图:腾讯增值服务单季收入与同比增速;资料wind,

具体来看,国际游戏方面,受益于腾讯芬兰手游子公司Supercell业绩快速增长以及新游戏《帝国时代》手游和《流放之路2(Path of Exile 2)》抢先体验版发布的驱动,四季度国际市场游戏收入录得160亿元,同比增长15%,再创历史新高,2024全年收入为580亿元,同比增长9%。

数据显示,出品了《荒野乱斗》、《部落冲突》等热门游戏的Supercell 2024年的销售收入接近30亿美元,同比增长77%。与此同时,《流放之路2》抢先体验版发售当日即登顶Steam全球畅销榜,上线两周便斩获Steam平台2024年度新品铂金级、最热玩游戏铂金级以及最畅销黄金级游戏等多项荣誉。

本土游戏方面,本季度录得营收332亿元,同比增长23%,2024全年收入1397亿元,同比增长10%。腾讯游戏业务在四季度稳健增长主要取决于以下三点:

(1)去年同期的低基数效应;

(2)长青游戏矩阵的进一步扩容及持续稳健增长,为公司提供的业绩基本盘。2024年腾讯旗下长青游戏从12款提升至14款,与此同时,《王者荣耀》《金铲铲之战》《无畏契约》等王牌游戏长期贡献稳定营收。以2021年上线的《金铲铲之战》为例,据Sensor Tower统计,《金铲铲之战》四季度流水同比增长30%,连续八个季度实现双位数增长;

(3)在王牌游戏可圈可点之下,四季度上新的游戏也展现出了强劲的增长势头,贡献新的增量,去年9月上线的《三角洲行动》在PC端颇受欢迎。

在收入端稳步扩张的同时,增值服务的盈利能力也进一步好转。24Q4,腾讯增值服务业务毛利润为442亿元,同比增长19%,持续超过同期收入增速,毛利率也从23年同期的54%,进一步提升至56%。全年看,增值服务业务毛利润同比增长12%,对应毛利率为57%,较2023年提升3个点。

整体来看,2024Q4受益于行业大盘的回暖、长青游戏矩阵稳步贡献增长以及新游戏的积极推进,腾讯游戏业务展现出了强劲的复苏与增长趋势,推动增值服务业务创收和盈利能力的进一步增强。考虑到长青游戏的稳定贡献以及25年公司仍储备有《无畏契约》手游、《王者荣耀:世界》等颇具看点的游戏,后续增值服务业务有望延续高增长。

02 营销服务:景气度回升和技术升级共同驱动收入增长

营销服务业务分部在2024Q4实现收入350亿元,同比增长17%,广告业务在本季度收入增长的核心驱动因素,是广告主对视频号、小程序和微信搜一搜广告的需求增长,其底层的核心逻辑是随着经济的逐步回暖,重点行业的广告投放均有所增长,广告行业beta向好,腾讯作为行业龙头自然因此而受益。

图:腾讯广告单季收入与同比增速;资料wind,

近年来,在逆周期的背景下,腾讯广告收入保持了相对强劲的增长势头,一方面是腾讯国民级的社交网络本身就是巨大的流量入口,这是腾讯作为广告行业龙头的基础,另一方面是腾讯对广告技术平台的持续升级迭代,特别是近年来通过AI来赋能广告业务。

在技术层面上,AI赋能广告业务的核心点是在多个维度上做到更精准的匹配。其具体方向是通过AI来学习用户行为,比如兴趣、对广告的反应、通过广告的交易行为等,以提升广告推荐的相关性;通过大语言模型来进一步优化广告排序系统,以提升广告点击率和广告主投放。

利润方面,广告业务分部在本季度实现毛利202亿元,同比增长19%;业务分部毛利的增长,主要由高毛利率视频号广告、微信搜一搜广告等细分业务的收入增长拉动。盈利能力方面,广告业务分部本季的毛利率录得58%,同比提升1pct,环比提升5pct。

03 金融科技与企服:支付服务企稳

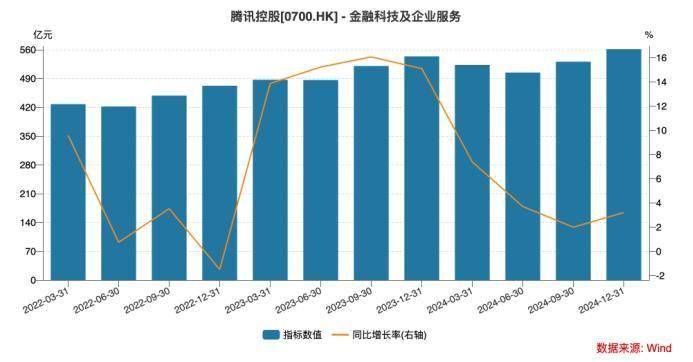

金融科技与企服业务分部在2024Q4实现收入561亿元,同比增长3%。相比去年业务分部15%的平均同比增速水平,本季度的收入增速依然在相对低位。

腾讯金科与企服业务收入的持续放缓,主要是受到了弱复苏的影响,在消费疲软的背景下,支付服务收入在本季度的增长保持稳定是业绩上的一个亮点。理财服务及消费贷款服务收入的有所增长,和商家技术服务费及企业微信收入的增长,是驱动金科与企服在本季度收入增长的主要因素。

图:腾讯金科与企服单季收入与同比增速;资料wind,

利润方面,金科与企服在本季度实现毛利265亿元,同比增长11%;业务分部毛利增长的核心动力,主要由理财服务、消费贷款服务和企业微信的收入增长,以及云服务成本效益的提升。盈利能力方面,金科与企服业务分部在本季度的毛利率为47%,同比提升了3pct,环比下降1%。

04 AI投入超预期,重塑业务版图

总的来说,腾讯交出了一份稳进相宜的业绩报告。

收入侧,腾讯传统的增值服务业务复苏态势明显,2024Q4单季度收入增速14%,特别是游戏业务增速20%,达到2021Q2以来的最高点。同时,营销服务、金融科技及企业服务两大业务的增速环比也有所提高。

利润侧,由于高毛利率收入占比提高,2024Q4腾讯各项业务的毛利率相较23Q4均有明显的提升,其中增值服务同比提升2个百分点,金融科技及企业服务提升3个百分点,营销服务提升1个百分点。

收入侧的稳健增长,叠加毛利率的进一步提升,共同造就了腾讯经调整净利润的高增。

当然,市场对腾讯关注的焦点,实际已经不止于原有业务的收入增长和利润释放。2025年2月份以来,腾讯在DeepSeek爆火后迅速在微信、元宝等应用部署DeepSeek的操作,不仅展示出了其对AI行业的信心,同时也引燃资本市场对AI重构腾讯业务版图的预期。

就AI对腾讯业务版图的重构规划来看,腾讯目前的策略是基于“自研+开源”的多模型方案,进行全域业务的融合。一方面腾讯混元大模型持续迭代,相继推出自研深度思考模型混元T1和快思考模型混元Turbo S。另一方面,春节以来腾讯云首先实现一键部署接入DeepSeek-R1,随后ima、元宝、腾讯文档相继接入,紧接着微信开始小范围测试。此外,QQ浏览器、腾讯地图、QQ音乐、腾讯理财通、搜狗浏览器等也纷纷宣布全面部署混元大模型与DeepSeek-R1模型。

根据腾讯披露,腾讯元宝自上线“混元+DeepSeek-R1”双模型版本以来,开启了一系列高频功能迭代,2月至3月日活激增超20倍,成为了中国 DAU 排名第三的 AI 原生移动应用。同时腾讯会议的AI实时转录、智能录制及自动摘要功能推动其AI功能月活增至1500万;腾讯文档月活超2亿,服务超120万家企业与组织。

而从这份财报可以看出,腾讯对接入DeepSeek雷厉风行的态度,其实并不是“一时兴起”,而是早已开始押注。如腾讯财报披露,2024年四季度腾讯资AI项目发展所涉及的资本开支付款为390亿元,金额超过2024前三季度资本开支的总和,大超市场预期,这意味着在DeepSeek爆火前,腾讯就已经开始加大AI的布局。

不过,对AI领域后续的资本开支安排,腾讯并不激进,其预计2025年的资本支出将占收入的低两位数百分比。按此推算,市场普遍预测腾讯2025年资本开支大约落在700-1200亿区间。当然,腾讯也在业绩电话会中进一步表示,其对资本开支的态度将以需求驱动为主,会根据市场变化动态响应。

此外,腾讯还公布了2025年的分红和回购指引,其预计2025年继续回购至少800亿港元的股份,并计划支付现金红利约410亿港元,合计1210亿元,显示其对股东回报依然相当重视。考虑到年度经营现金流总额的约束,腾讯需在分红回购、资本开支间进行取舍,这也是腾讯对于AI资本开支态度并未激进的主要原因。

从估值的角度看,经历2024年至今的一系列反弹后,腾讯股价已从底部翻倍,市盈率也从底部约13倍上升至27倍,达到近5年来75%分位。这意味着估值抬升成为腾讯本轮反弹的主要动力,对于未来,腾讯对AI领域基建和应用的新动向,以及公司各业务板块在AI赋能后业务范式、运营效率的新变化,将成为公司股价能否更进一步的关键。当然,与腾讯2021年的股价高点时相比,当下腾讯的基本面,依然具有吸引力。

图:腾讯PE分位数 资料Wind,整理

*免责声明:

本文内容仅代表作者看法。

市场有风险,投资需谨慎。在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。我们无意为交易各方提供承销服务或任何需持有特定资质或牌照方可从事的服务。

京公网安备 11011402013531号

京公网安备 11011402013531号