文 | 医曜

化腐朽为神奇的疗效,让CAR-T成为最受期待的抗癌疗法之一;但百万级的价格,致使CAR-T疗法的商业化并没有达到预期中的高度。显而易见,如何有效降低CAR-T疗法的成本,正是决定CAR-T疗法全面商业化爆发的关键。

纵观已经上市的CAR-T疗法,之所以成本居高不下,核心原因在于千人千样的“定制化”属性。CAR-T疗法需要采集每一位患者体内的T细胞,通过插入一段编码嵌合抗原受体(CAR)的DNA片段,对患者自身的T细胞进行基因重新编程,从而产生即时和长期的影响。因此每个患者都需要一条单独的生产线,而制备完成后的产品也仅限于患者自身使用。

基于CAR-T疗法的此种特性,业界将所有患者都能使用的“通用型”CAR-T疗法视为破局方向。不过“通用型”CAR-T的细胞毕竟来自体外,很容易就引起机体排异反应,过高的副作用始终是阻挡在“通用型”CAR-T疗法面前的一座大山。

对于CAR-T技术的未来,阿斯利康并没有孤注一掷地押宝“通用型”,而是在收购亘喜生物的15个月后,再次拿下了比利时生物技术公司EsoBiotec的所有权。EsoBiotec专注于体内CAR-T疗法的研发,这是一条完全不同的道路。

伴随阿斯利康的入局,体内CAR-T的热度被点燃,CAR-T的降本之路上又多了一种新的解题思路。

01 另一种底层逻辑

无论是传统CAR-T,还是“通用型”CAR-T,都是先在体外进行T细胞改造,然后再输入到患者体内,似乎体外改造生成CAR-T细胞是底层关键,但体内CAR-T并没有遵循这一底层逻辑。

体内CAR-T技术是一种“自装备”过程:通过保护性载体,将嵌合抗原受体(CAR)分子载送至患者T细胞内,并让这些T细胞在体内自动转化为CAR-T细胞。

与传统CAR-T疗法相比,体内CAR-T并不需要从患者体内提取CAR-T细胞,也不需要提前进行淋巴细胞清除的预处理,不仅整个治疗等待时间更少,而且它还是一种“通货型”技术,无需专门的定制化处理。由于所有的CAR-T细胞均来自患者,因此大幅降低了“通货型”CAR-T所遇到的细胞因子释放综合征(CRS)和神经毒性的发生风险。

虽然体内CAR-T疗法的原理并不复杂,但如何将CAR分子载送至患者T细胞内却是问题的关键,载送CAR分子的保护性载体正是核心技术环节。根据载体的不同,体内CAR-T技术路径再次向下延伸,共可以分为病毒载体和非病毒载体两大技术路线。

阿斯利康此次收购的EsoBiotec,其核心资产正是创新的工程化纳米体慢病毒平台(ENaBL),隶属于病毒载体技术路线。这一路径的代表公司为Interius、Umoja、Kelonia等美国前沿Biotech公司。

除慢病毒载体外,病毒载体还包括腺病毒、逆转录病毒等其他载体。病毒载体会永久性地改变免疫细胞,通过特异性的CAR分子设计,从而使生成的CAR-T细胞具备清除癌细胞的能力。

去年7月,体内CAR-T龙头公司Interius宣布,已获得澳大利亚治疗用品管理局(TGA)的人类研究伦理委员会(HREC)批准和临床试验通知(CTN)许可,以进行其在研体内CAR-T疗法INT2104的临床1期试验,用以治疗B细胞恶性肿瘤,标志着体内CAR-T疗法正式进入临床阶段。或许也正是INT2104的强势表现,吸引了阿斯利康对于体内CAR-T技术的关注。

在非病毒载体路线上,主要技术路径为脂质纳米颗粒(LNP)递送mRNA产生体内CAR-T细胞,代表公司为Capstan、Myeloid和Orna公司。

不同于病毒载体的永久改变,mRNA只能让T细胞暂时表达成CAR-T细胞,这就导致其必须重复给药,不过这也给剂量调整和给药周期留下设计空间,可以在疗效与安全性之间寻求平衡。

得益于mRNA强大的编码能力,mRNA-LNP技术被认为具有更广阔的想象空间。除了适用于血液瘤外,业界也正在探寻基于mRNA-LNP技术的CAR-T疗法在实体瘤和自免领域的可能性。

诸多传统CAR-T疗法无法解决的问题,似乎可以通过体内CAR-T来解决。

02 阿斯利康的野望

拿下EsoBiotec公司,透露出阿斯利康对于CAR-T风口的渴望。

自2012年基因泰克前CEO帕斯卡尔·索里奥特加盟以来,阿斯利康就将肿瘤设定为未来的战略重心。奥希替尼、阿卡替尼、度伐利尤单抗、德曲妥珠单抗等爆款频出,涵盖了三代EGFR抑制剂、BTK抑制剂、PD-1单抗、ADC药物等热门赛道,但唯独CAR-T赛道并没有看到阿斯利康的身影。

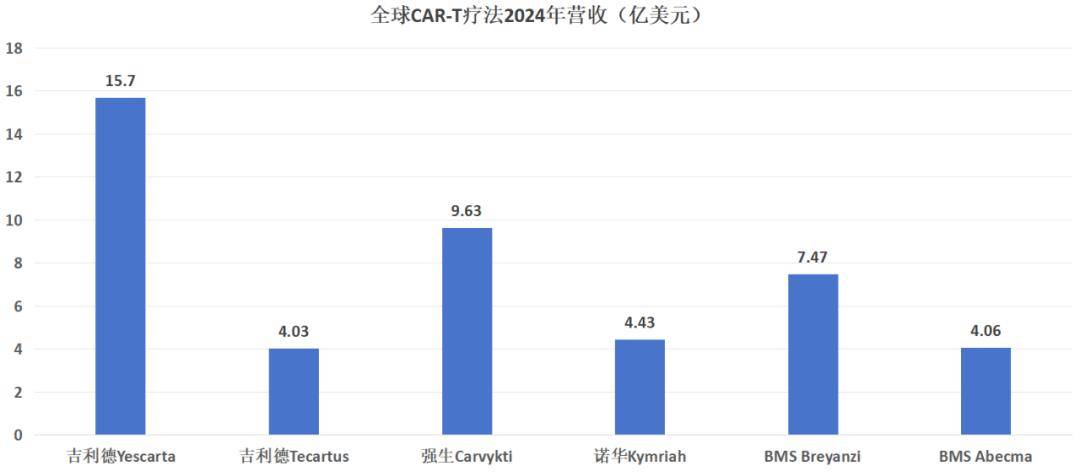

纵观全球CAR-T竞争格局,吉利德、诺华、BMS为传统豪强,强生通过引进传奇生物的Carvykti,也割据了属于自己的市场。由于传统CAR-T药物靶点同质化较高,再加上高企的生产成本,这使得后来者很难再跻身进入这个赛道,这或许就是阿斯利康一直以来的遗憾。

图:全球CAR-T疗法2024年营收,锦缎研究院

尽管阿斯利康错失了CAR-T的第一次风口,但其却对这个赛道垂涎三尺。早在2023年12月,阿斯利康就以12亿美元的价格收购亘喜生物。亘喜生物的愿景正是“引领下一代 CAR-T 细胞疗法”,其核心布局方向为“通用型”CAR-T、增强型CAR-T和双靶点CAR-T。可以说,亘喜生物就是阿斯利康下一代CAR-T疗法竞争的关键筹码。

这一次,阿斯利康再次以10亿美元的价格收购EsoBiotec公司,其中首付款为4.25亿美元,研发和监管里程碑款为5.75亿美元。与亘喜生物类似,EsoBiotec公司同样是聚焦于未来的体内CAR-T技术,正好与亘喜生物形成战略互补。

在CAR-T技术未来之路尚未确定的当下,阿斯利康正在全力填补所遗留的技术空白,这些动作透露出阿斯利康对于下一代CAR-T技术的关注,它并不想再一次错过CAR-T风口。

03 新的竞争早已开启

阿斯利康布局体内CAR-T绝对是颇具前瞻性的做法,但在此之前,MNC就已经多次开展体内CAR-T技术,这个赛道的竞争其实早已开启。

早在2024年1月,同样错过第一次CAR-T东风的艾伯维宣布与Umoja达成总金额14亿美元的合作,两家公司将利用Umoja专有的VivoVec平台共同打造体内CAR-T药物。无独有偶,安斯泰来也借由子公司Xyphos Biosciences,与Kelonia公司达成一笔总金额近8亿美元的合作,两家公司将围绕Kelonia公司的核心技术,共同开发体内CAR-T疗法。

无论是Umoja公司,还是Kelonia公司,均是体内CAR-T疗法的先行者。除了已经进入临床的Interius公司外,这两家公司几乎就是体内CAR-T研发进度最快的公司,可见阿斯利康的动作并不是同样也最快的。

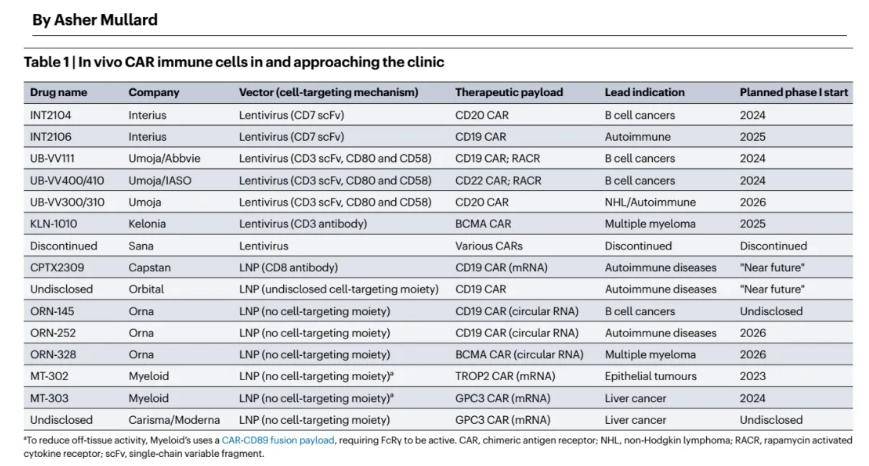

图:体内CAR-T研发进度一览

当然,艾伯维与阿斯泰来均通过合作的方式布局体内CAR-T,而阿斯利康则直接通过收购标的的方式亲自下场,这也足以说明阿斯利康在体内CAR-T的布局决心更大。截至目前,阿斯利康应该算是针对下一代CAR-T疗法布局最完全的企业,既有“通用型”CAR-T,也有“双靶点”CAR-T,还有体内CAR-T,或许在不久的将来,其就会补上mRNA-LNP路径体内CAR-T疗法的缺失。

纵观全局,尽管MNC已经有所动作,但体内CAR-T依然是一门十分前沿的技术,后续仍有极大的不确定性。当年“通用型”CAR-T疗法早期的临床数据堪称惊艳,但在后续推进过程中也遇到了副作用过高的问题,体内CAR-T会否遇到类似的问题?这依然是一个未知数。创新,必然伴随风险。

京公网安备 11011402013531号

京公网安备 11011402013531号