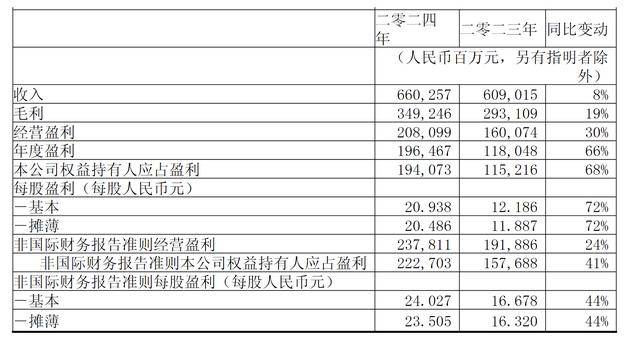

3月20日讯(编辑 胡家荣)昨日腾讯控股发布的2024年财报显示,全年营收6602.6亿元,同比增8%;净利润1940.7亿元,比上年增长68%;NON-IFRS净利2227亿元,同比增41%。

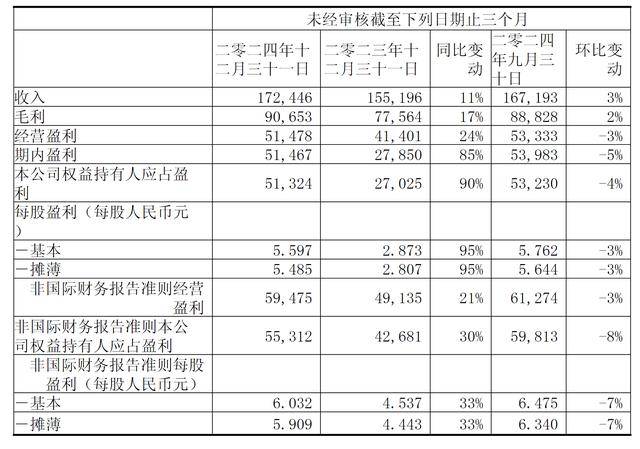

去年第四季度实现营收1724.46亿元,同比增长11%,环比增长3%,超出市场预期的1687.4亿元;调整后净利润553.1亿元,同比增长30%,环比下降8%,但仍高于分析师预测的532.8亿元。

对于这一业绩,多家外资投行集体唱多,他们指出,AI生态重构估值逻辑。高盛、摩根士丹利、花旗等机构近期密集上调目标价,最高看至681港元。

高盛在最新研报中强调,腾讯独特的微信超级应用生态、全球游戏资产及AI代理功能闭环,使其成为AI浪潮中的核心受益者。

中金公司指出,腾讯通过“自研混元+开源DeepSeek”双模型策略,已在AI应用赛道占据先发优势:元宝日活激增20倍跻身行业前三,企业微信收入翻倍,AI广告点击率显著提升。

股价逆势承压,卖空数据异动引关注

尽管业绩与机构评级双优,腾讯股价今日却呈现疲态。截至发稿,腾讯控股跌2.40%,报527港元,未能延续此前涨幅。

注:腾讯控股的走势

首先是卖空量激增:财报发布前,卖空股数从3月17日的239.26万股飙升至19日的560.76万股,卖空比例由10.83%攀升至17.74%。

再者是部分投资者基于“利好兑现即抛售”的历史规律布局空单,加剧市场波动。

高增长能否对冲重投入风险?

腾讯AI战略已进入重投入期,2024年研发支出达707亿元,资本开支连续四个季度三位数增长。尽管管理层称“现金流足以平衡AI投入与股东回报”,但GPU采购、模型训练等刚性支出仍可能压制短期盈利弹性。

部分乐观投资者认为AI商业化将打开万亿级市场空间,而保守派则担忧高研发投入会延缓利润释放节奏。当前动态市盈率约18倍,低于近五年均值,估值修复仍需业绩持续验证。

( 胡家荣)

京公网安备 11011402013531号

京公网安备 11011402013531号