作者丨新熵 茯神

2025年,大概率会是新茶饮赛道IPO的最后窗口期。

先是古茗登陆港股敲钟破发,后是蜜雪冰城一夜突破千亿市值。更早分上市的奈雪、茶百道表现平平,如今还在排队的霸王茶姬、茶颜悦色、沪上阿姨蠢蠢欲动。

早在2023年7月,彭博社就报道过霸王茶姬正在谋求赴美上市,对此官方回复称“目前没有任何明确的IPO计划”;2024年底,曾任职过麦当劳中国CFO的黄鸿飞,火速加盟霸王茶姬担任CFO,想必就是为了加速海外上市以及业务布局的进程。

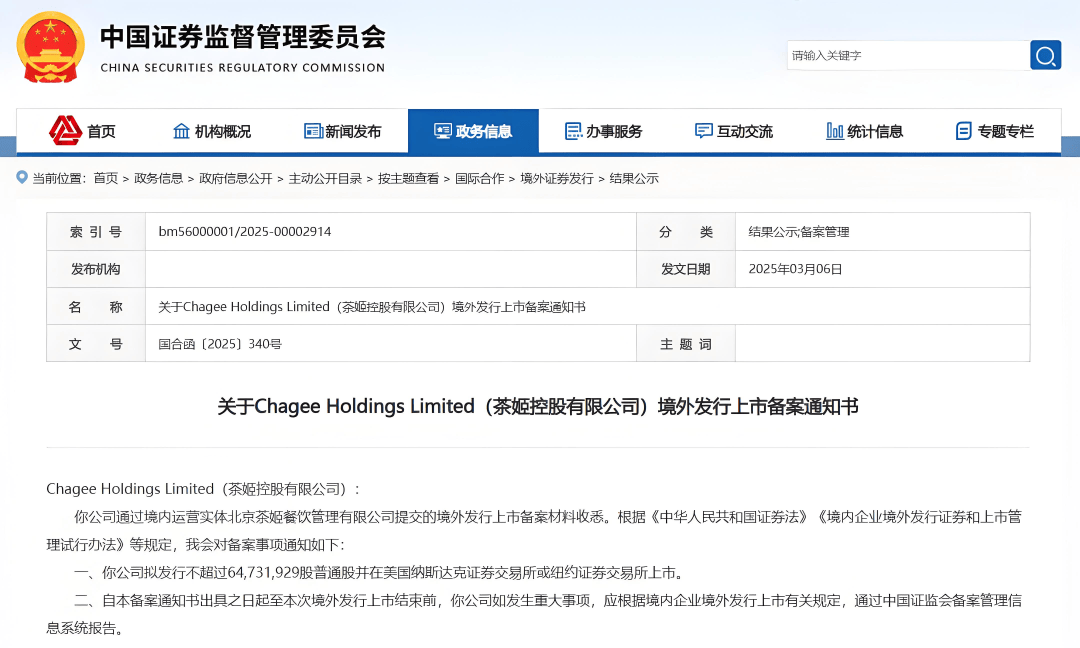

近期,从证监会备案信息来看,霸王茶姬已确定向纳斯达克或纽交所提交招股书。而其赴美之路上最大的不确定性,却可能来自隔壁咖啡赛道的当红明星瑞幸。

一方面,瑞幸曾在纳斯达克创造过国内企业从成立到上市的最快纪录,仅用了18个月;但也因数据造假丑闻破产重组,被扫入美股门槛极低的粉单市场。同样是来自中国的加盟式饮品故事,华尔街的投资者们如何摘掉瑞幸给戴上的有色眼镜,成了霸王茶姬可以预见的挑战。

另一方面,甩掉创始人包袱的瑞幸翻身得如此之快,在国内以酱香拿铁、九块九等创新策略,继续在咖啡赛道领跑;去年还切入霸王茶姬的业务腹地轻乳茶品类,“上午咖啡下午茶”正逐渐成为瑞幸主要受众写字楼白领的标配。

一场奶茶与咖啡的战争,似乎一触即发。

耳熟的商业传奇

霸王茶姬与瑞幸的故事,都要从八年前说起。

前者的创始人张俊杰,被外界耳熟能详的是爽文男主般的成长经历。10岁不幸父母去世,15岁一个人流浪在一家台湾品牌奶茶店打工,18岁前大字都不识几个,却在30岁左右的年纪,把一手创立的品牌霸王茶姬后来居上,硬生生送进新茶饮头部梯队。

同时容易被人忽略的是,张俊杰在奶茶店打工勤恳努力,一路从店员做到店长、区域督导,最后更是担任了云南地区的运营负责人,可谓是深谙经营加盟制茶饮品牌的每一个细枝末节。

另外,有消息称张俊杰的妻子来自一个云南本地的茶叶世家。这或许为霸王茶姬坚持原叶茶品类,在供应链方面贡献了不小的助力。

2017年的时候,张俊杰在上海看到喜茶的爆火,却一眼发现了水果茶品类天生的弊端,那就是对上游原料供应质量以及价格的难以把控。

于是乎,有着云南物美价廉、稳定不绝的茶叶供应,他在昆明开出了第一家霸王茶姬,并抛弃奶茶常用的调制茶粉,改用真正茶叶泡制出茶汤后,再混合牛乳成品。

可异常激烈的市场竞争,让张俊杰使出浑身解数,也只能迈出大本营半步。经过三年多的发展,霸王茶姬在全国范围内开出了200多家门店,且主要集中在云贵川等消费水平一般的西南地区,单店月销售额不足20万元。

虽然与彼时的头部品牌喜茶等相去甚远,但是除了张俊杰之外的其他合伙人,对年度GMV超过2亿、利润超过千万的霸王茶姬很是满意,纷纷提出套现退出或躺平分红的建议。

因为是平分股权的制度,导致没有绝对控制人,满脑子里充斥着“扩张”的张俊杰,甚至萌生出一人出走再单干一个品牌的计划。好在他的“白衣骑士”早期风投机构XVC逢时现身,不仅帮其回购了其他合伙人的股份,还一举替换掉过去的管理团队,重新确立了张俊杰的绝对核心地位。

一位新茶饮赛道投资人士对「新熵」评价称:“XVC的成立时间也就比霸王茶姬早了一年,已经是新茶饮赛道的后半场,就像两个赌性都很强的人碰到了一起。”

自从有了XVC以及后续复星、琮碧秋实等资本的支持,霸王茶姬仿佛一下子从慢车道拐进快车道。不仅把总部从昆明搬到了成都,2022年还开始进入浙江、江苏、广东等9个中东部省份,最终仅用2年时间便完成了近6500家门店的极速扩张,站在了赴美IPO的大门之前。

而瑞幸咖啡从2017年在北京创立伊始,就更像是一场资本参与策划的游戏。

快速造富的代价

快,是瑞幸和霸王茶姬留给外界的共同印象。

2006年进入中国市场的英国咖啡品牌Costa,运营发展至2016年也只开出了344家门店,而2017年成立的瑞幸咖啡,仅用了五个月时间就赶超了对手近10年的扩张之路。

瑞幸创始人陆正耀在创办神州租车时,跑通了用杠杆撬动资本,再快速烧钱扩张,最后上市高位套利的路径。瑞幸咖啡像是换了一个行业的翻版,从管理层到投资方,都与神州系脱不开关系。

一边疯狂开店扩张,另一边烧钱补贴用户,瑞幸咖啡碰瓷着星巴克涉嫌物业垄断,于2019年成功给纳斯达克兜售出一个“中国版星巴克”的故事,顺便刷新了拼多多曾创下的中概股IPO最快纪录。

然而,瑞幸“流血”上市后的首份财报,就难以掩盖亏损扩大的迹象,立刻引来美股市场专业做空机构的注意。2020年初,知名做空机构浑水发布了一份由匿名来源提供的做空报告,指控瑞幸咖啡存在财务造假行为;随后,另一家机构淡水也加入了做空行列。

报告内容非常专业扎实,采用了门店实地监控客流量和顾客小票单据收集等手段,结合瑞幸公开的经营成本、补贴规模进行交叉对比论证,很快逼迫瑞幸亲自承认了22亿的虚增收入。

造假丑闻导致股价暴跌,马上引发了瑞幸创始团队与资方的内讧。几经反转波折之后,陆正耀等管理层被踢出局,资方也用钱息事,保住了市场空间。

霸王茶姬由慢转快,也发生在资本介入之后。门店数量方面,2023年新增1930家,2024年新增超2500家;其中2023年的全年GMV达到108亿元,同比增长了734%,而那一年的行业平均增速只有44.3%。

「新熵」从一位经营多家奶茶品牌门店的加盟商处了解到,霸王茶姬最开始的单店回本周期确实快,大概只要半年,与早年的蜜雪冰城相当;不过自从加快了扩张节奏,前期投入和运营成本攀升,平均回本时间已经超过了一年以上。

公开的财务数据中,霸王茶姬约为60%的毛利率在行业中属于中上游水平,净利率在2023年却只有7.4%,其中品牌运营成本占比高达52.6%。追求速度的同时,就不可避免地粗放,低效的代价也不期而至。

新老神话之争

如果一切顺利,霸王茶姬将成为新茶饮IPO榜单上的第五名,但想要逃脱行业破发魔咒,并没有想象中的乐观。

当年,瑞幸在纳斯达克上市的第四个交易日就迎来了破发,主要原因还是美国投资者更加青睐具有技术壁垒的科技公司,更何况门店还未开到大洋彼岸,二级市场也没办法直观感受消费者一侧的情绪。

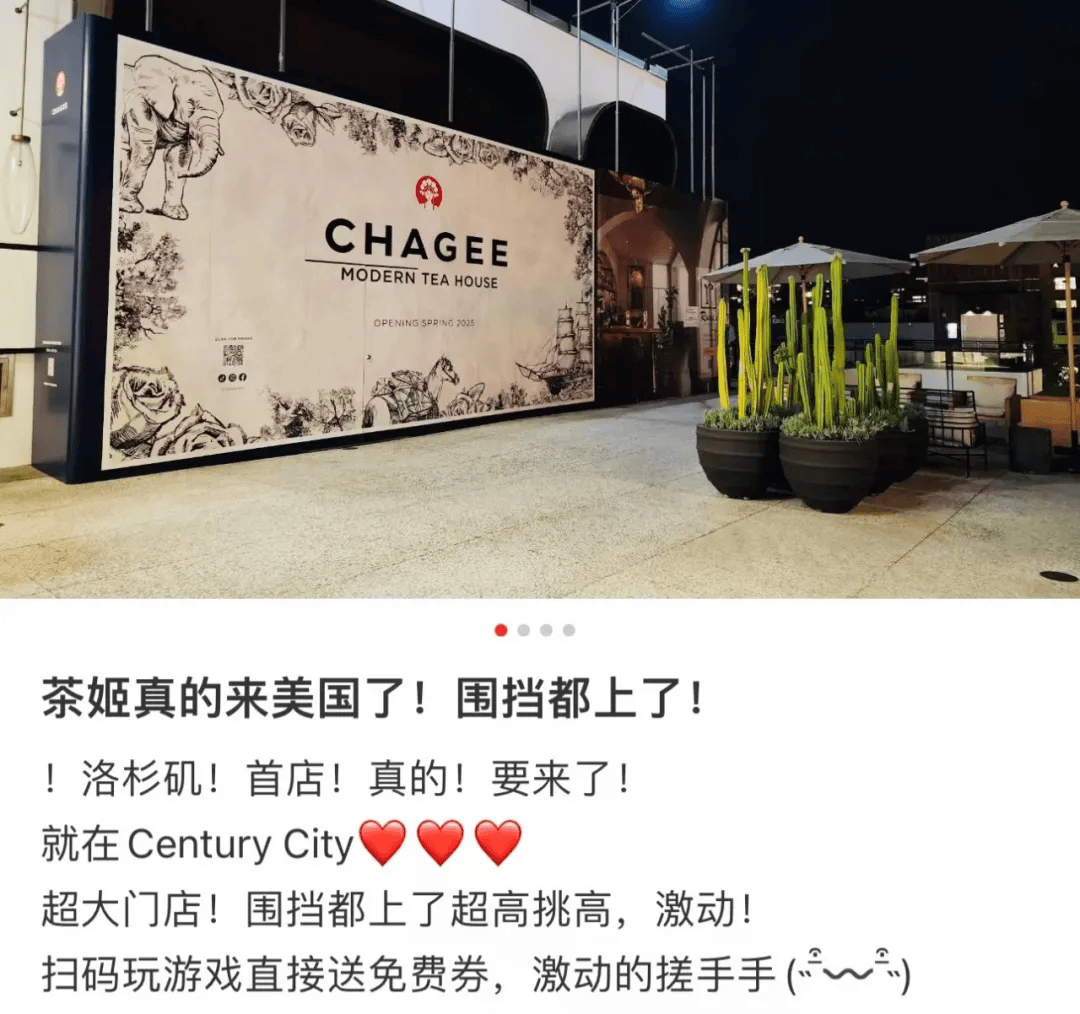

霸王茶姬显然意识到了这块短板,首批北美门店计划于2025年春季落地洛杉矶和尔湾市。不过,经过测算包括加盟费和装修投入在内的单店前期投资,预计高达315万元人民币,人工和租金成本相比国内必然是只高不低。

▲图/小红书截图

另外,排除自身运营和决策上可能会出现的问题,霸王茶姬还需要警惕外部市场竞争对手的迅速动作。比如以瑞幸为首的咖啡品牌,从2024开始便不断试水轻乳茶品类。

事实上,霸王茶姬当初在一众水果茶产品的白热化竞争中杀出,源于提出了“茶拿铁”概念。原叶茶与乳品的配方,正是借鉴了咖啡与牛奶的搭配。原叶茶含有更多的茶多酚和咖啡因,不仅代替了传统咖啡饮品的提神功效,相比水果茶热量更低更加健康。

既然奶茶可以跨界咖啡化,咖啡的奶茶化自然也没有门槛。

2024年8月,瑞幸在官宣刘亦菲成为全球代言人的第二天,悄然上线了名为轻轻茉莉的新款产品,从茉莉花茶、基底乳、牛奶等成分原料来看,与霸王茶姬的爆款单品“伯牙绝弦”十分类似。

而相比均价在16元左右的霸王茶姬,瑞幸在轻乳茶产品上延续了咖啡领域大获成功的“每周九块九”政策。瑞幸咖啡的高管也曾在朋友圈高调宣布称,轻轻茉莉是他们去年卖得最好的一个新品。

截至2024年末,花了四年时间翻身的瑞幸,已拥有了超两万家门店。据联合创始人、现任董事长兼CEO郭谨一透露,其中的1万家是2023年6月-2024年7月新开的。巧合的是,这与霸王茶姬的极速开店期高度重合。

含有纯正茅台的酱香拿铁、与《黑神话:悟空》联名的周边等破圈营销,一点点洗刷着“造假暴雷”的公众记忆。2023年的第二季度,瑞幸还在营收规模上第一次超过了星巴克的中国区业务,如今在美股粉单市场上也成为热门标的,股价超越当初的发行价不少,未来有望重返纳斯达克。

张俊杰曾多次在公开场合表示,霸王茶姬要做“东方的星巴克”。虽然其他新茶饮前辈如奈雪,也曾喊出过类似的口号,但真正能够让星巴克感到紧张的,还是瑞幸、库迪等低价咖啡品牌。2024财年的数据显示,星巴克中国不惜下沉,用同店销售额与平均客单价均下降了8%,才换来了同店交易量持平。

也许,霸王茶姬VS星巴克和瑞幸VS星巴克,这两场较量已经不再是竞争的终点;霸王茶姬与瑞幸在美股上的正面对决,才是决定“中国版星巴克”头衔花落谁家的终极一战。

京公网安备 11011402013531号

京公网安备 11011402013531号