作者:喻博雅

出品: ID:Retail-Finance

永辉超市近来动态成为行业热议之焦点。

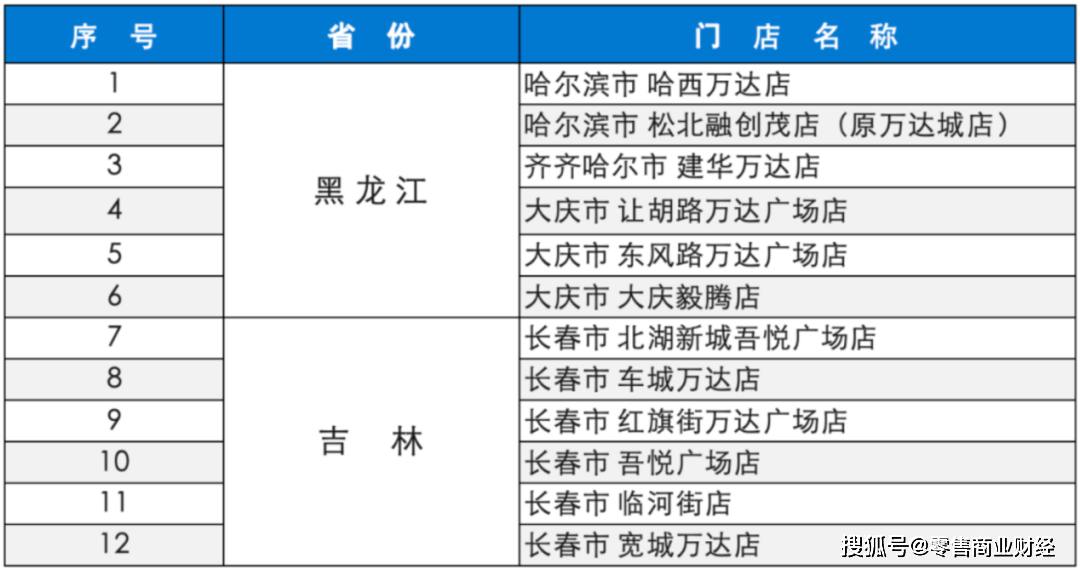

3月18日,永辉超市宣布关闭并转让黑龙江、吉林两省12家门店,由东北区域商超龙头比优特集团接手。此次转让涉及13.7万㎡商业面积,双方交割完成后比优特门店总数将从85家跃升至97家,预计2025年突破100家规模门槛。与此同时,永辉彻底退出经营十余年的黑、吉市场,仅保留辽宁5家门店。

“一进一退”背后,既有永辉“断腕”优化区域布局、清理低效资产的雷厉风行,也有区域零售企业凭借供应链效率与本地化运营能力,对全国连锁零售企业形成的“降维打击”,更预示着行业资源开始向优质的区域零售企业集聚,商超进入大整合阶段。

01 “资源置换式”的交易

实体零售当下的发展境况不必过多赘述,反观永辉的收缩与比优特的扩张,两种不同的战略选择似乎印证了那句:别人贪婪我恐惧,别人恐惧我贪婪。

在东北零售版图的新一轮洗牌中,此次收购于比优特而言是深耕东北市场、构建区域绝对优势的关键举措。

数据显示,截至2024年底,比优特在东北地区已拥有85家门店,年销售额突破70亿元,稳居区域龙头地位。

此次收购的12家永辉门店分布于哈尔滨、长春、大庆等核心城市,总建筑面积达13.7万平方米,其中长春、沈阳等地的门店占据优质商圈资源。通过此次收购,比优特在黑龙江、吉林两省的门店数量将增至97家,预计2025年将突破百家,形成对东北市场的全面覆盖。

图源:比优特商业集团

图源:比优特商业集团

这种规模效应的提升,不仅强化了其在区域内的供应链议价能力,更为其真市美供应链公司的资源整合提供了更大空间。

反观永辉超市,此次战略撤退则是其全国性“调改”战略的延续。若按照规划,今年关掉250-350家店后,永辉的门店将降至四百多家。

事实上,自2021年以来,永辉在东北地区的经营持续承压,多家门店陷入亏损泥潭,整体难以发挥规模优势。再结合永辉连年亏损的业绩表现,很显然,剥离非核心资产、聚焦优势区域成为其止损的必然选择。

图源:永辉超市

图源:永辉超市

我们认为,此次交易并非简单的资产买卖,而是双方基于战略协同的理性抉择。

比优特通过承接永辉门店,获得了成熟的物业资源和稳定的客群基础,且收购后的部分门店仅需进行局部改造即可快速复用。永辉“断腕”能实现资金回笼,进而为其在全国范围内的调改计划提供弹药支持。这种资源置换式的交易模式,体现了零售企业在行业寒冬中的务实态度。

02 独树一帜的经营模式

比优特为何能够在东北零售市场杀出重围?显然,这背后离不开其独特的经营模式和核心竞争力构建。

这家从鹤岗起步的超市企业,经过28年的迭代进化,形成了以“极致性价比”为核心,以供应链重构和数字化升级为双轮驱动的发展模式。

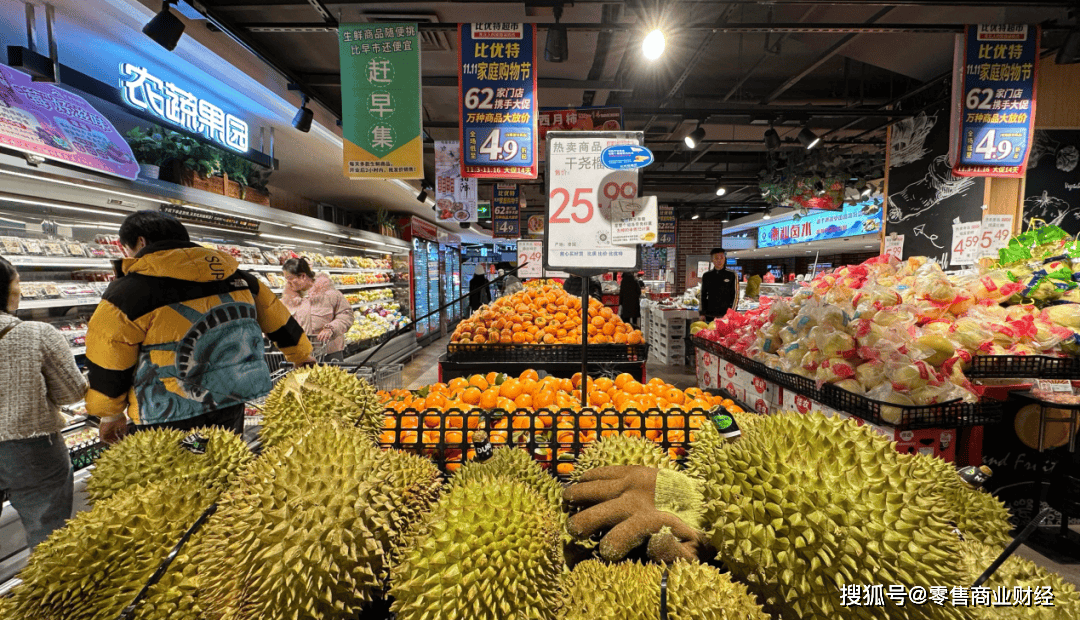

在供应链管理层面,比优特构建了独特的“日日配+集配仓”体系。

通过自建沈阳、济南两大集配仓,实现商品从厂家直采到门店的扁平化流通,且有效提升商品周转效率、降低库存成本与生鲜损耗率。更具颠覆性的是其“拆零配送”模式,将整箱商品拆分为单品配送,实现“以销定配”的精准供应。这种变革使得比优特门店坪效远高于行业均值。

比优特沈阳中街店 图源:

比优特沈阳中街店 图源:

比优特的经营优势可以简单概括为两点:品全、价优。

首先,比优特门店精选20000个SKU,能够真正意义上为消费者提供一站式、自选式的家庭生活解决方案。

一站式的销售模式意味着商品全、动销率高。在比优特商业集团创始人孟繁中看来,“单品多不等于商品全,一万八千个单品,一个月都能动销掉,这才叫商品全。”

其次,不同于传统大卖场经营“货架”的物业盈利模式,比优特的经营模式重心是通过规模效益和高周转来实现“价优”。

比优特通过销售规模的增长带来采购商品的议价空间,从而既能给消费者提供实惠的价格,同时也能增加自身的利润。据了解,比优特商品平均周转天数为23天,个别门店可做到18天以下,缺断货率控制在1%左右;目前所有标品均实现了“零库存”,并且做到日日配。

比优特沈阳中街店 图源:

比优特沈阳中街店 图源:

基于品全、价优的经营特点,比优特让消费者“爱逛”主要靠场景化的陈列、合理的动线设计,以及对零售细节的把控。

针对不同的消费场景,比优特将多个品类商品做集中化陈列。另外,它对消费者在门店购物的消费旅程有较深刻的洞察,会在整体动线中穿插设计游逛高潮来吸引消费者的注意力。

让顾客从目的性消费转变为游逛式消费,比优特花了很多“小心思”,比如在果蔬及肉禽蛋等引流品类中间区域穿插陈列高毛利商品,又比如在临近日化商品区设置折扣区、尾货区等。

比优特沈阳中街店 图源:

比优特沈阳中街店 图源:

整体来看,无论是此前“接盘”家乐福,还是永辉12家门店,比优特超市以“东北区域深耕+高效供应链”为核心竞争力,通过深耕线下、线上为辅,有效选址、抢占点位资源,注重坪效,将门店面积控制在合理规模,供应链保障,持续精进管理效能、提升企业文化等举措,让其门店数量和营收规模均接近“百家百亿”目标。

03 区域深耕VS全国扩张

比优特与永辉的资产腾挪,反映着区域零售企业的强势崛起与全国性连锁的理性收缩。

在区域市场,比优特模式验证了“小而美”的生存哲学。比优特的稳步发展给行业传递的信号是,区域超市是有机会做得好,依旧能在电商大行其道的今天占据一席之地,并非超市行业进入寒冬,而是要反观自身有没有扎实做好选品、价格、服务(细节)与创新。

比优特沈阳中街店 图源:

比优特沈阳中街店 图源:

全国性连锁企业的战略收缩则暴露出传统模式的致命短板。

事实上,永辉在东北的困境并非个案,沃尔玛近年来在东北地区经历了显著的门店调整,关闭了多家门店,而家乐福退出东北市场更是标志性事件。

这些企业的共性问题是:过度依赖全国统采体系导致商品结构僵化,信息系统无法适配区域化需求,组织架构僵化难以快速响应市场变化。正如业内人士所言:“当全国性连锁企业试图用一把钥匙开一百把锁时,注定会丢失市场钥匙。”

图:永辉调改门店

图:永辉调改门店

这场交易更深远的意义在于重塑行业竞争格局。

随着比优特完成对永辉东北资产的整合,其市场份额将直逼华润万家、大润发等全国性玩家。更值得关注的是,其真市美供应链模式正在输出行业标准:通过联合区域零售商建立联合采购联盟,将分散的采购需求集约化,成功将经销商层级压缩至两级以内。这种“区域零售共同体”的构建,或将引发供应链领域的深层变革。

展望未来,零售业将呈现三大演变趋势:其一,区域龙头通过兼并收购加速整合,诞生更多百亿级区域零售集团;其二,全国性连锁转向“核心城市+供应链平台”模式,剥离非核心资产聚焦效率提升;其三,供应链服务商崛起,成为连接品牌商与零售商的新型基础设施。在这个变革时代,唯有坚守零售本质——以更低成本提供更高价值,方能在激烈竞争中立于不败之地。

结语:

当永辉忙着收缩战线时,比优特正在用实际行动证明:深耕区域市场,做好每一件商品,服务好每一位顾客,才是穿越周期的不二法门。这场东北零售变局,或许正是中国零售业走向成熟的重要转折点。

京公网安备 11011402013531号

京公网安备 11011402013531号