时隔一年半,佰维存储(688525.SH)历经多次修改的定增方案终于获得证券会同意注册。

3月17日晚,佰维存储发布公告,公司拟向特定对象发行股票,募资总额不超19亿元,用于惠州佰维先进封测及存储器制造基地扩产建设项目,及晶圆级先进封测制造项目。

二级市场方面,公告次日佰维存储股价高开低走,今日公司股价继续下跌,报收78.3元。

注意到,获批的定增方案,不仅较原计划缩水58%,更暴露出这家科创板新贵的资金饥渴症。在存储行业周期剧烈波动背景下,存货压力居高不下、现金流持续承压的佰维存储,究竟在押注怎样的行业变局?此刻的定增扩产,会是穿越周期的战略卡位,还是产能过剩危机前的豪赌?

19亿定增"腰斩"背后,暴露资金饥渴症

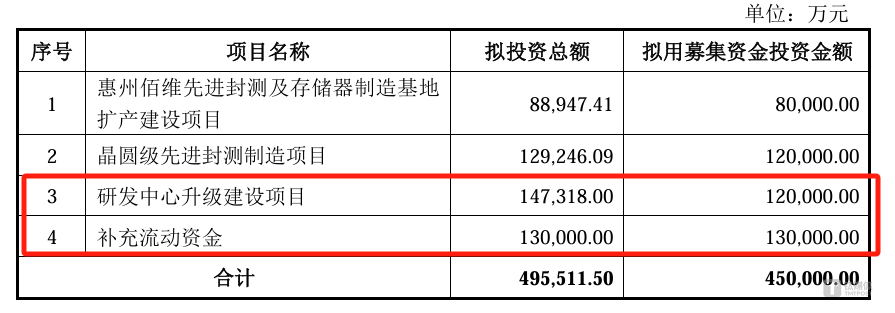

3月17日晚,佰维存储发布定增说明书(注册稿),公司拟向特定对象发行股票,募资总额不超19亿元,其中8.8亿元用于惠州佰维先进封测及存储器制造基地扩产建设项目,10.2亿元晶圆级先进封测制造项目。

发现,对比公司2023年7月的定增预案总额不超过45亿的数额,此次募资规模缩水58%,是最直观变化。

但更深层调整埋藏在募投项目与资金分配中。

根据此前的预案,公司拟募资8亿元用于惠州佰维先进封测及存储器制造基地扩产建设项目;12亿元用于晶圆级先进封测制造项目;12亿元用于研发中心升级建设项目;13亿元用于补充流动资金,合计45亿元。但至2025年注册稿,补流资金被完全剔除,研发中心投入同步消失,剩余19亿元集中投向惠州扩产与晶圆级先进封测项目。

这一调整变化,或许跟公司对“过度融资”的监管妥协有关。注意到,佰维存储的抛出定增预案的时间节点是,公司刚刚完成IPO募资的半年后。彼时,佰维存储还是整个消费电子行业的弄潮儿,公司发行价13.99元/股,半年时间后,公司股价最高达到116.66元/股,涨幅惊人。

毕竟45亿元的定增额度是IPO募资额度5倍多。根据公告资料,公司于2022年12月成功登陆科创板,拟募资8亿元,其中3亿元用于惠州佰维先进封测及存储器制造基地建设项目,2亿元用于先进存储器研发中心项目,3亿元用于补充流动资金。不过最终仅募得资金6.02亿元,未达到预计募资金额上限。

事实上,彼时佰维存储对于流动资金的渴求已经极为迫切。2023年预案发布时,公司经营性现金流已连续三年为负,其中2023年一季度净流出更是达6.46亿元。当时公司短期借款为17.1亿元,一年内到期的非流动负债6402万元,而货币资金只有8.6亿元,公司面临巨大的偿债压力。

现金流持续承压,存货压力吞噬造血能力

佰维存储对资金的迫切性,主要源自于经营现金流持续流出。2021年-2023年和2024年1-9月(下称“报告期”),公司的经营现金流为-4.88亿元、-6.93亿元、-19.66亿元、4.95亿元。连续三年出现净流出。

经营现金流净流出的另一面则是,公司的营收在持续增长。报告期内,公司销售收入分别为260,904.57万元、298,569.27万元、359,075.22万元和344,078.03万元,销售收入持续增长。

尽管营收增长,但公司的净利润却是起伏不定。报告期内,公司的净利润分别为11,657.26万元、6,578.26万元、-64,175.79万元和28,336.09万元。公司2023年的净利润出现断崖式下跌。

公司将原因归结为行业处于下行周期。其表示,2022年下半年半导体行业进入“降温”期,全球半导体存储器市场需求出现剧烈下降,存储器价格出现大幅下滑。

公司在监管的问询函提到,当时出于对中美半导体争端的担忧,佰维存储采取了积极的备货策略。但存货的快速增长给现金流带来巨大压力。报告期内,公司的存货水平分别为15.96亿、19.54亿、35.52亿、37.41亿,存货水平持续增长。

而面临如此庞大存货金额,一旦发生存货跌价损失,那么对净利润就会造成很大的压力。2023年的存货跌价准备当期计提便是造成公司净利润下滑的主要原因之一。报告显示,公司在2023年公司存货跌价准备当期计提19,928.81万元,其中库存商品计提16,292.40万元。公司对此的解释是主要系LPDDR、eMMC、eMCP、固态硬盘等公司主要销售产品当期价格剧烈波动所致。

由于经营现金流持续流出,过去几年佰维存储不得不靠银行借款缓解经营压力,导致其资产负债率也在持续增长。报告期内分别为35.24%、45.10%、69.66%及65.08%。公司在回复问询函里提到,2022年、2023年资产负债率上升主要系公司新增银行借款以满足营运资金需求所致,相关营运资金一方面主要用于随着公司经营规模扩大的经营性应收和存货规模的增加;另一方面主要用于公司在行业低谷时进行战略性的备货。

不过,公司经营性现金流持续流出这一现象,在2024年前三季度净流入4.95亿元,有所缓解。公司对此的解释是,行业需求复苏、公司在保持存货储备的同时持续增强市场竞争力,当期净利润、盈利能力有较大幅度提升所致。

产能是否可以完全消化?

另外,此次定增项目还有一个存疑的地方——定增募投项目与IPO募投项目相同,那么新增产能佰维存储是否能完全消化?

针对这一次问题,监管也要求了佰维存储说明,惠州佰维先进封测及存储器制造基地扩产建设项目扩产是否与公司发展规模和行业发展趋势相一致,前募达产不久后实施本次募投项目的必要性。

对此,佰维存储给出的解释是:“自IPO募投项目2020年实施以来,公司业务保持持续增长,其中2021年-2023年营业收入复合增长率为17.31%,2024年1-6月营业收入同比增长199.64%,展现了良好的业务成长性,公司业务规模发展趋势与募投项目的实施和扩产保持了高度的一致性。”

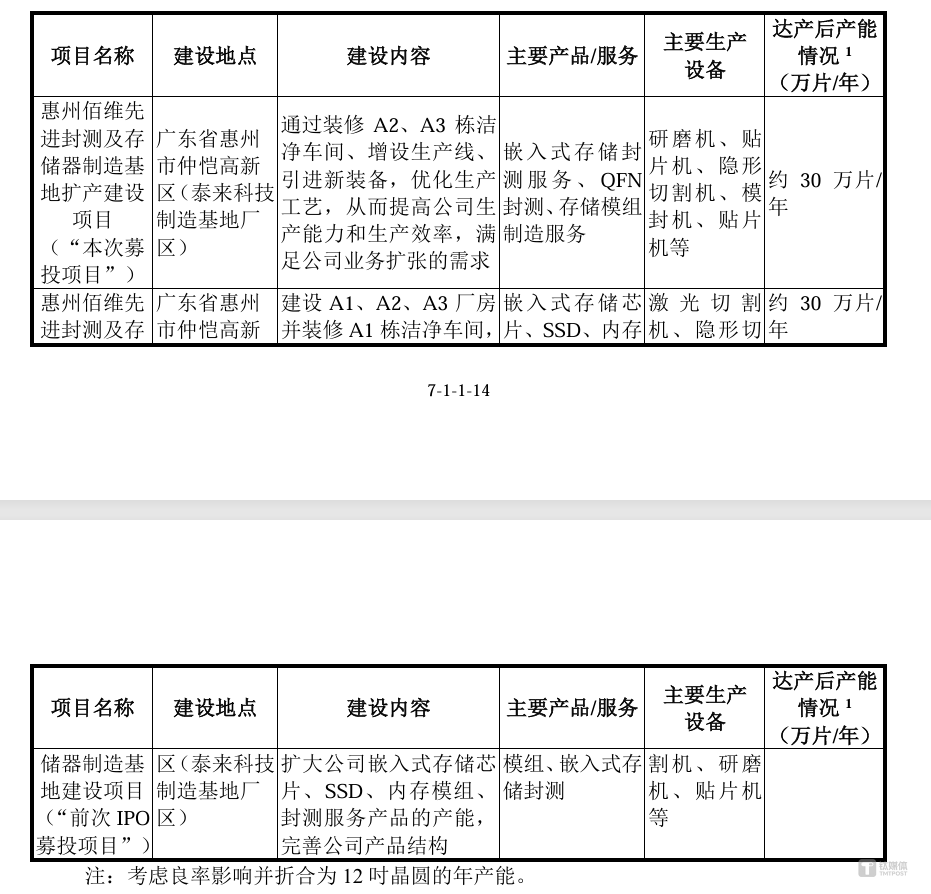

注意到,根据公司测算,本次募投项目投产后泰来科技的产能预计将由现有约30万片/年提升至60万片/年,实现翻倍增长。那么也就意味着,该部分产能也要带动公司业绩实现大幅度增长才行,不过后续市场需求能否支撑其翻倍的产能规划,仍然需要长时间的观察。

此外,监管还要求及佰维公司结合“晶圆级先进封测制造项目”的技术及人员储备、主要技术门槛及公司掌握情况、项目建设进展及规划、客户验证及认证情况等,说明本次募投项目实施的主要考虑,是否具有重大不确定性。

佰维存储对此的回复是:“公司已组建完整的、国际化的专业晶圆级先进封测技术、运营团队。项目负责人拥有近20年国际一流半导体公司运营管理经验,曾主持建立了国内首批12英寸晶圆级先进封装工厂并实现稳定量产。项目核心团队具备成熟研发和量产经验,熟练掌握晶圆级先进封测核心技术。”

由于公司申请了信息豁免披露,并未进一步公布技术团队资料。不过注意到,在公司披露的2023年年报中,公司具备核心研发背景的并不多。具备15年经验的仅李振华一人,曾任富士康工程师、研祥智能工程师、天悦双胜电子来料加工厂研发经理。徐永刚、王灿两人则是2020年才入职佰维存储。

存储芯片行业素有"周期性绞肉机"之称,近三年经历剧烈波动。在此背景下,佰维存储试图通过资本运作实现弯道超车,但如何平衡战略备货与财务安全、技术追赶与研发实效,或将成为其跨越行业周期的关键命题。(本文首发钛媒体App,作者 | 周健,编辑 | 曹晟源)

京公网安备 11011402013531号

京公网安备 11011402013531号