图片系AI生成

3月13日,西安银行2025年第一次临时股东大会通过了《关于发行无固定期限资本债券的议案》,正式启动今年国内第三单银行永续债发行计划。

根据议案,该期债券拟发行规模不超过70亿元,若足额落地,将以23%的占比(截至2月末2025年区域性银行永续债发行总量约300亿元)问鼎中西部城商行单笔永续债发行规模榜首。

虽然这一规模在发债相对滞后的中西部城商行群中居前,但置于全国银行业版图中,其发行时序与体量均赶在发债洪流的“车尾”——银行永续债自2019年“开闸”至今,境内商业银行累计发行规模已突破3.2万亿元,并且首轮5年期银行永续债已经在2024年底完成了赎回。在净息差收窄至1.69%的行业背景下,去年业内永续债发行就已激增,规模突破7千亿元,创下历史峰值,爆发式扩容与息差收窄的痛点形成一对循环。

此时入局的西安银行,构成了这一矛盾的微观镜像:截至2024年Q3,西安银行核心一级资本充足率已跌至9.98%,不良贷款率攀升至1.64%,逾期贷款规模半年激增133%,资产质量恶化与资本补充滞后形成负面循环。上述客观条件,将让本轮永续债在达成资本补充之余,进一步向市场展露西安银行在资本充足率账面达标与经营压力间的艰难平衡。

竞逐永续债“热潮”

西安银行此次70亿元永续债发行计划,处于境内银行债市“冰火两重天”的格局之下。2024年9月24日,国家金融监督管理总局局长李云泽在发布会上透露信号,大型商业银行是我国金融体系服务实体经济的主力军,将对6家大型商业银行增强核心一级资本,按照统筹推进,分期分批有序实施。

该政策信号揭开了新一轮中央“输血”国有大行的序幕。有市场消息称,六大行新一轮“补血”计划预计最早在6月底完成,首批被注资银行包括两家大行。3月5日,其规模与路径进一步锚定:国务院总理李强在政府工作报告中提出,拟发行特别国债5000亿元,支持国有大型商业银行补充资本。

政策层面对系统重要性银行的定向驰援,主要折射双重监管考量:其一,银行业净息差持续收窄,2024年末已降至1.69%的历史低位,进一步侵蚀利润内生资本补充能力;其二,房地产、地方债务等领域风险尚未完全出清,2024年Q3商业银行不良贷款余额3.4万亿元,较上季末增加371亿元,风险抵补需求持续攀升。

在此背景下,国有大行借助政策性资金实现资本轻装上阵,至于城商行面临的市场化融资难题,按以往经验,在政策优先级差异上落后前者两个层级。

这种资本补充的差异,让债券市场呈现冰火两重天格局:尽管监管对二级资本债、永续债(合称“二永债”)的发行审批趋严,且信用分层导致中小银行发债成本高企,但2024年商业银行二永债发行共计超过1.6万亿元,创历史峰值。进入2025年发债节奏有所放缓,前两月境内商业银行已募集资金近3000亿元,其中国有大行凭借AAA评级优势,永续债发行利率低至1.99%(邮储银行2025年2月),而同期AA+级城商行发行成本普遍在2.42%-2.9%之间。

地域差异则更更为割裂:东部银行永续债发行量与规模上均远高于中西部,如仅浙江一地,就有宁波银行、杭州银行、湖州银行、绍兴银行、台州银行等16家地方性银行发行了31只永续债,规模合计631亿元。此外,江苏省有10家银行发行17只永续债,合模合计909亿元。相比之下,陕西、山西、甘肃、贵州、海南、云南、内蒙古自治区、辽宁、黑龙江等地过去5年来,各只有1家银行成功发行了永续债,规模在10亿-50亿之间,绝大多数银行没有参与。

图源券商中国

在此背景下,西安银行规模70亿元的永续债计划是一个颇具意味的大动作。

永续债补充:双面效应压力凸显

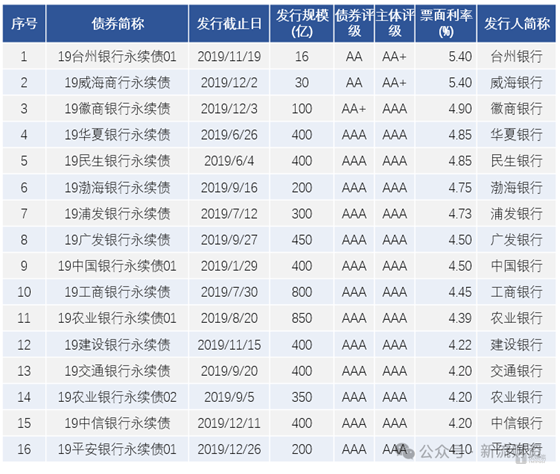

中国银行业永续债市场在2024年迎来首个到期赎回高峰——2019年首批15家发行银行共计5696亿元的永续债完成全额赎回,这一集体赎回背后是精明的财务策略:2019年约定的单债券票面利率均在4.1%以上,与当前市场利率形成显著倒挂,因此15家发行银行纷纷通过“低息置换高息”操作实现资本工具成本重构。据中债登数据,2024年新发永续债加权平均利率较2019年批次下降210个基点至2.3%,仅此一项即为银行业年节省利息支出超120亿元。

2019年发行的首批银行永续债名单

因而对西安银行而言,永续债的资本属性显现出双向拉扯效应。其在显著提高资本充足率水平的基础上,也以不菲的利息支出作为代价,尤其在利润率承压的背景下,这种双面效应的拉扯尤为明显。本次拟发行的70亿元永续债虽能提升资本充足率1.2个百分点,但按当前2.4%-3%左右的市场利率测算,其年利息支出将达1.7-2.1亿元——相当于该行2023年净利润的7%-8.75%。若按前些年5%的利率计算,其对西安银行净利润的侵蚀幅度将超过15%。

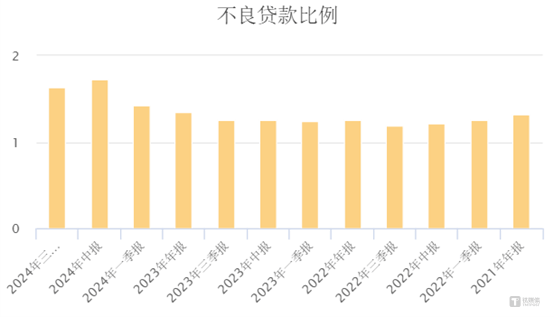

这或也是西安银行在业界热潮初涌5年后方才“初尝”永续债的缘由,如前文所述,这种资本补充滞后与资产质量恶化构成了不容乐观的下行趋势:截至2024年三季度末,核心一级资本充足率跌至9.98%,不良贷款率攀升至1.64%。十年之间,西安银行的风险抵补能力几乎“腰斩”,拨备覆盖率下滑至182.3%,揽储能力趋弱,逾期贷款占比以5.03%位列A股17家上市城商行之首。2024年Q3,西安银行总资产规模4497亿元,在17家上市城商行中排名倒数第二,仅高于厦门银行。

图源:choice数据

财务性低迷让西安银行的融资选择显著受限,尤其内源性资本补充渠道颇具压力:2020-2023年该行净利润赋分别同比下降3.65%、0.46%、19.11%、3.21%。今年前三季度稍有回暖,但2024年Q3净利润率仅2.1%。

在外源性融资选项中,二级资本债因需税后支付,实际资金成本远高于账面利率,且有强制减记或转股,导致资本瞬时蒸发风险;可转债则受制于长期破净股价、转股压力不可控;增资扩股更因不良率居高不下、业务增长缓慢难以吸引战略投资者。

永续债由此成为一个可行解。尽管监管要求发行银行满足连续三年盈利、最新季度末以逾期90天贷款计算的不良贷款率不高于5%,但西安银行悉数达标:2021-2023年累计盈利74.35亿元,2024年H1以逾期90天贷款计算的不良贷款率2.87%。相比股权融资(如增发股票),永续债并不稀释股东权益,且赶在市场利率低谷期,2月邮储银行的同类债券利率低至1.99%。

此举也是西安银行资本充足率账面达标与经营压力间的艰难平衡。该行最新披露的2025-2027年各层级资本充足率目标值为:核心一级资本充足率不低于9%;一级资本充足率不低于10%;资本充足率不低于12%。

为了配合资本充足水平,西安银行2023年起将分红大幅缩减至2.49亿元,相较2021年8.44亿元、2022年7.3亿元现金分红大幅腰斩,董事长梁邦海对此回应称是为进一步加强内源性资本补充储备,确保资本充足水平达标且能更好应对外部风险的非预期波动。

治理结构承压待解

需要注意的是,业务颓势是该行内部管理问题在业绩端的写照。西安银行近年在治理架构面临持续性挑战,尤其核心管理层超期任职已经引发了监管介入。

早在2019年,原银保监会在关于银行保险机构员工履职回避工作的指导意见中对银行的关键人员和重要岗位员工做出了要求,轮岗期限原则上不得超过7年。

西安银行董事长梁邦海

在西安银行此前的6名副行长中,狄浩、张成喆、黄长松3人任职西安银行副行长的时间都是从2016年8月16日开始,截至2024年6月,任职时长均超过7年零9个月。同时,西安银行前董事长郭军、前董秘石小云任职也均超7年。

公告显示,该行前任董事长郭军自2016年8月起任职,去年9月因到退休年龄辞去董事长职务,任职时长超过7年零1个月。石小云任职西安银行董秘的时间从2016年8月16日至2024年4月29日,任职时长超过7年零8个月。

去年开始,西安银行高管的超期任职问题受到监管部门关注,并对其进行处罚。

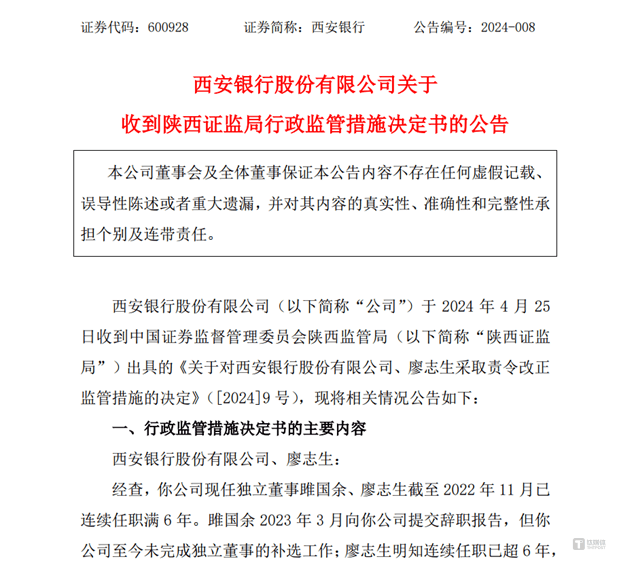

图源:公司公告

2024年4月,陕西证监局公示《关于对西安银行股份有限公司、廖志生采取责令改正监管措施的决定》:独立董事雎国余、廖志生截至2022年11月已连续任职满6年。雎国余 2023年3月向公司提交辞职报告,但西安银行至今未完成独立董事的补选工作;廖志生明知连续任职已超6年,仍继续任职并领取津贴,至今未向董事会提交书面辞职报告。由于违反相关规定,陕西证监局决定对西安银行及独立董事廖志生采取责令改正的监管措施。

于是2024年,西安银行现任行长梁邦海身兼数职,挑起了行长、董事长、董秘、监事长4大核心职务,直到今年1月25日董事会办公室主任魏海燕出任新董秘,该行人才梯队建设的滞后性可见一斑。(本文首发于钛媒体App 作者丨黄田,编辑|刘敏)

京公网安备 11011402013531号

京公网安备 11011402013531号