这家总部位于渤海之滨天津的财险公司,正式完成董事长、总经理更迭。

2025年3月14日,国家金融监管总局(下称:金监总局)核准了陈韶峰渤海财产保险股份有限公司(下称:渤海财险)总经理的任职资格。2024年末,渤海财险阳建军到龄退休卸任总经理,陈韶峰出任公司临时负责人。时间线再向前推进,2024年2月7日,刘振宇获批担任渤海财险董事长。

陈韶峰与刘振宇一样,均是从恒安标准人寿调任而来。履新前陈韶峰的职务是恒安标准人寿副总经理,刘振宇曾任恒安标准人寿党委书记、总经理职务。

任职资格获批,准80后陈韶峰正式履新总经理

时隔四个月,渤海财险的新任总经理落定!

3月14日,国家金融监管总局天津金融监管局发布批复称,核准陈韶峰担任渤海财险总经理的任职资格,这标志着陈韶峰自2024年11月接任临时负责人后,正式转正。

据《险企高参》了解,新任总经理陈韶峰(1979年3月)是一名准“80后”高管,拥有硕士研究生学历。从其履历来看,早年间,陈先后供职于天津泰达投资控股有限公司、天津市泰达国际控股(集团)有限公司(下称:泰达国际),后者是渤海财险大股东。

陈韶峰调至恒安标准人寿并供职多年,该司股东亦有泰达国际身影。陈韶峰在恒安标准人寿供职期间,先后担任总经理助理、首席投资官、个险培训部总经理、投资部总经理、人力资源部总经理、综合办公室主任、战略和项目管理部总经理等多部门的职务,后升任副总经理;此外,陈韶峰还是恒安标准养老筹备组副组长,后出任恒安标准养老首任总经理。

与陈韶峰相同,现任董事长刘振宇加入渤海财险之前亦就职于恒安标准人寿。

从其履历来看,刘振宇是恒安标准人寿的“元老级”高管,可以说见证了该司的成长并带领公司走出低谷期。2003年12月,刘振宇在恒安标准人寿成立初期便出任公司董事职务。2011年,恒安标准人寿遭遇经营困局,刘振宇临危受命接下公司总经理一职。直到2023年9月26日,刘振宇已出任恒安标准人寿总经理长达12年之久。

恒安标准人寿自2014年扭亏为盈后,已连续九年实现盈利。从业务规模看,截至2023年底,恒安标准人寿的保险业务收入达105.08亿元,较2011年增长了9倍多。

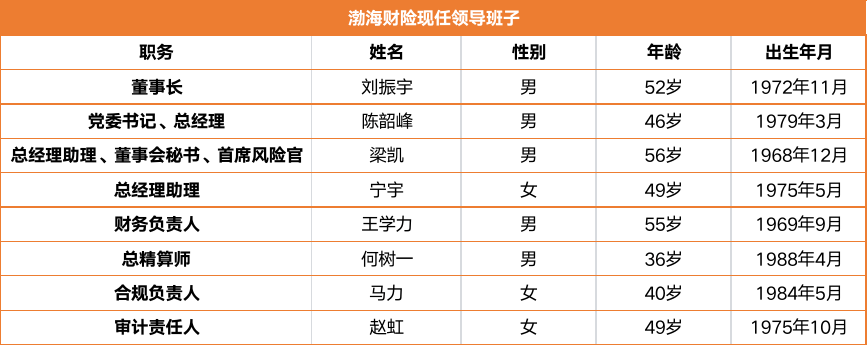

事实上,最近一年内渤海财险高管层变动颇为频繁。《险企高参》通过梳理该司2024年四个季度偿付能力报告发现,年内渤海财险共经历4起人事变更,包括董事长、总经理、首席风险官、合规负责人等。

除了董事长、总经理职务变更外,2024年第一季度公司还新增了一名合规负责人马力;第二季度,渤海财险首席风险官职务由何树一变更为梁凯。从目前高管架构来看,渤海财险现任领导班子由8位高管构成。

《险企高参》查阅该司高管履历发现,渤海财险高管团队呈现两大特征:一方面是年轻化:公司高管主力军大都集中在“75后”,同时公司还有两位“80后”高管何树一(36岁)、马力(40岁);另一方面是大多高管都有着跨界背景:8位高管中有4人是从恒安标准人寿调任而来,分别是董事长刘振宇、总经理陈韶峰、总助宁宇、合规负责人马力。

2024年保费突破40亿,风险评级由C转B

作为首家总部设在天津的全国性财产保险公司,2005年9月成立的渤海财险背靠着雄厚的股东团队。

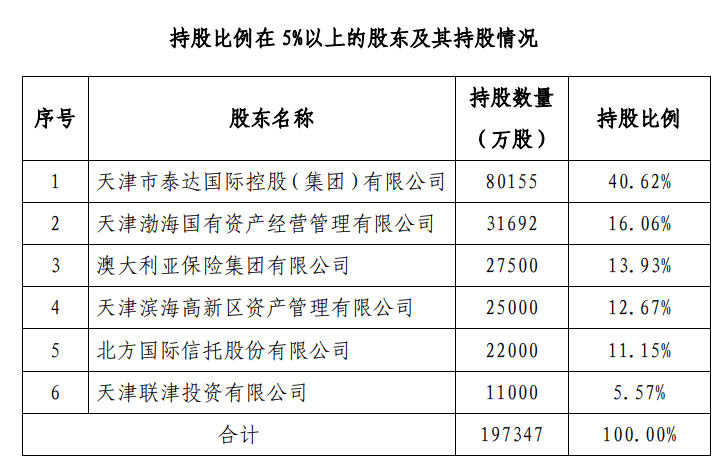

《险企高参》查阅该司官网发现,其股权结构中五大国资股东与澳大利亚保险集团(IAG)形成“5+1”持股矩阵,其中泰达国际执掌公司控股权。穿透股权链条不难发现,泰达国际(40.62%)、天津渤海国资(16.06%)、北方国际信托(11.15%)、天津联津投资(5.57%)四家股东的实际控制人均指向天津市国资委,合计持股比例达73.4%。值得一提的是,其中唯一的外资股东澳大利亚保险集团(IAG)于2012年以13.93%的持股比例加盟。

图源:渤海财险官网

作为天津国资主导的混合所有制险企,渤海财险近年经营轨迹可谓跌宕起伏。《险企高参》通过梳理该司的偿付能力报告发现,渤海财险近6年保费收入有所起伏,2020年、2022年出现负增长。不过,近两年保费增长显著,2024年该司保险业务收入达到历史最高值。2020年至2024年保险业务收入分别为32.14亿元、35.65亿元、33.75亿元、35.5亿元、40.4亿元。

相较保费收入,渤海财险净利润的波动更为明显。近6年中,2021年公司出现3.5亿亏损,其余四年均保持着微盈利。2020—2024年,渤海财险分别实现净利润0.12亿元、-3.5亿元、0.35亿元、0.47亿元、0.5亿元。

在投资收益率上表现一般,处于行业中间水平。2024年第四季度偿付能力报告显示,渤海财险2024全年投资收益率为3.25%,综合投资收益率为2.17%;值得注意的是,综合投资收益率一般会大于投资收益率,而渤海财险出现截然相反的情况。

实际上,经营的乏力的背后与业务转型密切相关。2021年,渤海财险提出了大力发展车险业务列为公司转型的重中之重。截至2024年四季度末,公司签单保费42.69亿元,其中车险签单保费为32.64亿元,占比高达76.46%。

车险业务作为渤海财险业务开展的“主力军”,长期以来深陷承保亏损的泥潭。根据历年财报,2019年—2023年,公司机动车辆险承保分别为-4.52亿元、-1.46亿元、-4.69亿元、0.36亿元、-0.39亿元。不难看出,近五年间仅2022年车险业务收入为正,其余各年累计亏损高达11.06亿元。

此外,除了车险业务的承压外,公司的综合成本率仍处在行业高位。截至2024年四季度末,公司综合成本率为101.03%。

偿付能力方面,近年来渤海财险的偿付能力指标有所改善,2024年二季度成功脱离“C等生”,风险综合评级由C转B,是该司在连续14个季度C后首次升级。偿付能力报告显示,截至2024年末,该司核心、综合偿付能力充足率分别为97.46%、162.08%。

虽然业绩面有所承压,面对财险行业数字化转型浪潮,近期渤海财险联合股东资源推进科技赋能,重点布局新能源车险、责任险等创新领域。

渤海财险的管理层换血既是主动求变,亦是形势所迫,该司能否在“刘陈组合”的带领下走通差异化发展路径,仍待时间揭晓。

险企高参

京公网安备 11011402013531号

京公网安备 11011402013531号