3月18日,据重庆市驻市国资委纪检监察组、潼南区纪委监委消息:安诚财产保险股份有限公司党委副书记、总经理周炯涉嫌严重违纪违法,目前正接受驻市国资委纪检监察组纪律审查;经市监委指定管辖,潼南区监委对其监察调查。

图中人物系 周炯

这位总经理与此前任职永安财险总经理的周晖一样,均出自太保产险分公司的“一把手”岗位,这种履历背景通常被地方险企视为相对稳妥的选择。客观来讲,在周炯任内,安诚财险表现中规中矩:连续多年实现盈利,车险承保质量亦有显著提升。然而,如今他却以这样一种方式黯然离场,其名字也从董事及高管名单中快速移除,令人唏嘘。

目前,已卸任董事长职务的周平(60岁)全面主持公司工作,重新挑起大梁。在将帅”空窗“期,安诚财险如何保持战略定力、确保平稳过渡,无疑成为当务之急。

总经理被查叠加董事长到龄卸任,公司面临将帅“空窗”危机

履历显示,周炯,53岁,是保险业的“老将”,从业30余年。1994年,他加入太平洋产险重庆分公司,历任多个部门职务,包括高新区支公司总经理、非水险部兼渠道部总经理等。2015年,他升任重庆分公司党委书记、总经理。2021年4月,他短暂担任“成渝双城经济圈”区域总部筹建负责人,随后于6月加入安诚财险,担任党委委员、副书记,拟任董事、总经理。半年后,其总经理任职资格获批,至今已在安诚财险任职近四年。

安诚财险管理层构成颇为独特,除董事长外,大量高管具有深厚政府工作背景。党委副书记周宗琼,曾任职于重庆市万州区纪委、监察局;纪委书记兼拟提名为常务副总经理的廖俊,过往担任过重庆市委巡视组副处级巡视员;副总经理兼首席投资官段勇攀,曾在重庆市社会保险局出任副局长;总经理助理兼拟提名为副总经理的李昊轩,以及合规负责人邹盛银,均来自保监局;董事会秘书兼首席风险官陈佳林,也曾有过镇长、党委副书记的任职经历。

然而,即便在这样的工作环境下,总经理周炯仍然涉嫌严重违法违纪,这一事实无疑令人大跌眼镜。反映出公司在内部监督和高管行为约束方面可能存在的漏洞。

3月17日,安诚财险公众号披露,根据市委巡视工作统一部署和市国资委党委巡察安排,市国资委党委第二巡察组对安诚财险党委的巡察反馈已于3月13日完成。

反馈指出,通过巡察发现安诚财险党委履行“把方向、管大局、保落实”的领导作用还不够到位;落实全面从严治党还不够到位,廉洁风险防控存在薄弱环节;领导班子示范引领作用发挥得还不够好,推动基层党组织标准化规范化建设抓得还不够实,干部选拔任用和人才队伍建设还有短板;履行整改责任不够到位,对有的巡视发现问题整改落实不够到位。同时,巡察组还收到和发现一些问题线索,已按规定移交有关方面处理。

不难猜测,安诚财险周炯被查,与此次巡察关联甚深。针对整改要求,安诚财险党委主要负责人表示,公司党委对市国资委党委要求及此次巡察反馈意见,诚恳接受、照单全收、坚决整改,将从严从紧从实推动巡察反馈问题逐项销号、逐项落地、逐项见效。

根据官网高管简历情况,目前由公司党委书记、执行董事周平全面主持工作。履历显示,周平研究生学历,目前60岁。此前,他长期深耕公共管理领域,曾任职重庆市就业服务管理局、劳动和社会保障局以及人力资源和社会保障局,历任副局长、党组成员等职,其间兼任社保局局长、党委书记。此外,周平还担任过五届重庆市政协委员及社会经济发展委员会副主任,后于2020年转任安诚财险董事长,由政转商开启保险领域新征程。

值得主意的是,周平已于今年1月2日到龄卸任董事长一职,对于已届退休之年的周平而言,此次由他全面主持工作,似乎更多是出于过渡期的安排,而非主动选择。若按常规退休流程,公司毫无疑问将面临一段“将帅空缺期”,这对于业务连续性和战略稳定性而言,无疑是一个潜在的风险点。在任期的尾声阶段,周平或许需要将主要精力投入到公司的整改工作、人才完善中,以确保安诚财险能够平稳过渡到新的领导时期,为后续发展铺平道路。

公司公告

车险保费停滞不前但盈利状况好转,健康险成公司增长引擎

安诚财险成立于2006年12月,是首家总部设在重庆的全国性财产保险公司,也是西南地区首家中资财产保险公司。其成立是重庆市委、市政府构建地方金融体系布局的重要组成部分。公司注册资本金为40.76亿元人民币,股东包括国有大型企业、知名民营企业以及世界银行集团国际金融公司(IFC)、韩国DB损害保险公司等国际金融企业。

2018年2月,IFC将所持7.36%股权转让给重庆城投,退出股东行列,与此同时,渝富控股通过多次股权受让成为第二大股东。目前,安诚财险股东共19家,重庆市国资委通过重庆城投、重庆渝富控股、重庆水务、重庆建工、重庆市公共交通等6家国企直接或间接持股,稳居实际控制人之位。值得注意的是,公司多家股东曾谋求挂牌转让,但都无果而终。

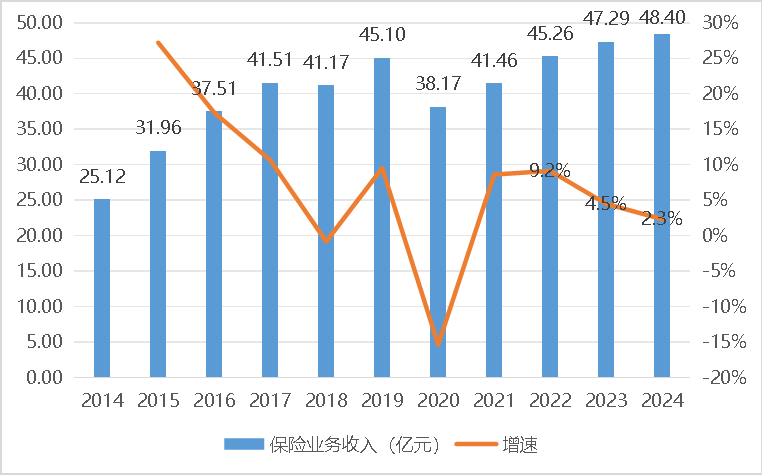

近年来,安诚财险的保险业务收入呈现出明显的阶段性特征。2019年之前,公司保险业务收入从25.12亿元增长至45.10亿元,年均复合增长率超过10%,增长态势良好。然而,2020年车险综合改革落地后,公司保险业务收入出现显著下滑,同比下降15.4%。此后虽恢复增长,但近三年增速分别为9.2%、4.5%、2.3%,增长动力明显减弱。

公司历年年报及2024偿付能力报告

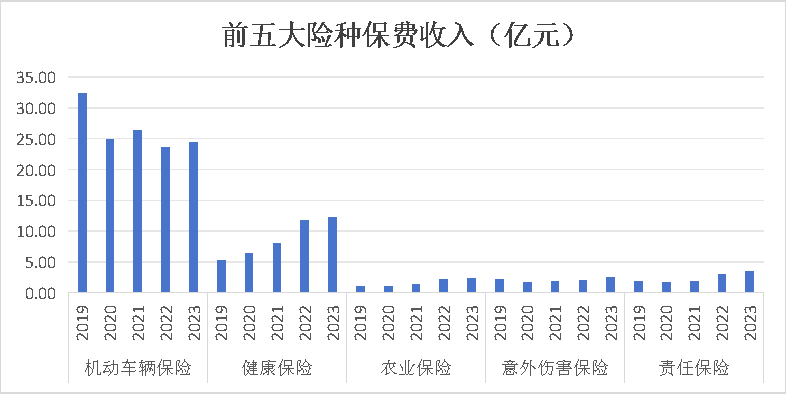

在业务结构上,2019年公司车险业务实现保费收入32.46亿元,占整体保费收入的71.96%,但自2020年大幅下滑之后,车险业务在接下来的四年里陷入了波动停滞的状态。相比之下,健康保险成为近年来推动公司整体保费增长的主要动力,其保费收入从2019年的5.30亿元增长至2023年的12.26亿元,年均复合增长率超过20%。此外,农业保险、意外伤害保险和责任保险这三大险种由于体量较小,难以成为公司增长的主要支柱。

数据公司历年年报

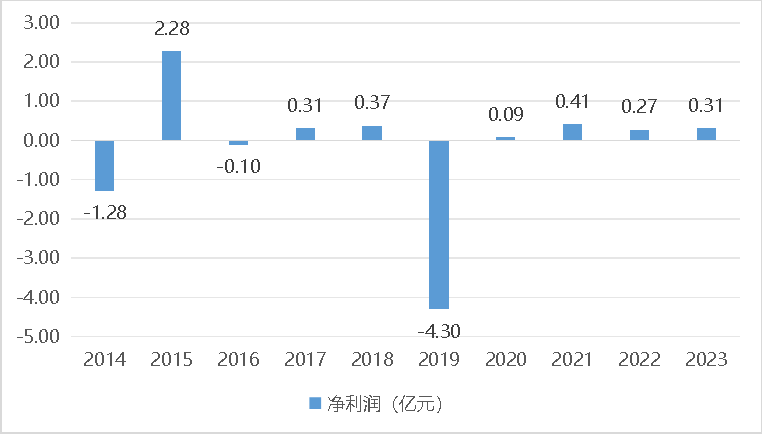

利润方面,近年来,安诚财险虽连续盈利,但较为微薄,仍未抵消2019年的巨亏冲击。彼时,公司承保与投资两端齐齐受挫:其中,赔付支出高达29.77亿元,同比增加3.44亿元;保险责任准备金提取额达2.16亿元,同比上升1.04亿元。同时,业务及管理费攀升至12.68亿元,同比增加2.33亿元。投资收益则从高位滑落,仅录得1.79亿元,同比锐减1.05亿元。

数据公司历年年报

从承保利润来看,2022-2024年,安诚财险综合成本率分别为104.34%、104.55%和104.13%,持续处于承保亏损状态,且呈现出一种“稳定”的态势。,其中,车险2019-2023年承保亏损分别为-3.75亿元、-2.93亿元、-2.89亿元、-0.86亿元、-0.69亿元,亏损金额持续缩减,反映出公司在车险承保结构上的优化;然而,健康保险这一本成为公司增长引擎的业务板块,却未能如预期般贡献利润,2022年和2023年,健康保险的承保亏损分别激增至1.45亿元和0.90亿元,与之前的亏损额相比,增幅显著。

数据公司历年年报

在投资方面,安诚财险的表现乏善可陈。2022年至2024年,其投资收益率分别为3.14%、3.36%和3.18%,综合投资收益率期间也仅为1.13%、1.37%和3.87%,整体而言并算不上出色。然而,截至2024年底,公司总资产为84.19亿元,净资产高达43.01亿元,占比超过总资产的一半。凭借如此庞大的资产盘子,即便综合投资收益率表现平平,公司仍能较好地覆盖负债成本,一定程度上弥补了投资收益率的不足,维持了财务稳健性。

目前,安诚财险资本根基颇为坚实。40.76亿元的注册资本、截至2024年底43.01亿元的净资产,使得公司的核心及综合偿付能力率双双高达317.71%,远超监管红线。尽管如此,自2021年6月周炯执掌安诚财险总经理,公司经营并未盲目冒进,而是选择了相对稳健的发展路径。这种策略不仅助力公司车险业务承保质量得以提升,更是得以连续多年实现盈利。

期间,包括将帅在内的领导层的相对稳定,也为公司业绩的稳步增长提供了有力支撑。然而,随着周炯的突然退场,以及董事长周平到龄卸任,安诚财险正站在新老交替的关键十字路口。如何在这一敏感时期保持战略定力、确保平稳过渡,避免因管理层的变动而引发业务方向的摇摆甚至战略的中断,无疑是安诚财险的当务之急。

京公网安备 11011402013531号

京公网安备 11011402013531号