眼看他起高楼,眼看他宴宾客,眼看他楼塌了。韩氏父子短短数年构建的白酒王国正摇摇欲坠。

日前,上海证券交易所发布纪律处分决定书,对上海贵酒股份有限公司(证券简称:岩石股份,600696.SH,以下简称“上海贵酒”)及时任董事长韩啸予以公开谴责。

纪律处分决定书称,上海贵酒于2023年12月19日公告称,拟以不低于6000万元且不超过10000万元的自有资金回购公司股票,截至回购期限届满尚未实施股份回购,且目前已经不具备实施股份回购的能力。

上交所认为,上海贵酒未按回购方案实施回购,实际回购金额为零,与投资者合理预期严重不符,且经监管督促仍未履行回购义务,严重违反股票上市规则相关规定,因此作出对上海贵酒及韩啸予以公开谴责的处分决定。

这不是上海贵酒第一次收到监管处分。近年来,上海贵酒频频因为信息披露存在瑕疵引起监管关注乃至处分。

2024年4月,因2017年至2020年年度报告存在虚假记载,上交所对上海贵酒及实际控制人暨时任董事韩啸,时任董事长、董事会秘书、董事张佟,时任财务总监孙瑶予以公开谴责。2024年1月,上交所下发问询函,要求上海贵酒说明2023年相关收入确认是否具有商业实质、净利润大幅增长是否真实、当前销售模式是否具有可持续性等问题。2021年8月,上交所下发问询函,要求上海贵酒说明经营情况及业绩真实性等。

频繁被问询、处分背后,韩氏父子操持多年的白酒生意徘徊在危险边缘。

图源:上海贵酒官网

关联公司暴雷,引发流动性危机

上交所此次公开谴责,进一步暴露了上海贵酒的流动性危机。

上海贵酒将未能如期实施回购计划归因于已无盈余资金,“2024年是公司自转型为白酒主业以来首次出现亏损。”截至2024年9月30日,上海贵酒账上货币资金约2404万元,与承诺的不低于6000万元回购资金相去甚远。

实际上,股份回购方案出炉之际,上海贵酒兄弟公司海银财富管理有限公司(以下简称“海银财富”)的危机也正浮出水面。

海银财富是国内首批获得财富管理牌照的第三方财富管理机构,系韩宏伟控制的海银控股的控股子公司。韩宏伟与韩啸系父子关系。

2023年12月14日,海银控股发布公告,承认部分产品暴雷;12月17日,海银财富官方微信公众号公告称,已成立专项小组,积极协调项目相关方筹划处置方案。

然而,投资人并没有如期等到海银财富的兑付方案,更猛烈的风暴也笼罩在上海贵酒上空。

2024年9月11日,上海市公安局奉贤分局发布警情通报称,依法对海银财富涉嫌非法集资犯罪立案侦查,对韩某某、韩某、王某等多名犯罪嫌疑人采取刑事强制措施。

同日,上海贵酒公告称,因海银财富涉嫌非法集资犯罪立案侦查,公司实际控制人韩啸已被采取刑事强制措施。同时,韩啸持有的上海贵酒全部股份已被司法冻结。

实控人被采取刑事强制措施,对上海贵酒而言是沉重一击,“业务合作伙伴和授信银行纷纷采取法律手段要求公司偿还债务和归还贷款,公司面临着较大的经营和偿债压力”,上海贵酒在公告中表示。

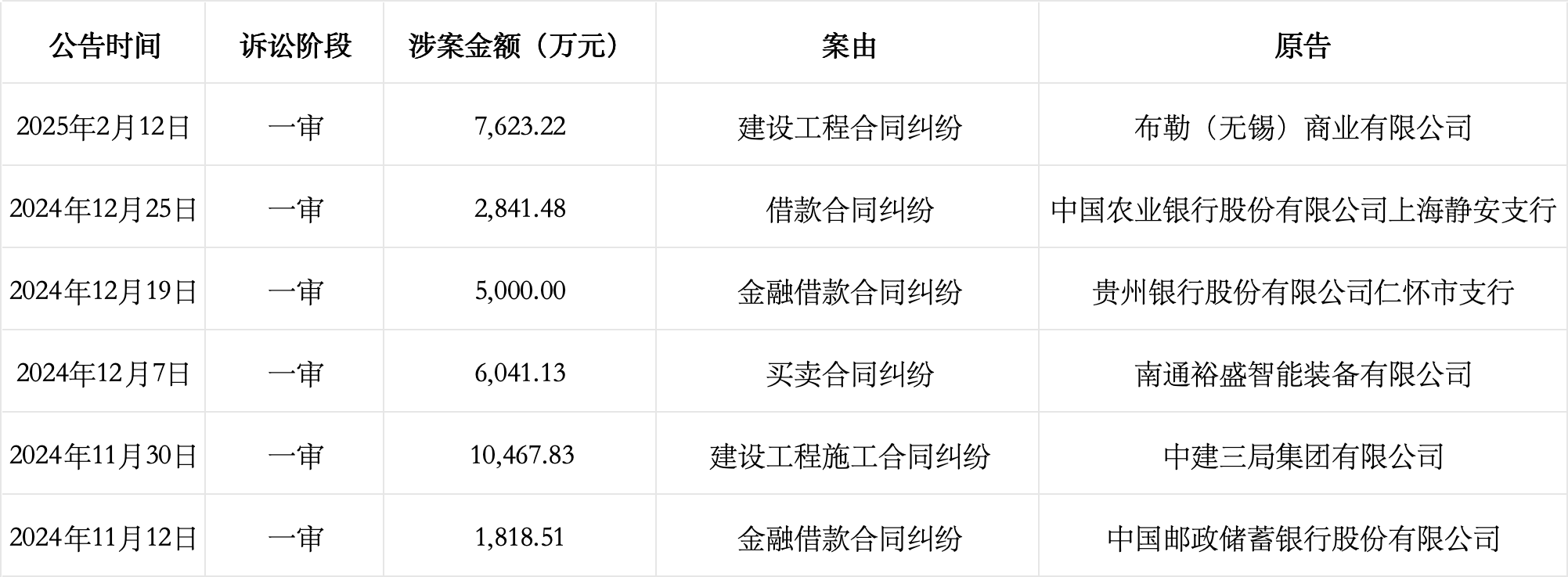

据统计,自韩啸被采取刑事强制措施后,上海贵酒牵涉6起诉讼,案由主要为金融借款合同纠纷、建设工程合同纠纷等,农业银行、贵州银行、中建三局等合作伙伴、供应商将其送上被告席位,涉案金额高达3.38亿元。如在2024年12月,贵州银行股份有限公司仁怀市支行就向上海贵酒子公司贵州高酱酒业有限公司提出提前归还贷款的要求,涉案金额5000万元。

韩啸被采取刑事强制措施后上海贵酒牵涉诉讼详情,根据企业公告整理

截至2024年9月30日,上海贵酒负债合计13.25亿元,其中短期借款约2.90亿元,而货币资金余额仅0.24亿元。

对于投资人普遍关心的流动性危机,上海贵酒财务负责人周苗在2024年9月召开的业绩说明会上回应称,公司已积极寻找对策以缓解资金压力对生产经营带来的不利影响,融资端通过多种筹资渠道缓解资金短缺压力,并盘活存量资产;业务端聚焦受影响较小的业务单元,加快业务结构调整;同时积极洽谈行业大商、大型客户等业务伙伴,优化招商和销售政策。

营收断崖式下跌,股票或“戴帽”

进入白酒行业短短几年,上海贵酒营收曾实现跨越式增长,成为A股第20家白酒上市公司。但海银财富暴雷后,上海贵酒的业绩出现断崖式下滑。

在海银财富出险前,关联交易的问题便已显现。

2021年8月,上交所就上海贵酒2021年半年度报告下发问询函,要求其说明报告期内主要客户明细情况,及是否与上市公司、实际控制人、控股股东及关联方存在关联关系、资金往来或其他业务往来;是否存在依赖关联交易实现业绩大幅增长的情形。

根据上海贵酒的回复,报告期内,其前五大客户中三家为公司关联方,贡献收入约4739万元,在酒类收入中的占比约为21.94%。“2021年上半年公司销售收入构成中,虽然对关联方交易仍占有一定比重,但成因主要是由高酱酒业股权赠与上市公司前其自身业务形成”,上海贵酒如是解释。

上海贵酒2023年度财务报表也曾被审计机构出具保留意见的审计报告。2024年7月,审计单位中兴财光华会计师事务所表示,上交所于2024年2月20日下发的监管工作函称,存在信访投诉上海贵酒通过未披露的关联方提高销售业绩等相关事项,“我们实施了检查、函证、访谈等审计程序,虽然基于谨慎性未确认疑似关联方交易金额6235.09万元,根据获取的审计证据,不能排除本期及前期可能存在类似情况。”

监管部门的问询函不断,上海贵酒的营收表现也如过山车一般。

2019年至2023年,上海贵酒分别实现营收1.09亿元、0.80亿元、6.03亿元、10.91亿元、16.29亿元,同比分别增长-90.07%、-27.05%、656.81%、80.90%、49.30%。

增长势头在海银财富暴雷后戛然而止。2024年,上海贵酒首次出现亏损。

根据2024年度业绩预亏公告,上海贵酒预期2024年度实现营收为2.6亿元至2.9亿元,同比降幅为82.20%-84.04%;实现净利润为-1.8亿元至-2.5亿元,同比降幅为306.90%-387.36%

上海贵酒表示,2024年业绩较去年同期出现较大变化,主要有三个原因。

2024年,白酒行业整体复苏未达预期,终端动销整体放缓,消费增长动能不足,产品价格倒挂成为行业普遍现象。白酒产业仍处于去库存周期,产业向优势产区、优势企业、优势品牌集中的趋势明显,中小品牌酒企愈加受到挤压。“公司亦受此行业环境的影响,”上海贵酒称。

其次,从2023年末开始,受多方面因素影响,上海贵酒资金承压,返利返货无法兑现,市场投放减少,“同时叠加公司实际控制人被公安机关采取强制措施和控股股东及其一致行动人所持公司股票被司法冻结等一系列事件影响,经销商关系受挫,对于补货、备货持更加审慎观望态度,导致公司营业收入与去年同期相比大幅减少。”

而投资性房地产公允价值下降、在建工程停工损失、诉讼案件所涉逾期利息等费用增加等,均影响上海贵酒2024年度非经常性损益。

由于上海贵酒2024年度预期营收低于3亿元且净利润为负值,其股票在2024年年度报告披露后可能被实施退市风险警示(股票代码前冠以*ST)。

砸钱堆起来的繁荣,难以为继

在贵州茅台成为A股股王的黄金年代,“白酒+上市公司”的搭配是公认的财富密码。尝到房地产红利的韩宏伟、韩啸父子也不愿意错过这个风口。

2015年,韩氏父子通过五牛基金等主体,以在二级市场增持的方式拿下上市公司岩石股份控股权。随后,韩氏父子先后将江西章贡酒业有限责任公司、赣州长江实业有限责任公司、贵州高酱酒业有限公司等业务实体装进岩石股份,并将工商注册名称由“上海岩石企业发展股份有限公司”变更为“上海贵酒股份有限公司”,A股白酒板块由此迎来新面孔。

由于上海贵酒与贵州贵酒的“贵酒”商标争议,加上岩石股份曾数次更名,上海贵酒虽已完成名称变更,但证券简称仍然只能使用“岩石股份”。

和消费行业的常规打法一样,上海贵酒靠烧钱营销打开知名度。

2022年,上海贵酒独家冠名央视多档栏目。同年12月,上海贵酒旗下君道贵酿官宣演员陈建斌成为其品牌代言人。上海贵酒旗下十七光年及最®酒品牌还曾冠名《中国好声音》、《乘风2023》、《披荆斩棘3》等热门综艺。

烧钱营销,上海贵酒销售费用持续走高。

根据Wind数据,2020-2023年,上海贵酒销售费用分别为0.10亿元、1.41亿元、4.54亿元、7.21亿元。2023年,上海贵酒销售费用率为44.26%,同期A股20家上市白酒公司销售费用率中位数是17.24%。值得一提的是,2023年,上海贵酒的研发费用仅为0.01亿元。

金钱堆起来的繁荣难以为继。上海贵酒走向营收下滑、经营亏损的深渊。

被采取刑事强制措施的前两天,即2024年9月9日,韩啸在上海贵酒2024年半年度业绩说明会上表示,上海贵酒是一家坚持“长期主义”的企业,公司的目标是成为世界一流的融合经典与创新的酒业集团,“未来五年,公司将持续推进酒类主业发展,力争进入行业第二梯队行列。”

随着韩氏父子身陷囹圄,上海贵酒与“世界一流”的目标渐行渐远。

京公网安备 11011402013531号

京公网安备 11011402013531号