好消息好消息,小阳春好像真的来了!

前几天,2月的一二手数据出来了,详情可戳:无悬念!广州3月楼市,反转剧本已写好!

根据中指院的数据,今年2月,广州新房成交了3815套,同比增长71%。

虽然整体情况喜人,但我们也发现了一个蛮有意思的数据。

根据克尔瑞的数据显示,截至2025年1月,广州100-120㎡的库存占比高达21.64%,成功成为了库存的重灾区。

这个曾经的 "黄金面积段",为什么现在成为了广州楼市的棘手难题?

100-120㎡为何

“高不成低不就”?

首先,我们不妨先来看一下最近两个月全市的情况如何。

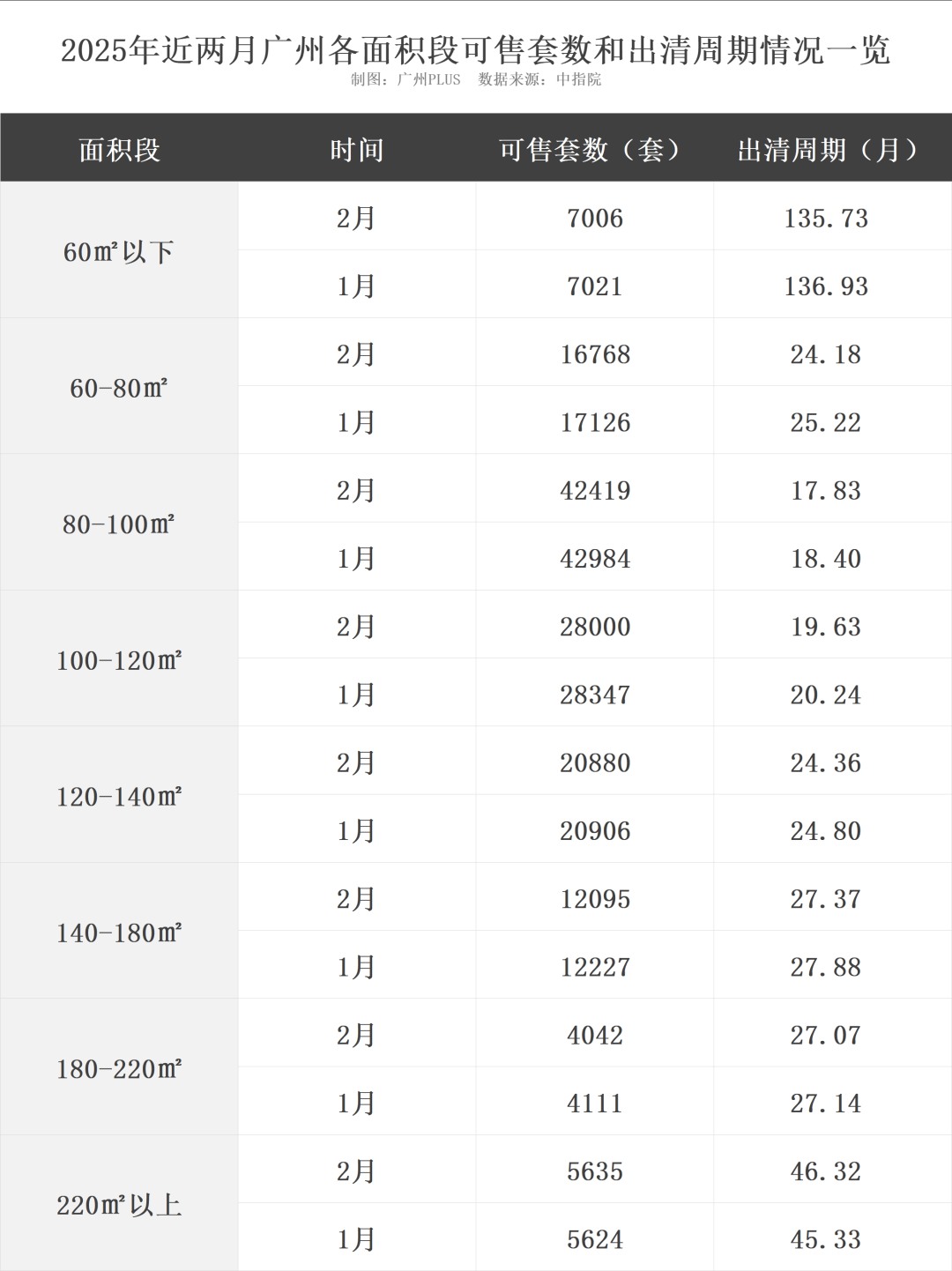

根据中指院的数据,今年二月,80-100㎡的可售套数最多,为42419套,较比上个月降低565套。去化周期则为17.83个月,比起1月下降了3.1%。

100-120㎡的可售套数次之,为28000套,环比上个月下降了347套。去化周期的话是19.63个月,比起1月的20.24个月下降了3%。

看到这里就有人会问了,怎么看,都是80-100㎡的库存更多才对吧?

但是卖的快不快,除了库存量之外,我们其实还需要关注去化周期。

整个二月,80-100㎡的可售套数为100-120㎡的可售套数的1.5倍,但是去化周期却比还少1.8个月。而且回顾2024年,80-100平的成交热度一直处于高位,成交占比明显超过库存占比。

所以说,其实100-120㎡要难卖的多了,不仅量大,而且去化也慢得多。

那为什么100-120㎡成为了楼市一块难啃的骨头?

主要原因有两个:一是各种政策的频出,但是100-120㎡吃到的红利较少。

先是2024年1月放开了120㎡以上住房的限购政策,接着11月又官宣取消豪宅税,直接刺激了大户型成交上涨。而100-120㎡这个面积段本来之前供应就过量,加上行情转淡,最终导致去化不畅。

二是开发商为清库存疯狂内卷产品。

过去大家普遍觉得,刚需户型通常以二房为标配。但实际上,随着户型的持续迭代以及刚需买家需求不断进阶,如今的刚需户型已跳出一房、两房的定式。开发商顺应这一趋势,在刚需户型的优化上花费了不少功夫。

这种情况下100-120㎡就显得较为尴尬了,新规的产品还好,影响不大。旧规产品因为既无法享受限购松绑的红利,又因为较高的总价难以吸引刚需上车,可谓是成了“夹心饼”。

“改善后遗症”爆发!

这些区域最受伤

那么,具体到各个区的话,情况又是怎么样的呢?

老规矩,先看中心四区。

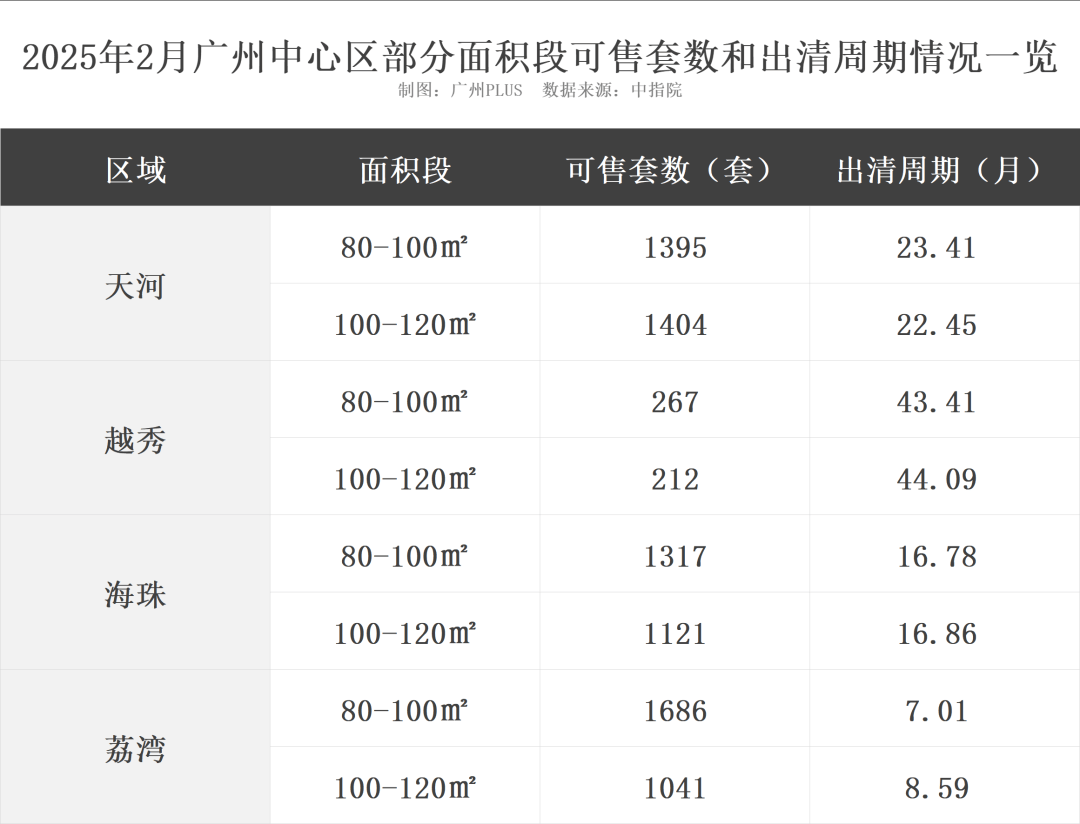

截至2月末,中心四区中,在100-120㎡这个面积段中,天河的可售套数是最多的,为1404套,去化周期为22.45个月,不到两年就能卖完这个面积段的新房。

而越秀的可售套数最少,为212套,但去化周期为44.09个月,是四个区中最高的,换句话说,按目前的销售速度,需要花费近四年才能卖完。

主要还是因为天河供应多,市场需求也高,相对而言卖的就快。

越秀虽然库存少,但是市场热度已经被分流了,而且越秀房子总价高,一定程度上影响了购房意愿,所以出清也慢。

再来看一下剩下几个区的情况。

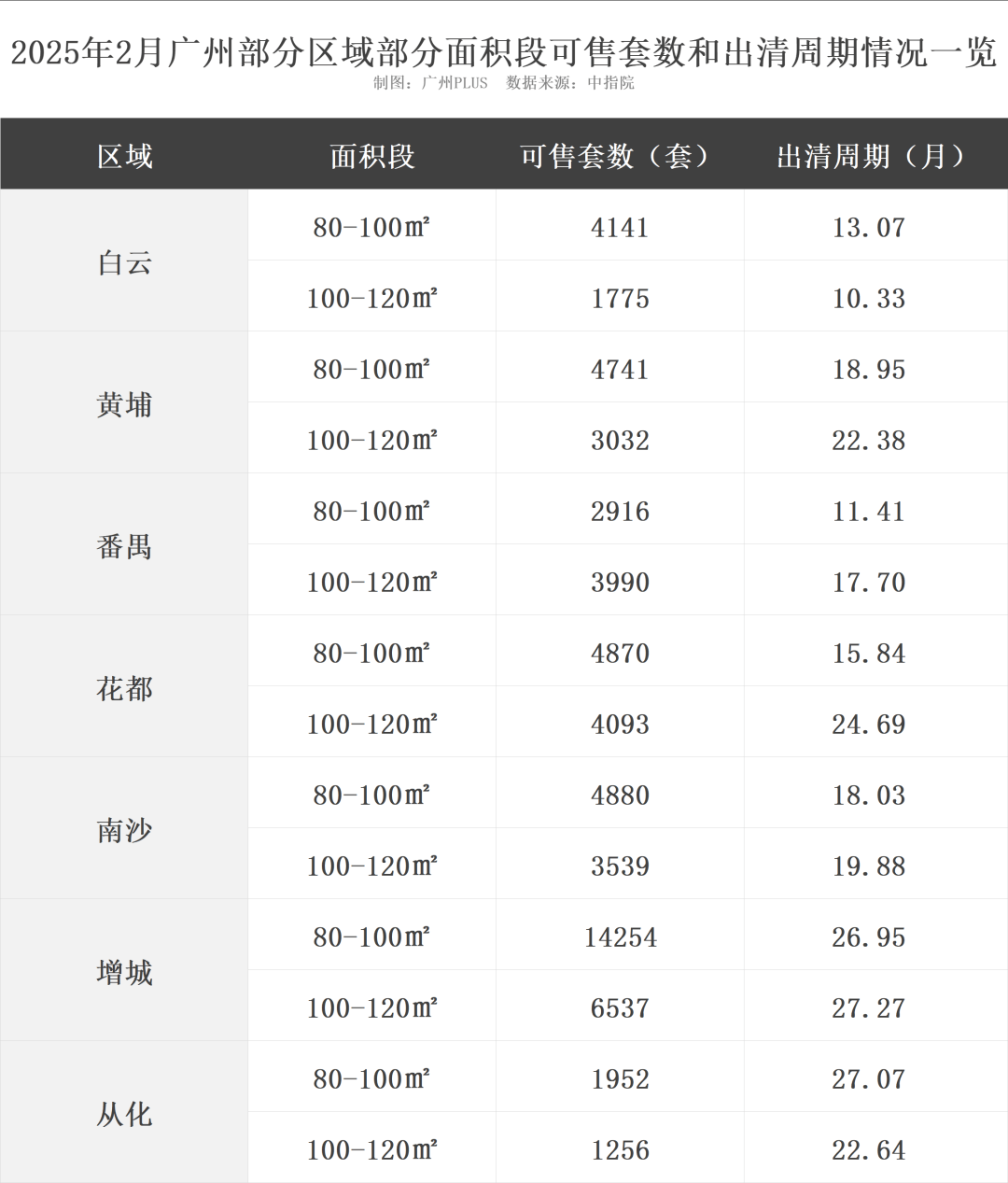

在剩下的几个区中,整个2月份,在100-120㎡这个面积段中,增城的可售套数是最多的,为6537套,去化周期为27.27个月,需要两年多才能清完库存。

从化的可售套数是最少的,为1256套,去化周期为22.64个月。

增城是重灾区,还是因为前期市场供应严重过量,然而消费者的购买力却较为有限,难以支撑如此庞大的供应规模,致使目前的销售状况陷入困境。

而从化呢,虽然也偏远,但是库存压力并没有增城大。

总体来说,出现100-120㎡“滞销”的情况,最主要的原因是库存里还是存在比较多的旧规户型。像是现在,广州还有较多100-120㎡的户型采用“三房两卫+竖厅”的配置,与90㎡户型差异不大,但是价格却差很多,这种情况下,更多的刚改买家就选择了上车小户型。

对于部分买家来说,改善需求≠简单放大面积,房屋品质的升级以及稀缺属性的打造才是解开困局的关键所在。

只有真正弄清楚广州人的居住偏好和需求,才能够有效解决 “中等户型” 面临的市场困境。

京公网安备 11011402013531号

京公网安备 11011402013531号