美股受到政策面和消息面的双重影响,已经调整1个多月了,这也导致了外盘金融市场出现明显的分化,曾经的一骑绝尘如今变成了“老奶奶下楼梯”。A股市场震荡走高,央行也高喊“择机降准降息”,市场有一定的底气,A股也出现了明显的上涨趋势。随着3月份会议的结束,3月下旬将会是一个政策面消化的过程,目前市场处在较为有利的环境之下,港股和中概股受外资青睐,持续修复的状况不变,继续关注调整之后的做多机会,直到情绪转弱。

发现以近20 年的长时间维度来看,黄金能取得接近权益资产的收益率,而波动、回撤等方面相比权益资产大幅降低。在2005到2024 年期间,沪深300 全收益指数的年化收益率为9.04%,年化波动率为25.10%,最大回撤为72.04%;同期,黄金现货的年化收益率为8.60%,年化波动率为15.59%,最大回撤为44.88%。从短期来看,市场降息预期的持续提升以及近期CPI 等数据的短期刺激有望让金价结束震荡重回上行趋势。从长期来看,黄金价格有望在美元规模扩张等因素的带动下持续提升,黄金及相关个股配置机会有望逐步显现。

三大指数集体高开,两市个股开盘涨多跌少,题材板块方面CXO、高压快充、换电概念等板块表现较强,林业、渔业、钢铁等板块表现较差。黄金股震荡拉升,赤峰黄金领涨,玉龙股份、山东黄金等跟涨,COMEX黄金期货涨0.3%报3010.1美元/盎司,瑞银集团预计未来四个季度黄金价格将达3200美元/盎司,较此前目标价上调200美元。

高压快充概念盘初活跃,英可瑞、奥特迅等多股涨停,天迈科技、森源电气等涨超5%,3月17日举办的比亚迪超级e平台技术发布会上发布了“兆瓦闪充"技术,5分钟充电407公里。固态电池概念股快速拉升,圣阳股份涨停,华自科技、雄韬股份等跟涨,2025全固态电池技术交流大会暨第一届干法电极技术研讨会将于3月18日至19日在安徽蚌埠举行。

CRO概念震荡走强,药明康德冲击涨停,普蕊斯、博腾股份等跟涨,药明康德公告,公司2024年第四季度收入与经调整non-IFRS归母净利润均创历史新高。同时,公司还公布了10亿元回购计划,将用于注销并减少公司注册资本,回购价格不超过92.05元/股。存储芯片概念股异动,诚邦股份涨超,佰维存储、普冉股份等多股涨超5%,美光、三星电子、SK海力士等厂商均将从4月起提高NAND闪存报价,NAND价格回涨速度高于原先预期。

大盘:

创业板:

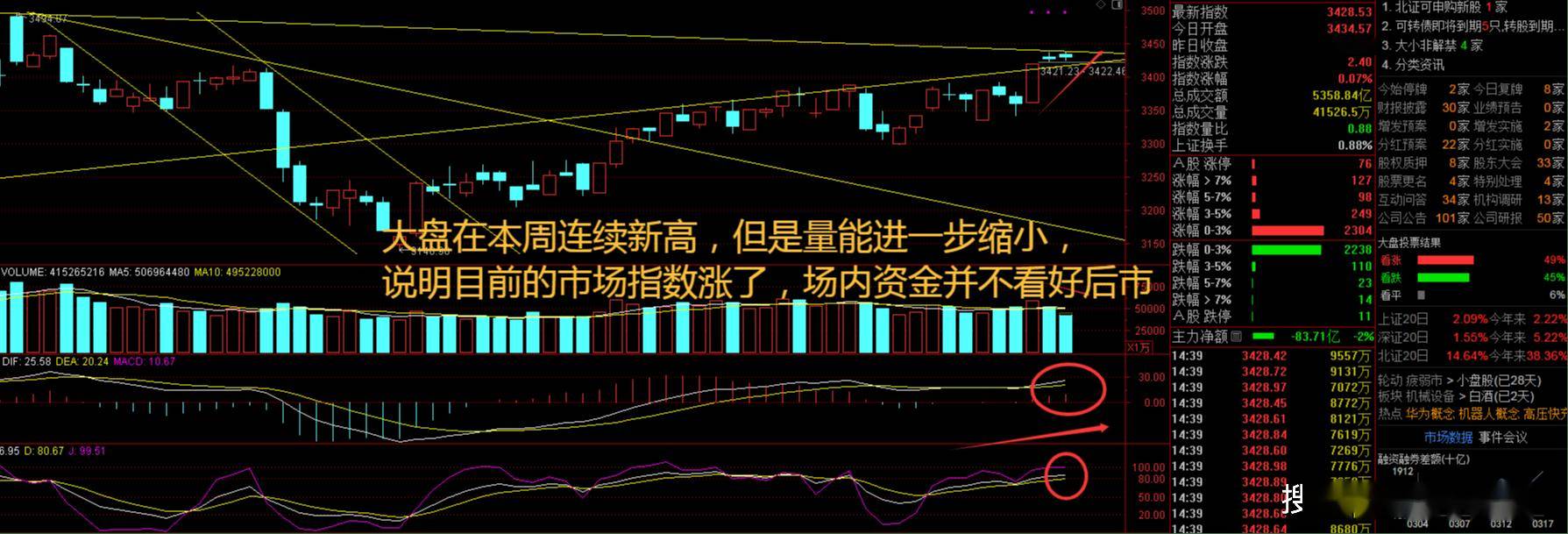

上证指数周二出现了与周一同样的走势,高开后红盘震荡为主,出现了明显的震荡新高行情,只不过题材板块赚钱效应尚待恢复,多数投资者是赚了指数没赚钱。今年以来,科技板块持续演绎,百亿级私募业绩得以提振。数据显示,截至2月底,有业绩展示的43家百亿级私募今年以来收益均值为3.56%,其中39家实现正收益,占比为90.7%。

接下来注意上证指数能否在3430点之上稳住。

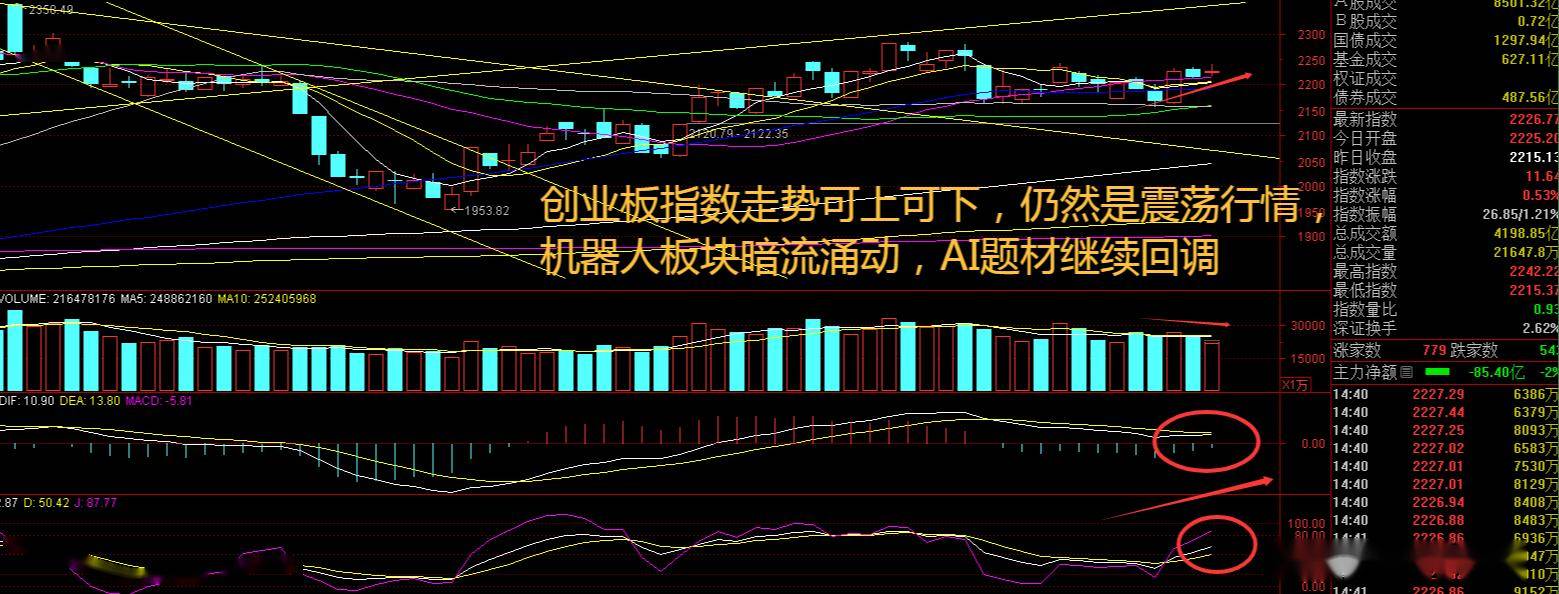

创业板指数周二站稳20日线,盘中出现明显的大幅度震荡行情,市场避险情绪较为明显,这也就造成了指数冲高后有资金选择离场操作。今年以来,保险资金举牌活跃,作为红利资产代表之一的银行股成为险资举牌的主要标的。今年险资长钱长投的诉求更加迫切。为了响应长期资金入市的政策、适应会计准则切换下的资产负债管理,险资在权益投资方面一大重点方向便是增配并长期持有高股息股票等红利资产。接下来注意创业板指数能否在2220点之上稳住。

上证指数再创今年以来新高,A股总市值达99.25万亿元,再创历史新高。业内人士认为,中国股票资产性价比较高,在新质生产力加速发展叠加一系列政策提振下,A股市场估值重构机会较大,上涨行情有望从科技结构行情向普涨行情演绎。外资近期反复提到投资中国的核心逻辑正在发生变化,中国故事的叙事逻辑正从宏观层面转向微观层面。红利回撤常在有强势产业趋势出现的时候,因此低估红利的高度取决于AI 产业趋势的进展,而AI 产业趋势的进展又取决于AI 应用端和消费端的突破。

题材板块中的贵金属、医疗服务、产业互联网等概念是资金净流入的主要参与板块,林业、渔业、饮料乳品等概念是资金净流出相对较大的板块。发现伴随美元规模的持续扩张以及全球去美元化的逐步展开,预计黄金价格将在长周期内保持上行趋势。美国CPI 通胀环比下行,但远期通胀预期上行,黄金周内突破3000 美元/盎司关口。

当前全球政治与经济格局仍处在变动之中,多种不确定因素叠加,令市场对于未来的预期更趋谨慎。俄乌冲突依然未能彻底平息,中东等地区局部冲突风险也持续累积,进一步扰动地缘政治形势,区域贸易摩擦在各主要经济体之间屡有爆发,加上全球供应链的中断与修复进程远未完成,使得全球经济复苏充满波折,进而加大市场的避险需求。

美国一年期及五年期通胀预期却录得环比上行,该数据进一步强化了市场对于“滞胀经济”的预期,Comex 黄金价格于周内突破3000 美元/盎司重要关口,我们认为随着全球孤立主义的进一步演绎、去美元化的进程加快,以及海外经济步入“滞胀”的预期不断攀升,黄金价格后续有望进一步走出震荡向上走势。

根据wind 一致预期数据,2024 年和2025 年黄金股的利润同比增速预期分别为51.7%和22.3%,考虑到我们对2025 年黄金价格的预判,无论是美国处于“滞胀”环境还是陷入“衰退”,黄金价格均存在明显上涨驱动力,意味着2025 年黄金股的利润弹性及EPS 对股价的贡献均有望持续、明显超出市场预期。

在金价中枢趋势上移及避险情绪的叠加影响下,估值具备显著修复动力与广阔的扩张空间。当下黄金股估值处于历史低位,最新估值(PE)约19 倍,三年滚动分位数水平为28%。黄金股估值具备两大支撑:一是黄金股估值往往跟随金价驱动力的“趋势”而非“事件”。站在当下,最快今年4 月美国确认“硬着陆”,美国流动性释放对金价后续的“再次拉动”影响,故我们预计黄金股估值将有望得到显著修复。黄金股在“市场底~盈利底”期间,其估值亦受益于避险情绪驱动扩张。

京公网安备 11011402013531号

京公网安备 11011402013531号