文|财华社

3月18日,港股市场的医药外包概念表现亮眼,药明生物(02269.HK)、康龙化成(03759.HK)、泰格医药(03347.HK)等多股迎来上涨。

不过,板块内表现最佳的还是药明康德(02359.HK),其股价一度跳空放量飙升16%。与此同时,药明康德的A股则在开盘后迅速封上涨停板,但此后遭遇破板。

从消息面来看,药明康德的股价出现显著异动和最新披露的业绩有关。

营收、利润双双小幅下滑

药明康德为全球医药及生命科学行业提供一体化、端到端的新药研发和生产服务,主营业务可以分为化学业务(WuXi Chemistry)、测试业务(WuXi Testing)、生物学业务(WuXi Biology)等。

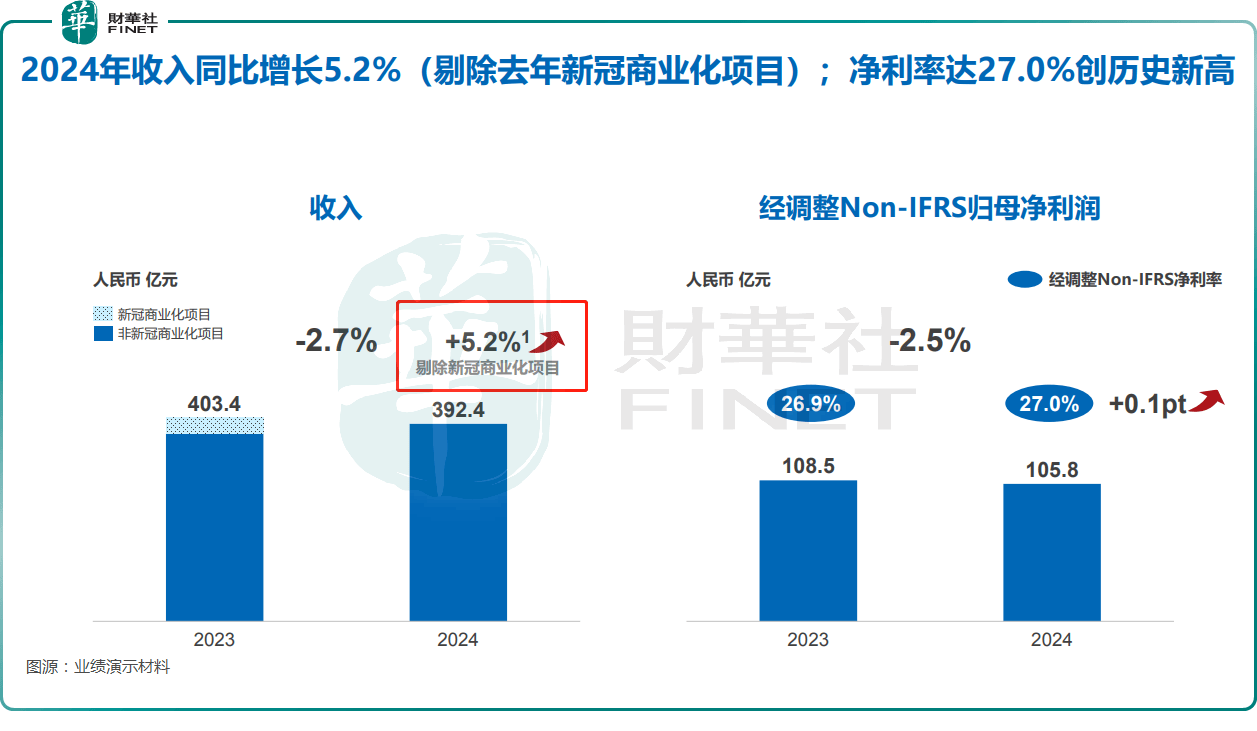

3月17日盘后,药明康德披露了2024年业绩报告。数据显示,2024年,药明康德实现营收392.41亿元,同比下降2.73%(人民币,下同)。其中,第四季度的营收达115.39亿元,创单季度营收新高。

对于2024年营收遭遇小幅下滑,药明康德称主要是由于上年同期存在部分特定商业化项目。药明康德表示,若剔除2023年新冠商业化项目,则2024年的营收同比增长5.2%。

利润端,2024年药明康德实现归母净利润94.50亿元,同比下降1.63%;经调整Non-IFRS归母净利润为105.83亿元,同比下降2.5%,经调整Non-IFRS净利率达27.0%,创下历史新高。

另外,在持续的业务发展、高效运营以及财务管理能力不断提升的共同推动下,2024年药明康德自由现金流达到历史新高79.8亿元。

化学业务表现亮眼,美国仍是最大市场

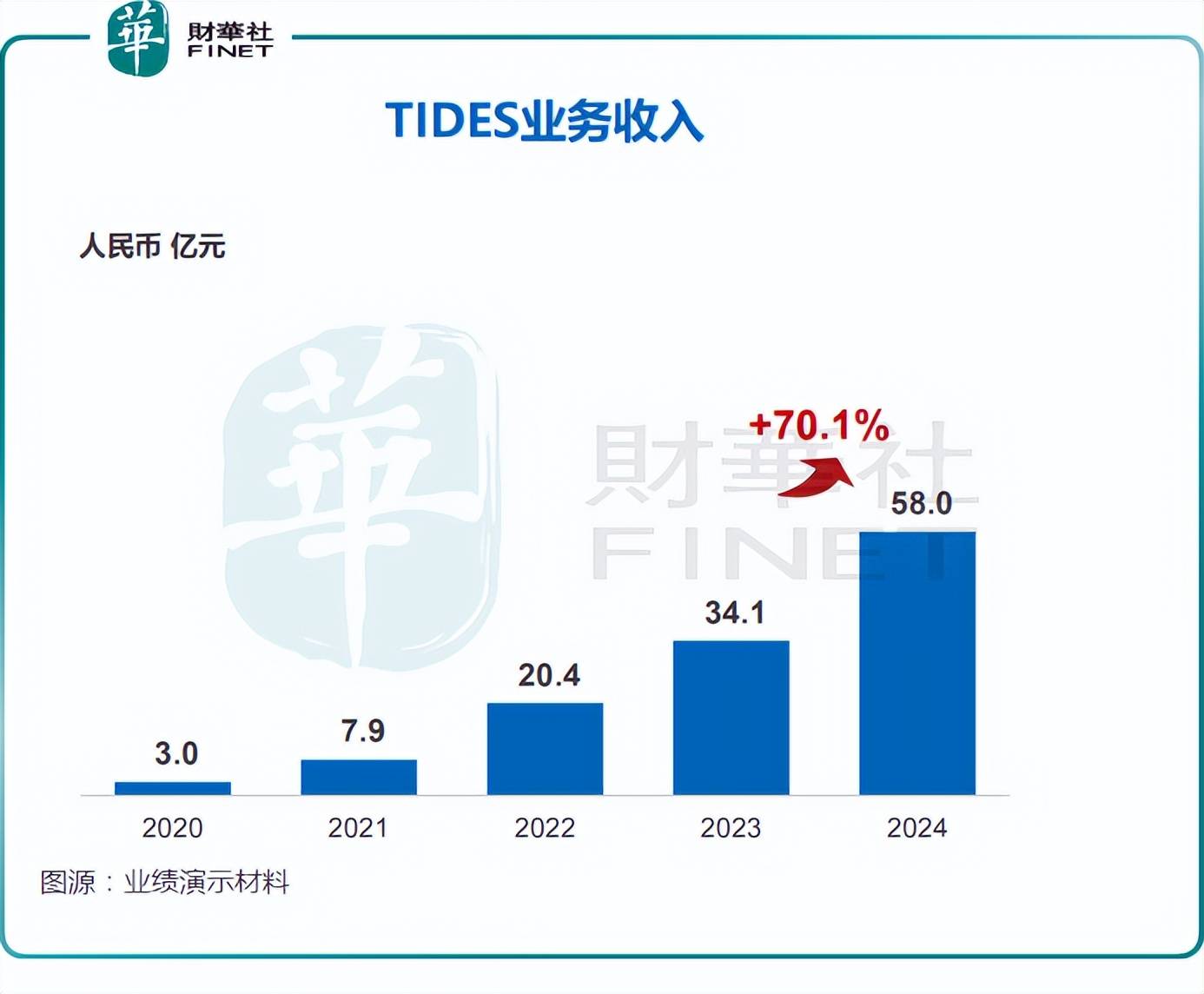

分业务来看,2024年,CRDMO商业模式驱动业务持续增长,化学业务的收入达290.5亿元,同比增长11.2%(剔除2023年新冠商业化项目),化学业务经调整non-IFRS毛利率提升至46.4%,同比提升1.2个百分点。

其中,新分子(TIDES)业务收入为58.0亿元,同比增长70.1%。截至年底,TIDES在手订单同比增长103.9%。不难发现,这部分业务增势迅猛,前景向好且具有较高确定性。

2024年,测试业务实现收入56.7亿元,同比下降4.82%。其中,实验室分析与测试业务收入38.6亿元,受市场影响,价格因素随着订单转化逐渐反映到收入上,同比下降8.0%;临床CRO&SMO业务收入18.1亿元,同比增长2.8%。

2024年,生物学业务实现收入25.4亿元,同比基本持平。药明康德指出,生物学业务作为作为下游业务的重要“流量入口”,持续为公司带来超过20%的新客户。

分区域来看,来自美国客户收入250.2亿元,剔除特定商业化生产项目同比增长7.7%;来自欧洲客户收入52.3亿元,同比增长14.4%;来自中国客户收入70.7亿元,同比下降3.5%;来自其他地区客户收入19.3亿元,同比下降11.4%。

众所周知,近些年,美国《生物安全法案》草案给国内医药外包行业造成了困扰。

或受此影响,药明康德于2024年年底分别签署了出售美国及英国细胞治疗业务、美国医疗器械测试相关业务协议。截至目前,这两项交易已完成交割。而相关业务在2024年年报中被划分为终止经营业务,合计贡献收入13.2亿元。

据药明康德2024年业绩电话会消息,对于美《生物安全法案》可能的后续事态,药明康德高管回复称:“截至目前,在美国新一届国会里,尚没有听到有任何关于这个法案相关的提议,公司会持续密切关注其立法动态。公司也将继续与相关政策制定者沟通,确保他们更好地理解公司为全球客户和患者所做的工作和贡献。”

股东回报及业绩展望

在股东回报方面,药明康德披露了2024年年度的利润分配方案:每10股派发现金红利人民币9.8169元(含税),共计派发现金红利人民币28.35亿元(含税)。

另外,董事会还建议分派特别股息,每10股派发现金股息人民币3.50元(含税),合计人民币10.11亿元(含税)。

除派发现金股利外,药明康德还拟以10亿元资金回购股份,回购价格不超过人民币92.05元/股(含)。此次回购的股份将用于注销并减少公司注册资本。

业绩展望方面,截至2024年底,药明康德持续经营业务在手订单493.1亿元,同比增长47.0%,可见未来业绩确定性较高,行业“寒冬”或渐行渐远。

药明康德也在年报中披露,公司预计2025年持续经营业务收入重回双位数增长,同比增长10%-15%,公司整体收入达到人民币415-430亿元。

公司及行业前景如何看待?

从绩后股价大涨的表现来看,市场资金对于药明康德交出的“成绩单”是比较满意的。

摩根士丹利也指出,药明康德2024年及第四季度的收入与经调整净利润率均符合预期,2025年的业绩指引同样符合预期。摩根士丹利认为,药明康德业绩及指引强化了市场对其基本因素持续强劲的信心,并认为药明康德的价值重估可以实现。

国投证券则在最新研报中指出,全球创新药投融持续复苏背景下,药明康德的在手订单快速回暖且产能积极投放,2025年公司经营有望持续改善。

行业前景方面,申万宏源还在近日的研报中表示,在估值水平上,医疗研发外包(申万)指数的PE(TTM)大幅下降,充分的体现了市场悲观预期。

另外,申万宏源认为,AI和CXO是共生关系,而非替代关系。随着AI技术不断发展,行业有望持续降本增效,根据“BigIdeas2025”数据,AI药物开发可以将上市时间缩短近40%,同时将药物总成本降低为原来的1/4。

湘财证券也在近期的研报中表示,医疗服务细分方向,看好AI应用于检测的ICL及AI应用于新药研发的CRO相关公司。重点提示创新趋势下CXO行业机会:(1)估值已具吸引力:从估值上来看,受全球医药投融资近年呈现下滑态势、美国生物安全法案等影响医疗研发外包服务去年下跌较多,当前估值已经处于历史低位;(2)业务端改善:从业务端来看受新冠大订单不确定性影响已逐渐消退,主要公司在手订单情况较好,业绩有望触底回升;(3)政策风险缓解:此前受美国生物安全法案影响不确定性目前暂已缓解。

综合以上,湘财证券认为CXO行业有望迎来需求提升带来的业绩回升以及压制因素逐渐接触带来估值提升双重推动,全年来看机会较大。而结合当前,AI的发展也将助力CRO企业服务药物设计,从而为其业务引流。

京公网安备 11011402013531号

京公网安备 11011402013531号