文|红餐网

餐饮行业步入五万亿存量博弈阶段,中西部地区增长势头强劲

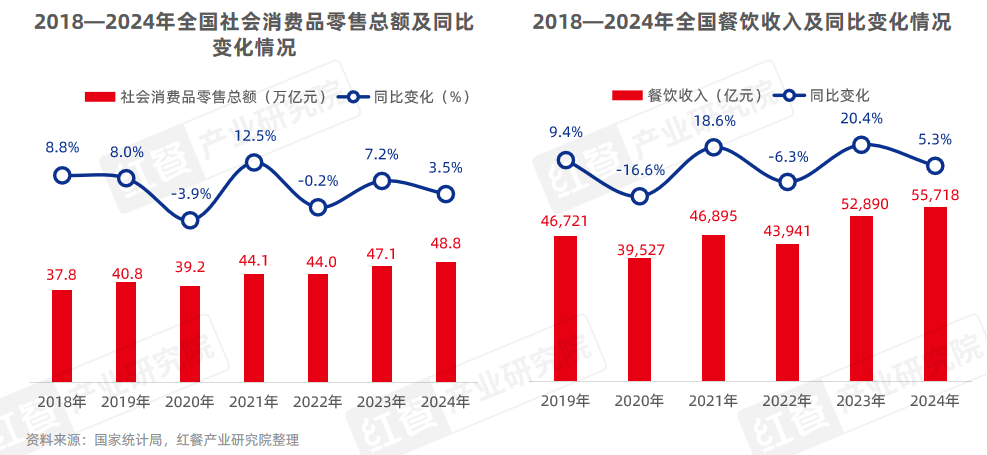

近年来,受国内外经济环境的影响,全国消费信心有所回落,增长势头放缓。据国家统计局数据,2024年全国社会消费品零售总额为48.8万亿元,同比增长3.5%,增速较2023年降低了3.7个百分点。

然而,餐饮行业作为消费市场的重要组成部分,却呈现出不俗的表现。2024年全国餐饮收入接近5.6万亿元,同比增长5.3%,增速比社会消费品零售总额高出1.8个百分点,充分展现了餐饮行业的韧性以及其对整体消费市场的显著贡献。

1. 全国餐饮门店数近800万家,步入存量竞争时代

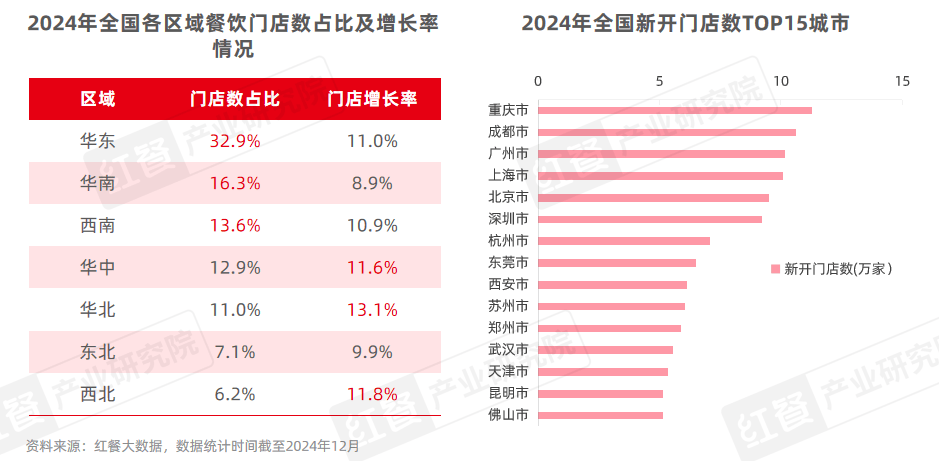

当前,整个餐饮市场容量达到了空前的规模,开始步入存量竞争时代。企查查数据显示,截至2025年3月,全国餐饮相关企业存量为1,689万家,同比增长7.9%。红餐大数据显示,截至2025年3月,全国餐饮门店总数接近800万家。

在这一背景下,众多餐饮品牌加速向中西部地区及下沉市场布局。红餐大数据显示,2024年,华北、西北和华中地区的餐饮门店数同比增速均超过11%,展现出强劲的发展潜力,成为行业增长的重要力量。诸如西安、郑州、武汉等中西部城市也成功跻身于2024年全国新开门店数TOP15城市榜单。

2. 餐饮连锁化步伐加速,万店俱乐部再度增员

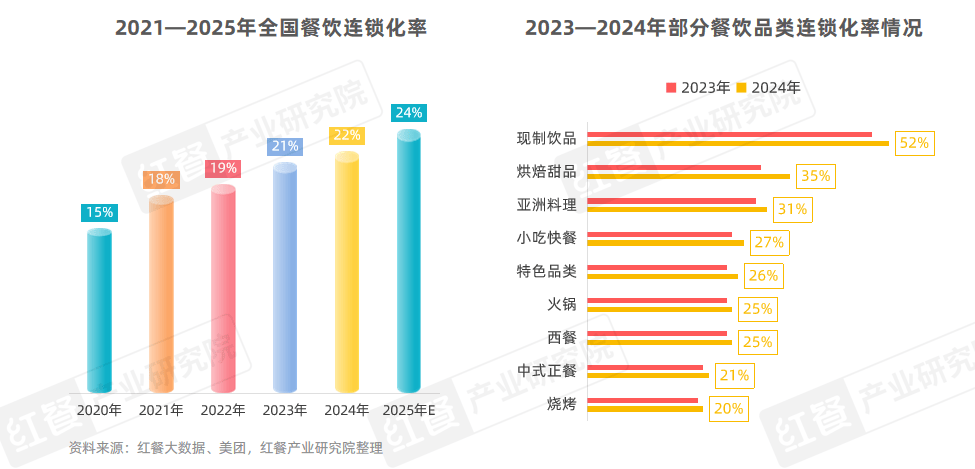

近年来,我国餐饮行业的连锁化进程持续加速,连锁化率从2020年的15%稳步上升至2024年的22%,并预计在2025年进一步提升至24%左右。2023—2024年,各细分品类的连锁化率也均有不同程度的提高。其中,现制饮品的连锁化率从49%提升至52%,提高了3个百分点。

与此同时,餐饮各赛道头部品牌加速拓店,以抢占更多市场份额。红餐大数据显示,2024年1—12月,蜜雪冰城、瑞幸咖啡、库迪咖啡、霸王茶姬、塔斯汀等品牌的净增门店数均超过了2,000家,其中,库迪咖啡于2024年10月成功突破万店,成为全国第七个万店品牌。

截至2025年3月,全国餐饮门店规模TOP20品牌的门店总数超过21万家,占全国连锁餐饮品牌门店总数的11%。

3. 餐饮人均消费继续下滑,消费信心尚需重塑

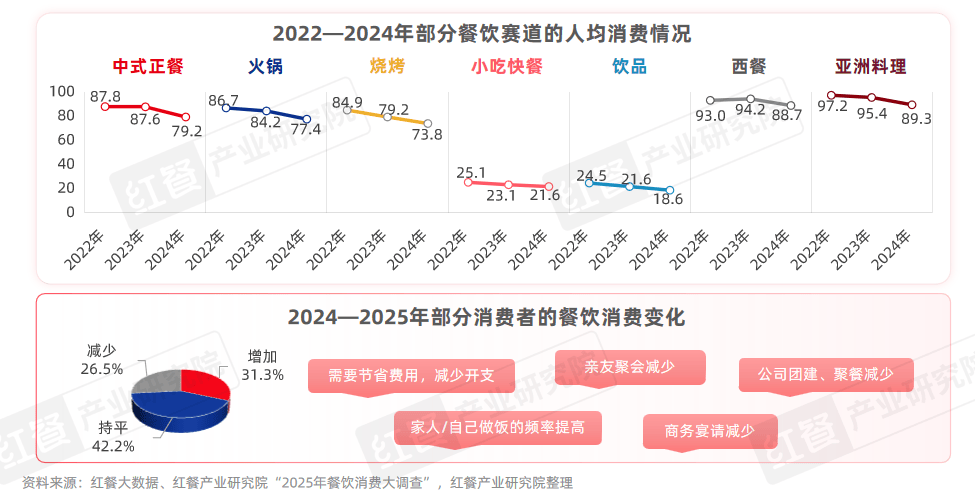

餐饮人均消费呈持续下滑态势,红餐大数据显示,2024 年全国餐饮人均消费降至39.8元,同比下降6.6%。在各细分领域中,饮品赛道的人均消费下降幅度最为明显,从2023年21.6元降至2024年的18.6元,降幅达到13.9%;其他各细分赛道的人均消费也均有不同幅度的下降。

据红餐产业研究院“2025年餐饮消费大调查”,2024年餐饮消费支出增加的消费者占比从2023年的50.0%降至31.3%,而餐饮消费支出减少的消费者则增加了4.8个百分点。大部分消费者对餐饮消费的态度日趋谨慎,信心重塑尚待时日。

餐饮门店模型迭代加速,餐饮回归现炒现做

近年来,受市场竞争环境变化和消费者对就餐体验日益重视的驱动,餐饮品牌在门店模型、场景打造、产品更新等方面加速创新迭代。餐饮门店模型正从传统单一形态向多元化、场景化、功能化、数智化等方向深度演进。与此同时,行业呈现出赛道细分化与融合化并行、烟火气消费氛围升温与出海热潮持续等鲜明趋势,彰显了餐饮市场的创新活力与多元化发展格局。

1. 餐饮门店模型创新迭代加速,模块化、预制化门店营建模式成趋势

在门店模型迭代方面,为适应多样化的消费场景与需求,小型店、卫星店、外卖店、快闪店、店中店、联名主题店、品牌旗舰店、无人智慧餐厅等创新门店模型不断涌现,成为品牌抢占市场、提升核心竞争力的关键举措。

在这一过程中,餐饮门店模型正从传统的单一形态向多元化、场景化、功能化、数智化等方向深度演进。

近年来,随着人工、租金、食材等门店运营成本的不断攀升,降本增效已成为餐饮行业的主流。各大餐饮品牌在优化门店运营流程的同时,也开始关注门店的初始营建成本以及营建过程中产生的隐性成本,力求通过全链条的成本控制,缩短回报周期,提升整体运营效率。

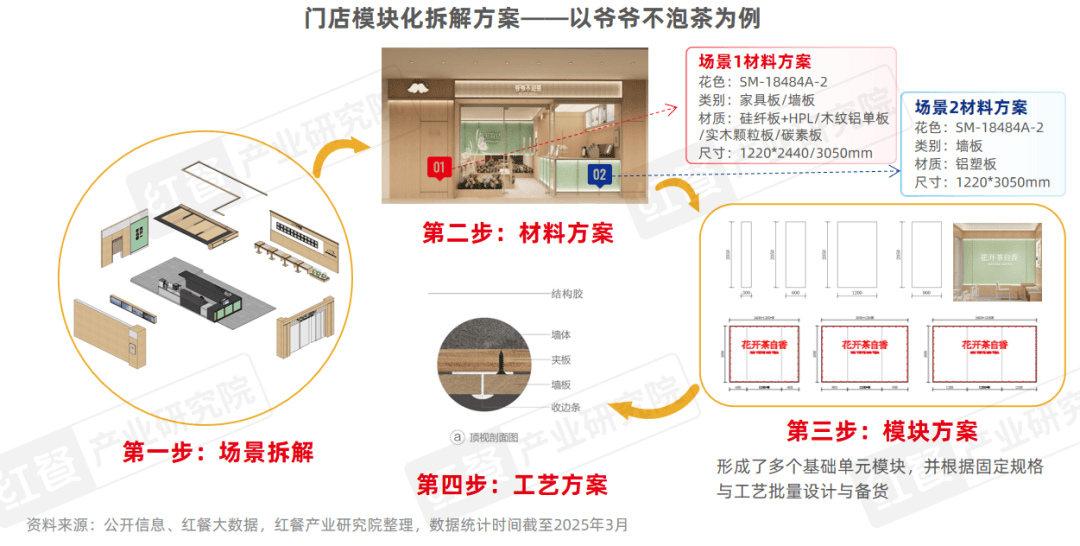

据红餐产业研究院观察,模块化、预制化的门店营建模式正逐渐成为餐饮行业潮流,且应用领域广泛。这种模式通过标准化、灵活化的设计,可帮助餐饮品牌快速实现门店复制、规模化扩张以及门店升级改造等,在饮品、中式正餐、火锅、小吃快餐、烧烤、烤鱼、牛蛙、面包烘焙等多个赛道颇受青睐。

以茶饮品牌爷爷不泡茶为例,其采用朗生模块化、预制化的门店营建方案后,门店设计周期缩短了50%以上,现场制作占比从传统施工的75%降至40%,同时安装工时减少了75%,较大幅度提升了门店营建效率。红餐大数据显示,截至2025年3月,爷爷不泡茶的门店数已超过了1,500家。

近年来,餐饮行业门店创新迭代的加速,除了受市场消费需求驱动外,更得益于上游供应链体系的持续不断完善和专业服务商的深度聚焦。随着国内餐饮市场蓬勃发展,不仅孕育出了一批专业的品牌设计咨询机构,还吸引了众多深耕商业空间装修的企业将目光投向餐饮赛道,为行业注入专业化、系统化的升级活力与创新动能。

例如,创立于2006年的朗生围绕商业空间的发展趋势和价值提升需求,为客户提供专业的整装材料定制和整装服务解决方案。针对餐饮行业的门店创新迭代需求,其推出了具有四效合一的“加减乘除”营建解决方案,可帮助品牌打造高颜值、可复制且具成本优势的门店模型,助力品牌实现快速扩张与高效升级。

2. 特色细分赛道不断涌现,品类融合趋势持续深化

在餐饮市场竞争日趋激烈的背景下,众多餐饮品牌纷纷通过挖掘新的消费需求或更细分的地方特色品类,以形成差异化。

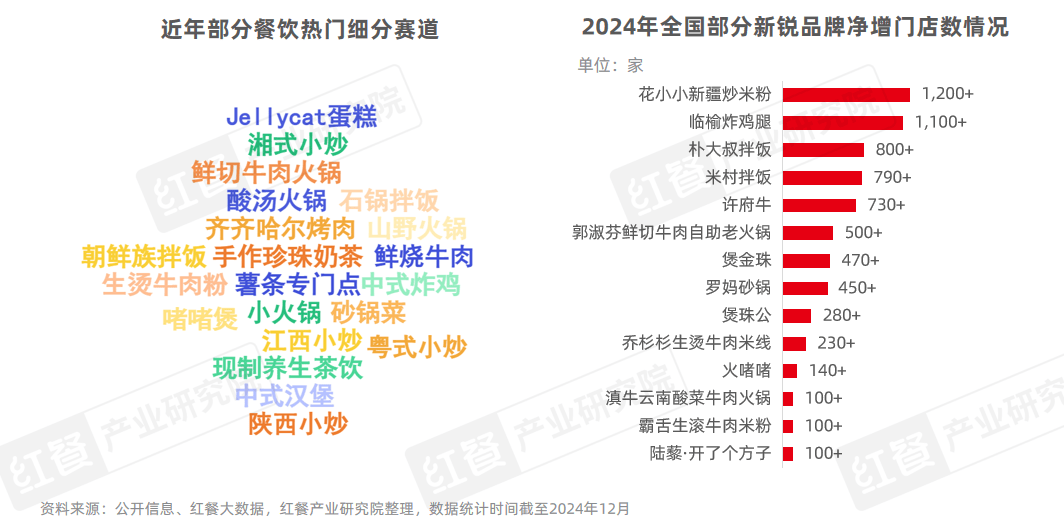

据红餐产业研究院不完全统计,在2024年期间,诸如薯条专门店、旋转小火锅、手作珍珠奶茶、齐齐哈尔烤肉、江西小炒、酸汤火锅、现制养生茶饮、鲜切牛肉火锅、砂锅菜、中式炸鸡、生烫牛肉粉等数十条细分赛道受到市场的关注。

这些热门细分赛道的不断涌现,也催生出了众多新锐品牌,如临榆炸鸡腿、花小小新疆炒米粉、许府牛、米村拌饭、霸舌生滚牛肉粉、乔杉杉生烫牛肉米线等品牌在各自的细分领域深耕,积极连锁扩张,已在全国取得一定规模的门店布局。

与此同时,为了满足消费者的多元化需求,不少品牌打破传统品类边界,推出了丰富多元的产品组合,比如茶饮+烘焙、咖啡+轻食、火锅+甜品、地方菜+饮品、特色小吃+简餐等。一些品牌还通过“主副互补”的形式推出其他细分赛道的子品牌,以覆盖更广泛的消费群体。

此外,还有一些品牌将快餐的效率与正餐的体验相结合,推出了“轻正餐”模式。品类融合趋势进一步深化和升级,品类之间的界限日渐模糊。

3. 餐饮回归“现炒现做”,品牌围绕“烟火气”创新

近年来,随着消费者对健康饮食及烟火气息的追求愈加强烈,餐饮市场回归“现炒现做”的趋势也愈加明显,诸多品牌通过明档厨房、明火现炒、现切现做等方式强调食材的新鲜与烹饪的现场感,以增强消费体验。

例如,小吃快餐领域已涌现了一批现炒快餐品牌,如乡村基、霸碗盖码饭、勇大厨现炒木桶饭、小女当家等。同时,“现炒”模式还向米粉、面馆等赛道蔓延,诸如三两粉、大弗兰、霸蛮湖南米粉、蔡林记等粉面品牌推出了现炒浇头、现炒码子、现炒菜品等,以提升产品的烟火气与价值感。

此外,砂锅菜、煲仔饭、啫啫煲、干蒸菜、湘菜小炒、江西小炒等“现点现做”品类,凭借其自带的“锅气”备受市场热捧,甚至衍生出“锅气烘焙”“锅气饮品”等创新品类,进一步丰富了“现炒现做”的应用场景。

4. 品牌探索多元化消费场景,精准化、场景化营销成趋势

随着消费者需求日益求新求变,餐饮品牌也在不断探索新的消费场景,精准化、场景化成为品牌营销的一个重要趋势。

例如,喜茶、霸王茶姬等茶饮品牌借助“新茶饮代酒”的潮流,推出诸如“婚礼计划”“团餐一键下单”等定制化、个性化的营销策略,切入婚礼定制、团建聚会等消费场景;茶百道还推出了“执子之手,与子偕老”书法杯等产品包装来吻合婚礼场景,在营造浪漫氛围的同时也增强了宾客互动性,以触发二次传播。

海底捞、湊湊火锅等品牌也在场景化营销方面做出了积极探索,通过打造演唱会、音乐节、露营、电影、KTV等场景,制造新的营销触点,吸引消费者的关注和参与。此外,海底捞还按需分级,推出了纯“包间店”新店型、外送“欢乐宴”等定制化服务,可承接各种中小型宴会,进一步拓宽了聚餐场景的边界。

2024年小吃快餐增速居“餐”品类之首,饮品延续高增长态势

尽管在过去的一年里,餐饮各细分品类表现不尽相同,但是各赛道的品牌均在积极寻求创新与突破,以应对市场变化和消费者需求的升级。

1. 中式正餐:湘菜市场规模增速居首位,地方小炒受关注

近年来,在文旅消费政策的持续有力推动下,地方菜在全国范围内蓬勃发展,带动中式正餐市场持续扩容。红餐大数据显示,截至2025年3月,全国中式正餐总门店数近136万家,预计2025年市场规模将突破1.1万亿元。

从细分菜系来看,川菜、粤菜、江浙菜、湘菜的门店数占据前四位,占比分别为11.4%、9.8%、9.4%和8.9%,且各自市场规模均已超过1,000亿元。其中,湘菜的市场规模增长较快,红餐大数据显示,2024年全国湘菜市场规模达到1,080亿元,同比增长8.9%,增速位于各菜系之首;云贵菜紧跟其后,2024年市场规模达到了340亿元,同比增长6.9%。

随着消费者对餐饮消费的态度日趋理性以及对烟火气的追求,人均消费在50~80元的各式地方小炒,凭借食材新鲜、明火现炒、性价比高等优势受消费者热捧。2024—2025年,诸如湘式小炒、江西小炒、川式小炒、粤式小炒、贵州小炒等地方小炒在各大平台频频出圈,地方菜系影响力持续扩大。

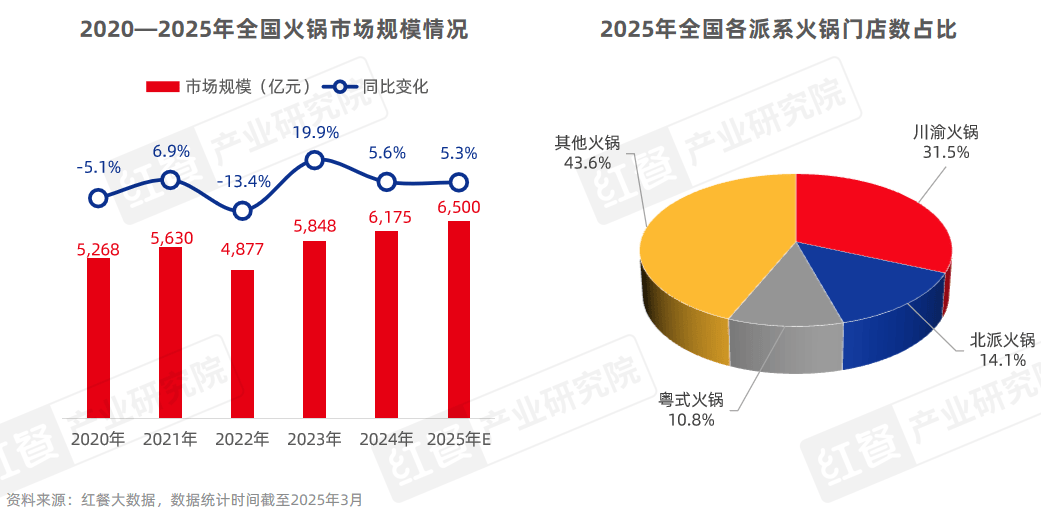

2. 火锅:人均消费跌破80元,地方风味火锅与高价值食材出圈

2024—2025年,全国火锅总门店数稳定在50万家以上,市场规模延续增长态势。据红餐大数据,2024年全国火锅的市场规模为6,175亿元,同比增长6.8%,预计2025年市场规模将达到6,500亿元。

分派系来看,火锅市场形成了“三足鼎立”局面,川渝火锅、北派火锅和粤式火锅的门店数占比均超过了10%。其中,川渝火锅以31.5%的门店数占比领先,且这一比例处于上升趋势。

近年来,随着火锅市场竞争愈发激烈,不少火锅品牌调整了发展策略,放缓拓店节奏并降低人均消费以应对挑战。红餐大数据显示,2024年全国火锅人均消费已降至77.4元,同比下降8.1%。消费降级趋势下,主打“高性价比”的小火锅、自助火锅等细分赛道逆势崛起,涌现出围辣小火锅、仟味一鼎自助小火锅、龍歌自助小火锅等连锁品牌。

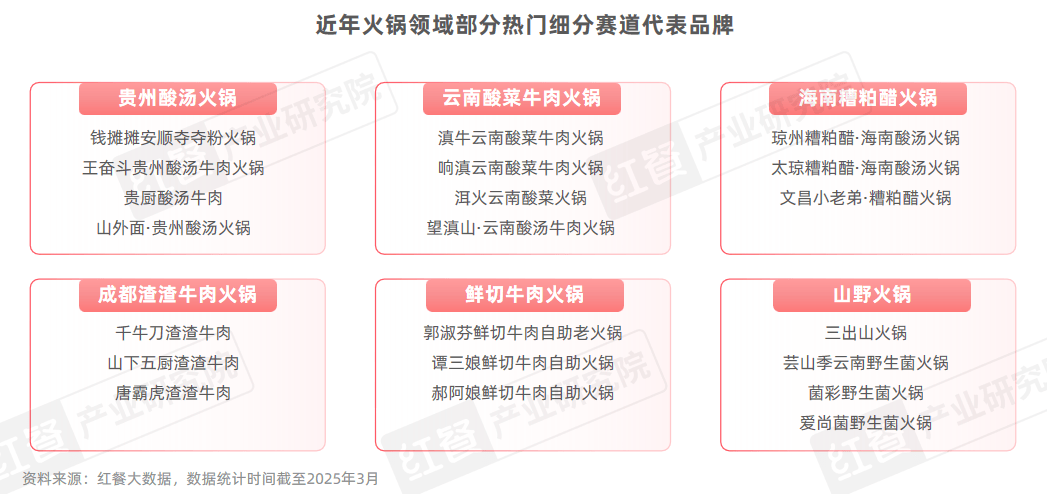

与此同时,为了塑造差异化,部分品牌深入挖掘地方特色风味锅底,如贵州酸汤、云南酸汤、海南糟粕醋、成都渣渣牛肉等;同时,一些品牌则从食材品质升级着手,以鲜切牛肉、山野食材等价值感相对较强的食材为主打。

2024—2025年,这些细分赛道不仅在各大媒体平台频频火爆出圈,部分品牌更是实现了规模化发展。例如,钱摊摊安顺夺夺粉火锅、滇牛云南酸菜牛肉火锅、郭淑芬鲜切牛肉自助老火锅、谭三娘鲜切牛肉自助火锅等品牌的门店数均超过了100家。

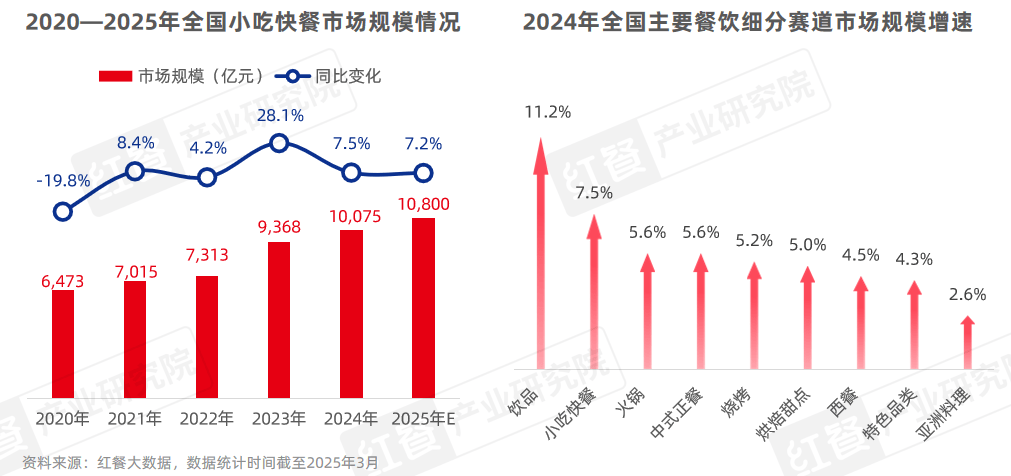

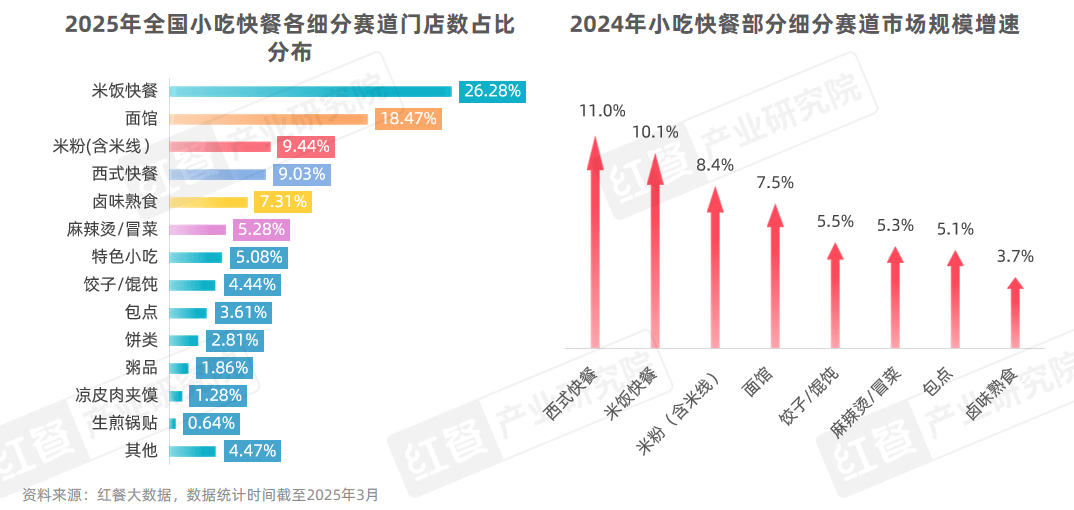

3. 小吃快餐:市场规模突破万亿元,西式快餐增速最快

近年来,小吃快餐市场凭借其刚需属性强、消费频次高和广泛的受众基础,成为餐饮市场中除饮品外增长最快的细分品类。红餐大数据显示,2024年小吃快餐市场规模已突出1万亿元,同比增长7.5%。预计2025年其市场规模将进一步增长至1.08万亿元,与中式正餐市场规模旗鼓相当。

小吃快餐各细分赛道在2024年的市场表现迥异,西式快餐的市场规模增速最快,达到了11%;其次是米饭快餐,增速也超过了10%;面馆、米粉、饺子/馄饨等赛道也表现较为亮眼,增速均超过了餐饮大盘。

与此同时,为了寻找差异化的切入点,不少小吃快餐赛道的创业者深入挖掘地方特色或对舶来品进行本土化创新,催生了众多新兴细分赛道。中式汉堡、薯条专门店、石锅拌饭、砂锅菜、地方特色粉面以及中式特色小吃等品类迅速崛起。

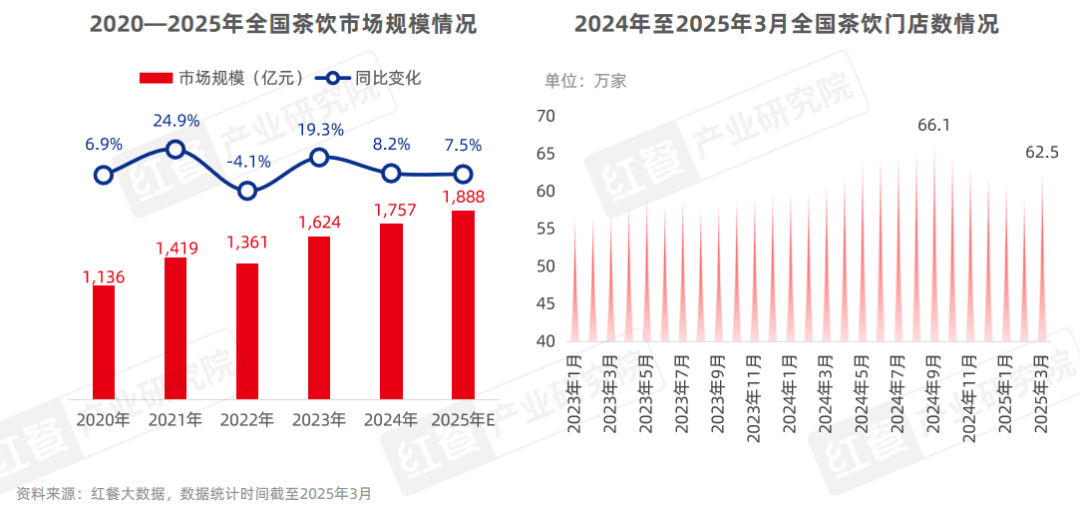

4. 茶饮:赛道进入洗牌调整阶段,2025年或成为茶饮品牌上市大年

2024—2025年,茶饮赛道已经进入了洗牌调整阶段,总门店数呈先增后降的趋势。红餐大数据显示,截至2025年3月,全国茶饮门店总数为62.5万家,较2024年9月的峰值减少了3万余家。

红餐产业研究院测算,2024年全国茶饮市场规模为1,757亿元,增速从2023年的19.3%降至8.2%,预计2025年增速进一步放缓,但降幅有所收窄。

尽管茶饮市场竞争日益激烈,但蜜雪冰城、古茗、茶百道、沪上阿姨、霸王茶姬、喜茶等头部品牌均保持着强劲的发展势头。红餐大数据显示,截至2025年3月,蜜雪冰城的门店数已超过37,000家。另外,茶饮赛道的资本化进程进一步加快。继奈雪的茶、茶百道成功上市后,古茗与蜜雪冰城也相继登陆港交所,而沪上阿姨与霸王茶姬已分别获得港交所和纳斯达克证券交易所的备案,2025年或成为茶饮品牌上市大年。

除了头部品牌之外,全国各地具有地方特色的茶饮品牌也开始崭露头角,并加速全国化布局。诸如爷爷不泡茶、阿水大杯茶、吾饮良品、兵立王、茶话弄、茶颜悦色、梁小糖、茶理宜世、煲珠公、英歌魂、去茶山、洪都大拇指、Bonjour、卡旺卡、牧白手作、放哈等一大批区域茶饮品牌表现较为亮眼。

近年来,在消费者健康需求的驱动下,不少茶饮品牌对原材料进行升级,使用营养价值更高的真奶、水牛奶、植物基奶、手作红糖等,手作珍珠奶茶迎来新的发展机遇。还有一部分品牌则瞄准年轻人的“养生需求”,利用人参、枸杞、燕窝、桃胶、黄芪、茯苓等养生食材制作成养生茶饮,开辟了现制养生茶饮细分赛道。

此外,以“超级食物”为原材料的蔬果茶也备受关注,喜茶、茶百道、奈雪的茶、沪上阿姨等品牌均推出了超级食物茶,如羽衣甘蓝纤体瓶、红菜头美颜瓶、清体小麦茶等。

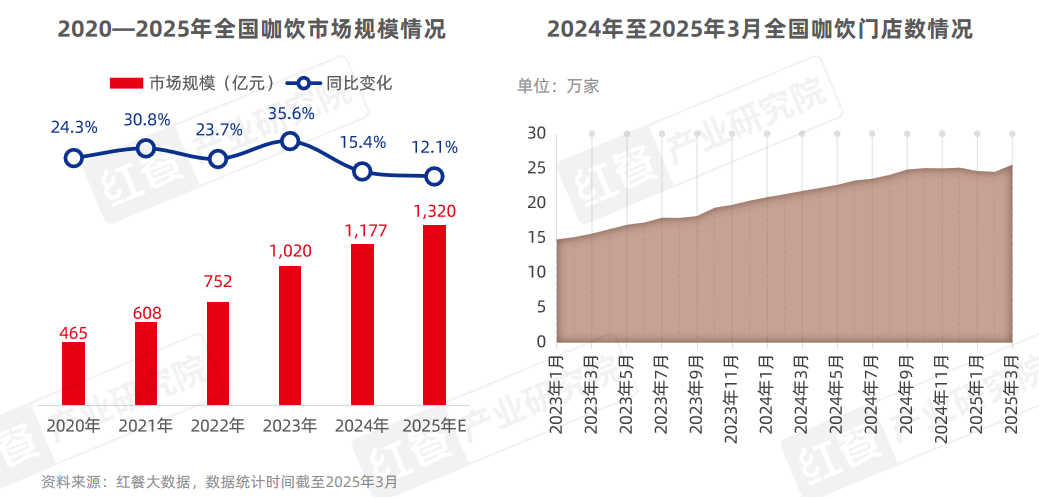

5. 咖饮:赛道扩张势头依然强劲,精品咖啡品牌迎来快速发展期

2024年以来,咖饮赛道继续保持高速扩张的态势。红餐大数据显示,2024年1月至2025年2月,全国咖饮市场净增门店5万余家,总门店数超过25.5万家,同比增长19.8%。

红餐大数据显示,2024年咖饮品类市场规模达到了1,177亿元,同比增长15.4%,增速较2023年下降了20.2个百分点。随着市场竞争的加剧,咖饮品类增速将继续回落,2025年市场规模预计为1,320亿元。

在过去的一年里,各大咖饮品牌加速拓店,以规模扩张抢占市场份额。其中,瑞幸咖啡和库迪咖啡在2024年新增了数千家门店,总门店数分别突破了2万家和1万门店。与此同时,精品咖啡市场也迎来了快速发展期,品牌加速从“小而美”向规模化迈进。例如,Manner Coffee、M Stand、比星咖啡、缇里咖啡等品牌的门店数均超过了100家。

近年来,受“价格战”的影响,咖饮人均消费持续下滑。红餐大数据显示,2024年12月,咖饮人均消费从2023年的32.5元下滑至27.9元,下降幅度达到了14.1%。为了在激烈的市场竞争中保持竞争力,部分咖饮品牌以“低咖啡因”为卖点,推出了“低咖啡因”甚至“零咖啡因”的产品。

据红餐产业研究院不完全统计,2024年咖饮监测样本品牌推出的新品中,非咖啡饮品数量占比高达26.3%。星巴克、Peet's Coffee、Tims天好咖啡、蓝瓶咖啡等品牌则推出了“低咖啡因”咖啡产品。

结语

当前,餐饮市场仍处于内卷和消费降级的趋势中,众多餐饮企业正面临着机遇与挑战共存的复杂局面。

面对这样的市场形势,樊宁和大家分享了我国餐饮市场三个值得关注的发展趋势。其一,性价比已成为餐饮市场的主旋律,高端餐饮消费正在被重新定义;其二,品类融合趋势不可逆,差异化创新是永恒主题;其三,地方特色餐饮潜力无限,细分赛道未来可期。

京公网安备 11011402013531号

京公网安备 11011402013531号